Una cosilla, analiza el efecto fiscal (reducción del 60% del rendimiento) de alquilarlo 12 meses según el contrato . En ese caso se considera vivienda habitual de los residentes y podrías aplicar la reducción. Suele haber bastante diferencia en la renta.

Lo tengo hecho así. A efectos prácticos es como si me pagasen 550€/mes, porque además son los mismos de un año para otro. Pero tu sabes, la gente es muy de “párteme la pizza mejor en 4 trozos, que 8 yo solo no soy capaz de comerme”

2 Me gusta

Tal cual. Es demencial (y jugoso para la recaudación) el criterio de hacienda de que si lo alquilas a estudiantes 11 meses aunque sean los mismos siempre no sea su vivienda habitual.

Los pisos que ofrecen rentabilidades de dos dígitos simplemente no se anuncian en fotocasa o idealista

Encontrarlos es un negocio como otro cualquiera, requiere esfuerzo, patear, hablar, conocer, tener contactos, etc… No se trata de un pasatiempos que cualquiera buscando en internet pueda conseguir.

5 Me gusta

No me salen las cuentas por ningún lado.

Puedo entender que, buscando, investigando, dedicando tiempo y todo eso, se encuentren cosas a buen precio (como en cualquier inversión), pero me parece demasiado buen precio para lo que estoy viendo yo que también estoy buscando. Si puedes comprar a ese precio dudo que el alquiler sobrepase los 500 €.

2 Me gusta

1 me gusta

Cuando el mayor riesgo de alquilar una vivienda se hace realidad

5 Me gusta

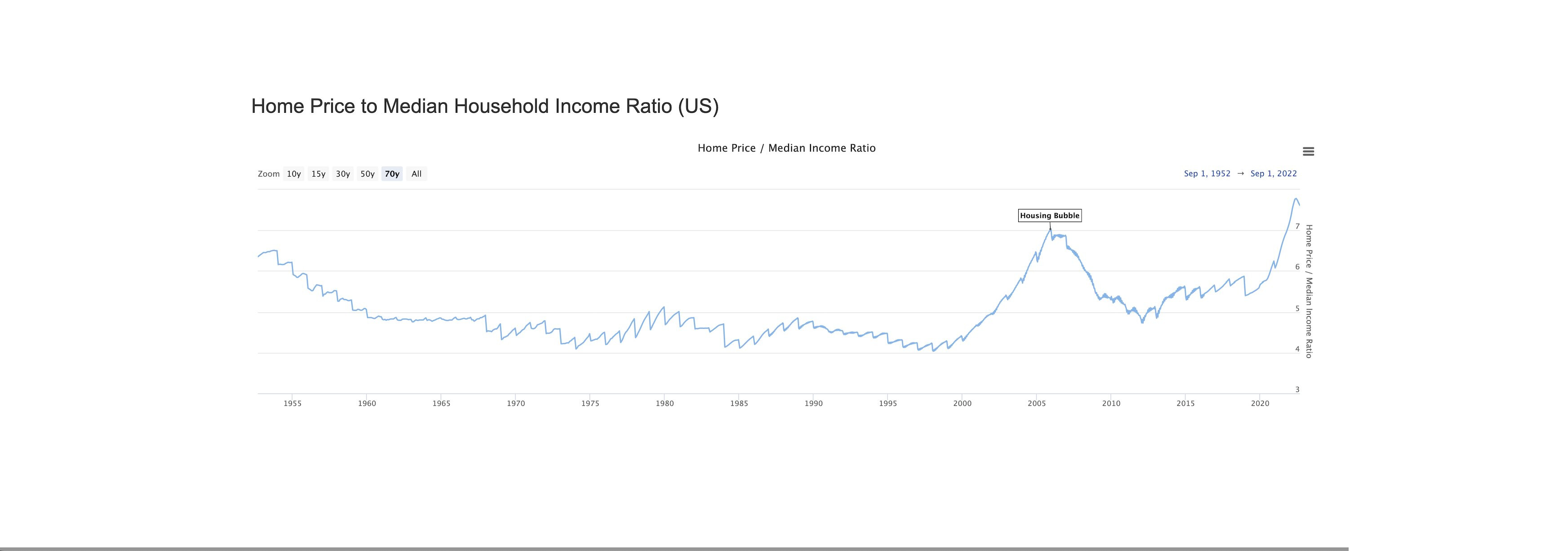

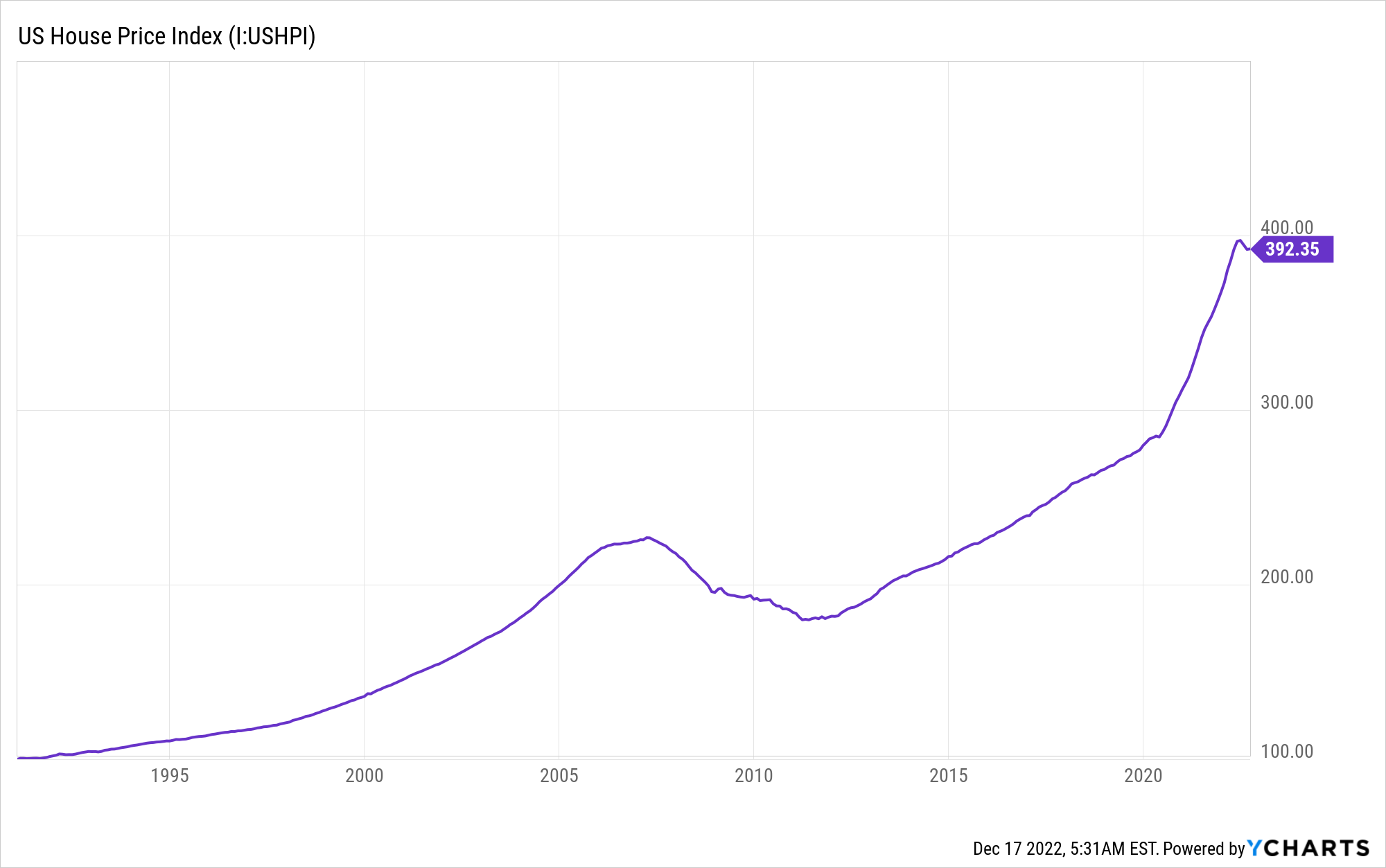

yo creo que la situación no es comparable, al menos en la Comunidad de Madrid. No hay suelo urbanizable en los núcleos de + de 50-70k de población.

De igual manera creo que el precio se moderará algo por la subida de locos de los tipos de interés, aunque me he dejado la bola de cristal cargando

Actualmente poner un piso en alquiler es una inversión de alto riesgo y lo normal es que comiencen a subir los precios. Afortunadamente el piso que tenía puesto en alquiler lo vendí hace 3 meses, he invertido una parte de lo ingresado por la venta y ya cobro neto vía dividendo lo mismo que ingresaba neto via alquiler. El problema es que la leyenda de la inversión en vivienda sigue muy arraigada en el común de los españoles y muchos caen en ella sin saber que hay alternativas mas rentables y seguras…

12 Me gusta

Depende como alquiles una vivienda el riesgo aumenta o disminuye,es como en casi todo hay que saber hacerlo y no llevar al límite las rentabilidades.por otra parte a mi que también me gusta mucho la bolsa no olvides que el capital que has metido en unas determinadas acciones de un momento a otro pueden bajar un 50 o 60 % y tardar décadas o nunca recuperarse.segun mi perspectiva no hay una única vía de inversión que sea maravillosa y este exenta de riesgos .Yo he encontrado la tranquilidad en un combo de inversiones en las que los pilares son inmobiliaria,acciones que reparten dividendo y etf.

9 Me gusta

El 8% es bruto ó neto ?

Porque un alquiler corre riesgos de incobro y para cubrirlos hace falta un seguro que tiene la idea de cobrar por ello

Además, cuando se marcha un inquilino hay que “adecentar” y se tarda unos días (ó meses) y luego hay que conseguir un nuevo inquilino y se pueden tardar varios días ó incluso meses.

Además están los gastos de comunidad y las derramas para obras ![]()

![]()

![]()

Considero la inversión como muuuy buena si al cabo de 10 años, con todos los avatares pertinentes, obtengo un neto del 3,5 % neto

4 Me gusta

Hola a todos,

Ultimamente estoy viendo mucha informacion sobre comprar para alquilar, entiendo que cuando ves un video de youtube de este tema ya te recomienda info similar.

He empezado a ver esta información a raíz del hilo del us state tax. Al final me preocupa tener toda la inversión en EEUU, pero en Europa apenas si hay empresas DGI o con buen trato al accionista y yields mayores al 3%. Por eso he estado pensando en abrir la mente al inmobiliario que antes lo tenia descartado.

El caso que he visto que Carlos Galán lleva ya unos años promoviendo este tipo de inversión cuando hace algún tiempo solo hablaba de indexados.

Haciendo algunos números, mi cartera de acciones DGI tiene ahora una rentabilidad bruta del 3,5% de dividendos.

He visto algún inmueble en barrios obreros que podrían tener una rentabilidad bruta del 8~10%. Calculando precio de compra entre cobro anual de alquiler. Ej: compro 60.000 y recibo de alquiler 6.000

Estos pisos suelen ser pisos viejos (1960-70) sin ascensor, por lo que veo dos riesgos principales, por un lado derramas continuas para mantenimiento o que el edificio tenga una vida util menor de la que puedes esperar y por otro lado que la zona “humilde” acabe convirtiéndose en conflictiva.

Suponiendo que no te hipotecas y obviando en los dos casos el potencial de revalorización, creo que podría tener sentido invertir en inmobiliario.

Sin embargo, hay una cosa que me preocupa, y es la cantidad de gente que hay hablando y promoviendo la inversión inmobiliaria ahora como si hubiese descubierto las americas.

Aunque he leido las experiencias de este hilo. Que opinión teneis los que aun manteneis inverdion en inmobiliario? Lo recomendais? Se puede conseguir mas rentabilidad aunque obviamente tenga mas preocupaciones?

Saludos y gracias

1 me gusta

3.5% cada año espero. Y aún así, esa rentabilidad me parece baja. Para un 3.5% creo que es mejor invertir en un Reit, hay varios con esas rentabilidades.

2 Me gusta

Para un 3,5% neto es mucho mejor ponerse en varios REITS. Hay un pero, con el inmobiliario se puede conseguir financiación a buen precio y si ese 3,5% viene después de descontar gastos de hipoteca yo lo consideraría muy buena inversión ya que es capital adicional. Y al final te quedarás con la propiedad del piso una vez la hipoteca se pague.

No vas a conseguir que te dejen dinero barato para invertir el REITS ni cantidades grandes.

Hacer esto es incrementar el riego claro, hay deuda de por medio.

1 me gusta

Ya, pero si las cuentas son considerando toda la cuota de la hipoteca es tergiversar los números y hacerlos incomparables con nada. Solo se podría usar la parte de la cuota hipotecaria que son intereses. Si de estas maneras sacas un 3.5% creo que es mejor invertir en reits.

Es el neto anual que, en promedio, me está quedando de mis inversiones directas en el ladrillo.

También habría que repensar el dicho tan extendido de que es más barato comprar que alquilar.

El gravísimo error es que únicamente se compara la cuota hipotecaria con el alquiler mensual, sin tener en cuenta que a la cuota hipotecaria hay que sumar el IBI, el seguro, los gastos de la comunidad, las derramas ocasionales…ni tampoco de acuerdan del lucro cesante del 20 % de entrada en el momento de la compra.

4 Me gusta

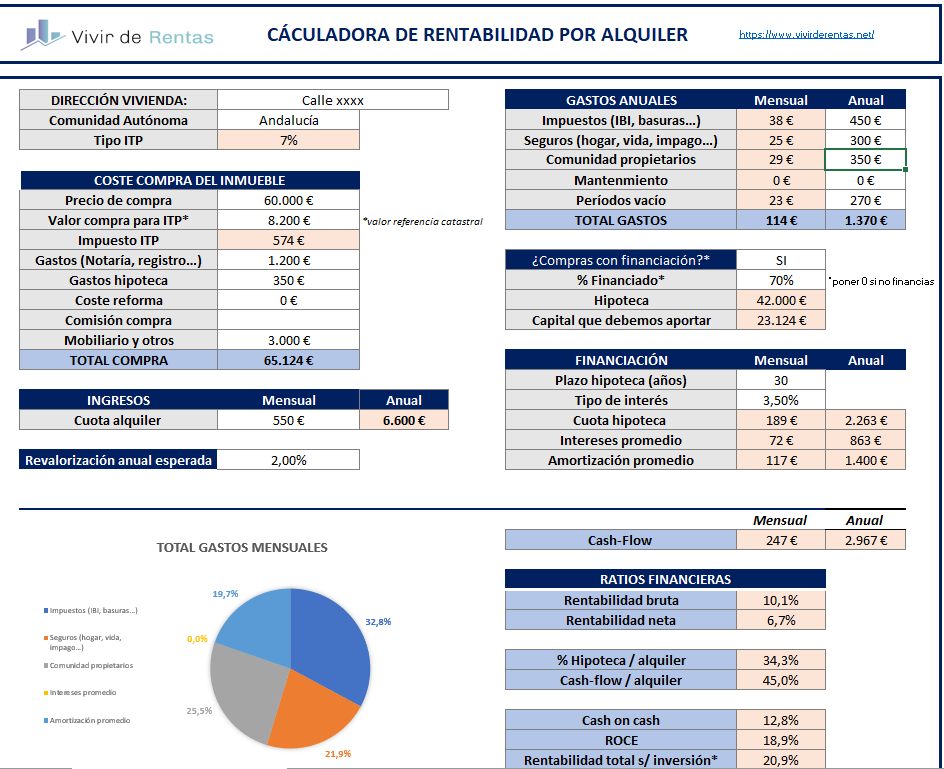

Yo para los cálculos he usado esta calculadora de vivir de rentas que creo que está muy bien, os dejo un pantallazo.

1 me gusta

550 €/mes por algo que vale 60.000 € ![]()

5 Me gusta