El problema venía por su novia … tocándose el chumino en casa , con criada y jardinero. Y no os penséis que vivo en un palacio , parcela de trescientos metros y casa de 180 , que si quitas buhardilla y garage se queda en bastante menos .

Resulta que les cambié la caldera y se puso a tocar y casi me quema la casa. Además esa noche era la semifinal de la uefa Atlético -liverpool y me llamo cuando estaba acabando , mi mujer y yo de pie en el salón de casa , refugiados tras el sofá , para evitar los momentos de tensión . Digamos que era uno de los dos peores momentos del año para entablar una conversación telefónica civilizada con mi persona. Otra vez me telefoneo porque la vecina le llamo la atención porque una rama de un árbol se le metía en su parcela….al día siguiente me hallaba yo serrucho en mano para solucionar tan grave litigio . Los problemas del primer mundo .

Como con todo se aprende , me di cuenta que la mejor inversión por encima de la bolsa y el inmobiliario , es una buena parienta , que vuelve de trabajar y te hace la cena , mientras pasa la aspiradora y mete una lavadora .

Yo el inmobiliario no lo veo como la bolsa. Los pisos han subido una barbaridad en todos aquellos lugares que hay demanda de trabajo debido a los Díez años de barra libre con tipos de interés bajos o nulos. Un piso en Madrid centro vale el doble que hace diez años , pero en Fuenlabrada también . Y hay ausencia de alquileres . En Madrid recibí más de 30 mensajes en 24 horas , particulares e inmobiliarias , pero en mi pueblo hay lista de espera para alquilar. Mucha familia que busca un sitio tranquilo , bien comunicado y donde no haya conflictividad.

Después de la pandemia , mucha gente huyó de las urbes , porque algo tan básico como estar tranquilo , aparcar donde quieras y con el coche que quieras , salir al campo y ver los conejos mientras haces una ruta en bici , y un orden y un respeto que todavía no se ha perdido .

Cuando compro un piso como inversión , busco una renta anual por un lado , y un buen tangible que pueda capear la inflación por otro. Si dentro de diez años lo vendo y recupero la inversión con su inflación , me vale.

Para todo lo demás Msci world.

Bueno, mi comentario no iba sobre eso.

Puede que lo haya malinterpretado ; no te referías a rentabilidad sino a seguridad.

Gracias a nuestros políticos patrios , todos tenemos en mente el tema okupas e impagos. Un seguro de impagos son 400 al año (34 al mes). Ellos te buscan al inquilino , si se va antes de un año te quedas la fianza y si no te pagan , se encarga la aseguradora de pagarte hasta el día del desahucio. Esos 34 euros al mes lo contemplas como gasto y a correr y te evitas disputas con el inquilino , ya que si este no paga no es problema tuyo.

De la misma manera que no te pagan un piso cochambroso , te pueden dejar de pagar una mansión en las Rozas por un divorcio. La diferencia son las cosas de valor que tienes en el piso.

También pienso que el alquiler no es una mala opción . Yo he vivido de alquiler , y he creado un buen patrimonio en bolsa. En Europa , a la cual cada vez nos acercamos más para lo bueno y lo malo , y ya no digamos en países anglosajones , hay pocos propietarios y el alquiler es bastante más habitual que aquí. Tarde o temprano es probable que el piso en propiedad sea cosa del pasado

Conocéis Kategora?

Me parece una muy buena inversión para los amantes del ladrillo que no quieren problemas de gestión ni de inquilinos.

Una pregunta desde el desconocimiento.

Esos seguros de impagos son de fiar en el supuesto de que ocurriese el incidente este y sobre todo si se alarga en el tiempo ?

En una ocasion me dijo un conocido que servian de poco y de eficiencia cero.

Tu has tenido que tirar de ellos alguna vez.

S2

Hay dos tipos de seguro: uno que la empresa tiene sus propios clientes (inquilinos) y tú acudes a ellos , que más que seguro son empresas de alquiler y la más famosa se anunciaba bastante en la radio y el segundo que aseguras una persona y te aseguran el alquiler si el inquilino te pasa el filtro.

Es como el cesce o cualquier empresa de recobros. Tú tienes un cliente y puedes asegurar el pago de una factura a cambio de un porcentaje , siempre que ésta empresa tenga la solvencia adecuada.

Yo tenía entendido que ese seguro de impago cubría 6 meses

Cubre todo el tiempo que pase hasta que echen al inquilino?

Aunque sean 2 años por lo lenta que es la justicia?

Depende del seguro que contrates, pero los hay que, efectivamente, cubren todo el tiempo hasta la salida del inquilino.

Hay empresas que se dedican a la gestión íntegra (un familiar mío lo tiene así). No te ocupas de nada, vas a firmar el contrato y te olvidas. Evidentemente, no es tan barato como los seguros de alquiler, por lo que se comería mucha rentabilidad, pero vamos, que alternativas hay.

Así me pone en el contrato , hasta el día que se haga efectivo el desahucio.

También te digo que a los dos primeros no les pasaron el filtro , uno de ellos porque el chico de una pareja presentó una foto de un dni modificado y ya pusieron a la chica en el fichero como no apta para filtros futuros.

Buenas,

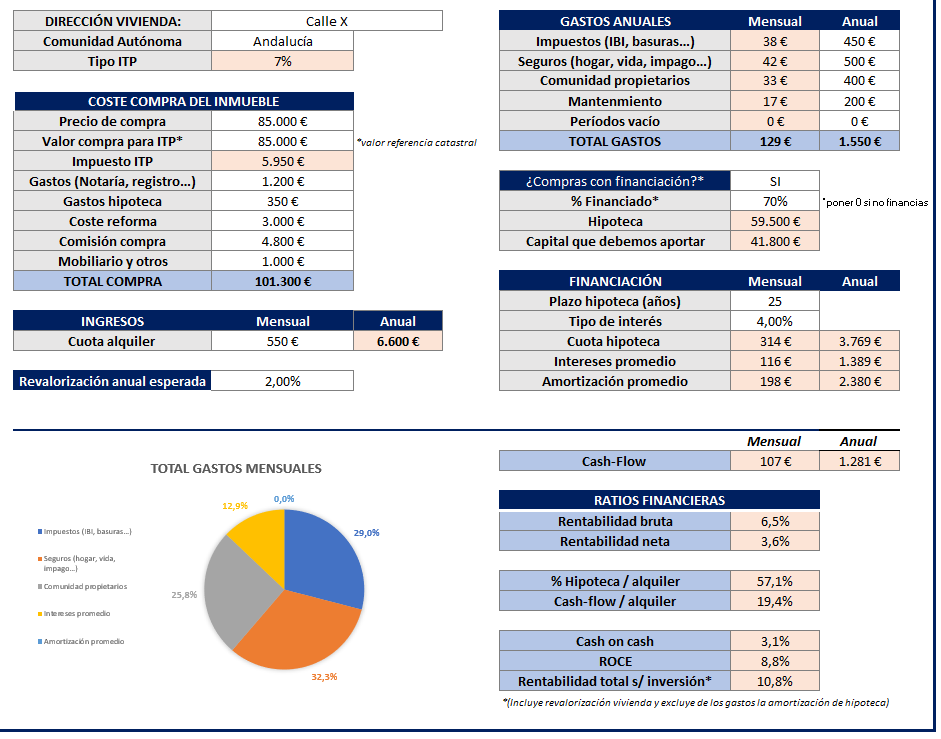

He estado reflexionando unos días sober la inversión inmobiliaria, ya que actualmente hago inversión DGI, con empresas americanas en un 95% porque en Europa me cuesta mucho encontrar DGI con un 3% de yield de media.

¿Qué ocurre con esta inversión? que después de las retenciones, ese 3% de yield se queda en un 2% neto (a no ser que yo haya hecho mal los calculos que puede ser).

Por otro lado, os adjunto una operación con números reales, donde la rentabilidad neta ya estaría en un 3,6% (aunque a esto habría que quitarle el IRPF).

El problema en la compra ahora es la hipoteca, que a este tipo de interés quizás no compensa, sin embargo, tiempo atrás quizás hubiese sido buena inversión con una hipoteca más barata. ¿Qué opináis?

Pues con esos números, a la que le quites IRPF y esté algún mes vacío, se va muchísimo más abajo. Y además estando apalancado, ingresar 100€ al mes habiendo puesto 41800 y el tiempo dedicado, me parece mal negocio de primeras.

Con esos 107€ al mes mensuales sobre los 41800 aportados me sale un 3% neto menos impuestos.

Luego veo que se tiene en cuenta los 198€ amortizados mensualmente para llegar a ese 3,6%. Es curioso porque ese dinero no se va a ver si no vendes el piso (y pagas impuestos otra vez), contando que vaya a mantener su valor (que ahora mismo el mercado está en máximos y con las subidas de tipos hay probabilidad de bajada), en cambio para los dividendos solo se cuenta el dividendo.

Yo para soltar 41800€ los meto en JnJ: Creo que el retorno será mayor seguramente, menos riesgo al no apalancarme y le tendré que dedicar muchas menos horas, que también es dinero.

¿Entonces soy el único al que le da repelús invertir en inmuebles?

Yo paso, no tengo madera ni ganas. Lo más cerca de invertir en inmuebles es la casa en la que vivo y algún REIT vía bolsa.

No los toco ni con pértiga.

Estos números que enseñas, ya si que son mas razonables, y las hipotesis (que es donde la gente se hace trampas al solitario) tambien, quizás el seguro me parece algo alto dado el valor del inmueble.

No acabo de sacar el 3,6% de rentabilidad neta, como lo saca la hoja de excel?

La inversión inmobiliaria se basa en el apalancamiento, y venimos de una época donde las yields se han comprimido mucho (por subida de precios) dado el dinero barato, ahora quizás no sale tan bien como antes ya que la hipoteca te va a salir más costosa, pero esa decision la tienes que valorar tu.

En principio el 3% de cash-flow neto, no lo veo nada mal… Ya es positivo! ![]()

![]()

El dinero que te dan de hipoteca no es estrictamente “tu dinero”, pero es “tu riesgo”. Trata el apalancamiento con cabeza.

Si el inmueble lo dedicas a vivienda habitual del inquilino el tratamiento fiscal es bastante favorable.

Con los datos que pones ahi, (5000€/año netos - intereseses, y descuento del 60%) el rendimiento a imputar en renta podría ser aprox de 1,500€/año, por lo que dependiendo del tipo de IRPF que tengas quizás es un máximo de 500-600€ de IRPF, que sobre 5000€/netos estamos hablando de aprox un 10% de coste fiscal, cuando el 19% de dividendo no te lo quita nadie, y luego suma retenciones en origen y zarandajas.

El inmobiliario es una clase de activo más, con sus particularidades, ventajas y desventajas.

Salu2!

Depende (Gallego).

El año pasado me devolvieron todo lo retenido en dividendos, y en el PP, y en las ventas de acciones y de los fondos.

Si las normas fueran tan fáciles no haría falta tanto funcionario en Hacienda. Ergo van a seguir siendo “complicadas”

Un compañero de trabajo ha comprado un chalet muy bonito en la costa, a pié de playa y con piscina para alquiler vacacional. Con unos ingresos brutos del 5%, tras descontar gastos le cubre la hipoteca y poco más. A él le merece la pena porque también es su residencia secundaria (menos en verano).

Al principio me parecía un negocio interesante, pero cuántas más vueltas le doy, más me convence comprar renta variable y con los rendimientos irme de vacaciones a ese chalet un par de semanas en verano.

Normal que le merezca la pena… No pone un duro (ya imagino que no le habrán dado el 100% pero a falta de más datos), tiene una segunda residencia y cada mes es más dueño de la casa…

Efectivamente. Además se une un factor emocional para él. En su caso me pareció muy lógico, tanto que le estuve dando vueltas.

Al final no superó la barrera de la pereza que le tengo a dedicarme al negocio del hospedaje y el que yo no tengo ese factor emocional que él si tiene con la zona.