Los pisos es mas dificil moverlos a otro pais que las acciones.

Siempre iran a por quien tenga mas jodido escaparse.

Los pisos es mas dificil moverlos a otro pais que las acciones.

Siempre iran a por quien tenga mas jodido escaparse.

Yo recientemente he analizado las rentas de un piso de 4 dormitorios en Sevilla, que tienen mis padres, y el alquiler supone un 2,38% del valor del activo…

Si se metiera todo el dinero en acciones se sacaría más, y sin tener que lidiar con inquilinos etc…

PD: En este negocio sólo salen las cuentas, si el piso no tiene que amortizarlo, es heredado o está pagado…

Otra cosa es comprar un piso de 60.000 euros, poniendo 10.000 e hipotecando 50.000 euros,en mi zona los hay y se alquilan por 350€.

Creo que a esos 10.000 euros le saco bastante más rentabilidad,apalancado eso si, pero con un riesgo muy bajo que puedo permitirme.

Al final el piso se va pagando y me ha supuesto 10.000€ inicialmente

Por supuesto no pagaría el piso al contado.

Yo sigo pensando que España al ser tradicionalmente un país de propietarios de casas, cuando fallezcan la generacion del baby boom,y con la natalidad descendiendo, cada heredero es muy posible que toque a un piso en herencia o algo similar como veo en mi entorno.

En ese caso quizás haya mas oferta de pisos y se acabe todo.

No hablo exactamente de Madrid ni de Barcelona, eso es un caso excepcional.

Así lo veo yo

Obviamente para esto quedan aún muchos años. En mi caso yo ya tngo un piso heredado y os aseguro que no soy el único caso de mi entorno.

Yo personalmente tengo un piso que practicamente no uso sin alquilar ni vender, y costándome pasta en todos los conceptos que ya habéis comentado y lo hago por los motivos que también habéis comentado, y además por diversificación.

Es decir: tenemos los políticos que tenemos y en caso de nuevo 2008 (que alguna vez tocará otro) me parece más fácil que nos metan la mano en la cuenta corriente o en los activos bancarios que en el piso. Es casi el único motivo por el que no lo vendo. Alguno dirá que eso es política-ficción pero yo estoy casi seguro que en 2008 y 2012 estuvimos a un telediario de que nos hicieran algo en la cuenta bancaria.

Este es un dato global. No es lo mismo alquilar en Murcia que en Madrid.

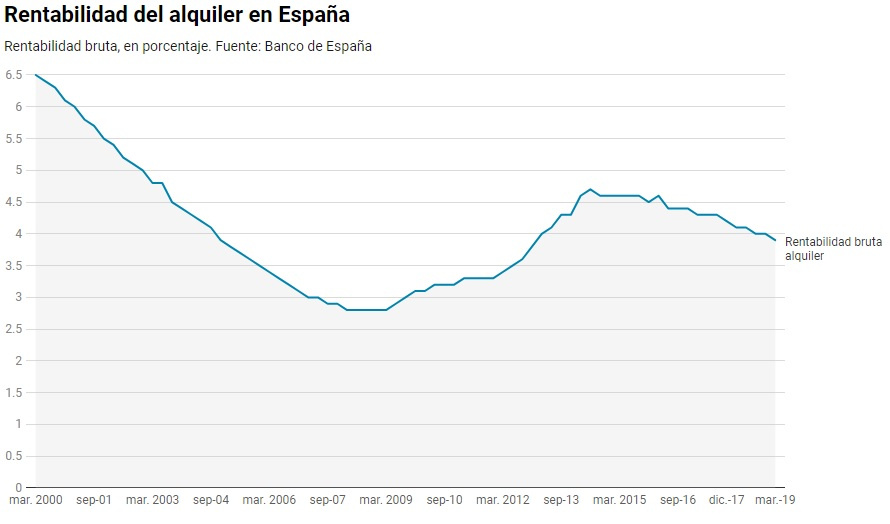

Yo le saco un 4,75 libre de polvo y paja.

¿El precio de referencia del piso es el precio al que lo compraste o como lo valoras?

Yo despues de 10 años, y contando las nuevas compras, a Altria les saco doble digito neto en dividendos. Sigo pensando que la bolsa es mucho mejor a largo plazo.

Precio de compra.

A mi me quedan muchos años para que mi cartera a nivel global me de ese 4,75%

Y lo es, eso nunca lo he dudado, pero si a corto plazo alguien te consigue un buen chollo de los que consiguen familiares míos…Pues es para pensárselo, como mínimo para intentar combinar ambas estrategias.

Yo no consigo subir aún de ese 3,87% después de impuestos en la cartera, claro que con el tiempo subirá, seguro, pero tiempo es de lo que no me sobra a mi porque querría poder dejar mi trabajo en 5 años más como máximo.

Si al final pasan esos 5 años y veo que no es posible, pues habrá que prorrogarlo 2 ó 3 años más.

Empecé tarde en esto, ahorré como una hormiga durante años y años sin saber muy bien que hacer con mis ahorros, estuve a punto de comprar 2 pisos cuando lo peor de la crisis, pero no lo hice.

Un día descubrí los libros de Gregorio y vi la luz.

Totalmente de acuerdo. En mi entorno, familiares muy próximos se van a acumular en pocos años en una sola persona varios inmuebles léase piso de soltera de la madre, piso de la abuela, piso de los padres , casa del pueblo y medio piso propio. Y hablo de clase media, ahorradora, eso si.

En cuanto los babyboomers con la tasa de fecundidad mínima que tenemos nos vayamos “extinguiendo” van a salir inmuebles por todas partes, incluso en Madrid y Barcelona

Una pregunta inocente.porq dais por hecho que la inversión en viviendas irá a menos? Es cierto que cada vez nacen menos niños y esto es muy importante,pero cada vez vivimos más,cada vez viene más gente de fuera.

Si miráis cualquier estadística de población en España cada año somos más,rozamos si recuerdo bien los 47 millones.

En mi caso tengo 40 años y solo uno inviertiendo en bolsa pero 22 en pisos para alquilar.tengo 4 de un valor medio de 160000.se han pagado practimente solos.y ahora todo lo q mi trabajo me da es para inversiones en bolsa.la cual me gusta cada día más, pero el ladrillo tiene mucho potencial

De acuerdo con todos los que preferís las acciones a los pisos, aunque considero a los pisos la segunda mejor opción (por delante de renta fija y oro).

Supongo que aquí la mayoría preferimos la bolsa al inmobiliario, por eso estamos aquí.

Añadir a todo lo que habéis dicho dos aspectos más:

En bolsa es mucho más fácil diversificar. Un piso hay que comprarlo en un sitio concreto y en un momento concreto. Tengo un vecino que todo su patrimonio son dos pisos de mi misma urbanización (y por tanto misma ciudad, provincia, comunidad autónoma, país y continente), comprados con 3 años de diferencia. Además hipotecados los dos.

Las acciones son mucho más fáciles de mover y, en su caso, liquidas (en 24/48 horas las tienes en el bolsillo). Un amigo las está pasando canutas para vender su piso y eso que está en Madrid.

Por cierto, sobre mis vecinos de los dos pisos: a él le recomendé algún libro y estaba decidido a invertir hasta que su mujer se lo impidió. Un día hablando con ella intenté explicarle lo que era la inflación y no me dejó, me dijo: “no por favor, no me expliques nada que esas cosas me agobian”.

P.D. Ella es profesora de literatura

Ambos tipos de activos tienen ventajas y desventajas.

Ark46, tu situación me recuerda mucho a la de familiares míos que ya cuentan con 4 ó 5 pisos y han hecho lo que tú, pagar hipotecas con alquileres.

A muy largo plazo, nuestra pirámide poblacional, que es un botijo y pronto será una pirámide invertida, creo que hará que los pisos tengan problemas, pero dentro de 20 años o así.

Y la posible llegada masiva de inmigrante tampoco será una solución en el futuro, porque en este mundo globalizado en cuanto un país tiene un mínimo índice de desarrollo y cierta prosperidad la natalidad cae en picado.

Creo que África por ejemplo, dentro de 20 años no la va a reconocer nadie, allí acabarán dejando de tener hijos como si no hubiera un mañana y llegará un día en que la población planetaria se estabilice.

Edito porque me acabo de acordar de la crisis poblacional que tiene ahora mismo Japón y que se agravará mucho más en poco tiempo porque los japoneses tienen el problema añadido de que no quieren inmigrantes para nada.

Recuerdo que en ciertas zonas de Japón totalmente despobladas ya era posible comprar viviendas a precios ridículos:

A medio plazo, 10-15 años, un piso comprado a un buen precio puede ser una muy buena inversión, especialmente si es zona “premium”.

Pues para ser profesora es algo estrecha de miras, que pena.

Ningún profesor tendría que tener jamás esa actitud tan rígida.

En el futuro quien sabe que irá mejor. Yo tengo más fe en la bolsa a 20/30 años (de hecho utilizo ahorros+ alquiler para engordar la cartera)

Pero la realidad es que nadie sabe que inversión será la mejor, por ello diversifico y tengo un poco de todo.

Y yo también, yo tengo el 100% de mis ahorros en la bolsa.

Pero esos familiares míos de los que os hablo han construido un patrimonio mastodóntico a base de pagar hipotecas con alquileres yendo poco a poco.

A 30 años vista, lo quiero todo en la bolsa sí o sí.

Si a 30 años quizás yo también.pero esto se trata de aprovechar al máximo cada inversión.y creo que todavía se puede exprimir un poco el ladrillo para los beneficios utilizarlos en la bolsa

Esa es la idea