Subiendo en el pre-market más de un 3%

6 Me gusta

Lo de siempre, estaba descontado. Ahora solo falta que se confirme el acuerdo.

19 Me gusta

cayendo a cuchillo!!!

Bueno, no te alarmes que todavía su SMA-10 (1D ) mantiene la línea ascendente que inició el día 4 ![]()

Para JNJ un -2% es caer a cuchillo.

Pero a que cuchillo te refieres? El de untar mantequilla o el cuchillo de comer pescado?

1 me gusta

El cuchillo de pillar un par de acciones a 160 ![]()

5 Me gusta

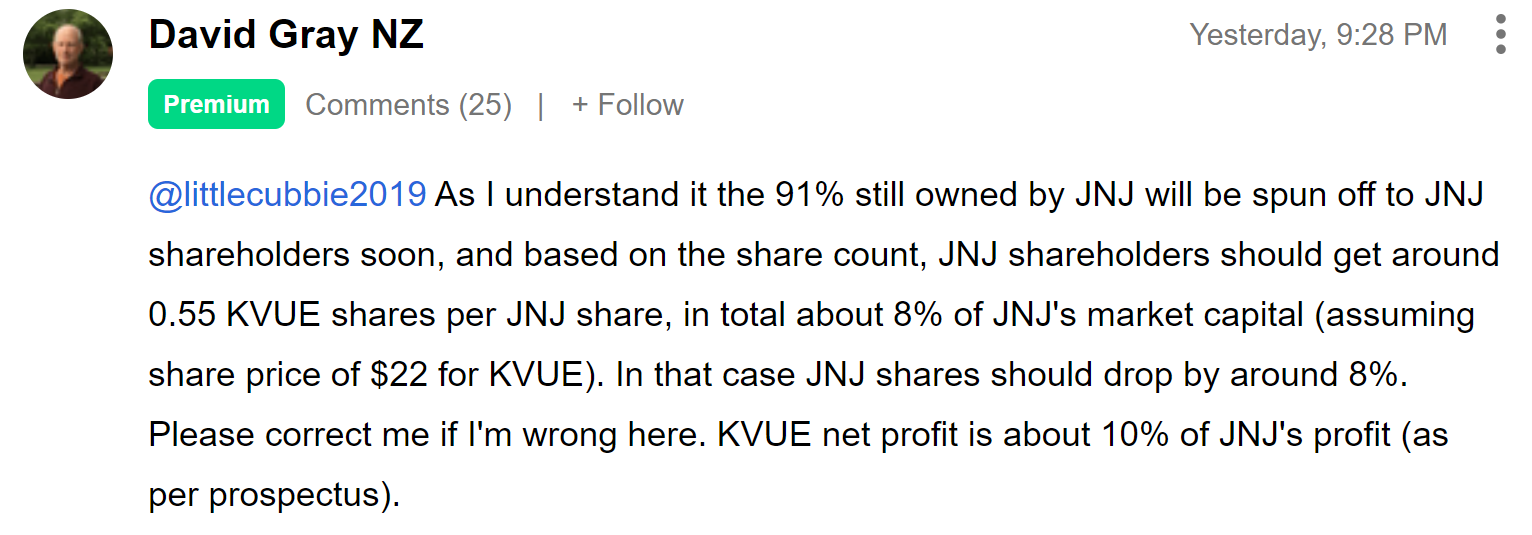

Parece que la Spin off sigue su curso. Se va a valorar en unos 40b$, lo que más o menos es el 10% de la cotización actual de JNJ. Lo que más me molesta de estas operaciones es además de los líos fiscales y contables nos va a aparecer una muy pequeña posición en cartera del 10% de nuestra posición en JNJ, con unos dividendos escuálidos… hasta me planteo darle matarile pero los impuestos me frenan.

5 Me gusta

Por qué el spin-off de Kenvue de J&J es justo lo que recetó el médico de la OPI

Después de meses de espera, los inversores finalmente tienen una oferta pública inicial que vale la pena comprar. Sin embargo, no es una empresa emergente de altos vuelos. Es Kenvue, el [derivado de la salud del consumidor de Johnson & Johnson, y parece un ganador.

Kenvue tiene mucho a su favor. Posee marcas líderes como Tylenol, Band-Aid y Listerine; tiene una valoración relativamente barata; y tendrá un rendimiento de dividendos de más del 3,5% basado en un pago trimestral planificado de alrededor de 20 centavos por acción. Respaldado por ese pedigrí, Kenvue (ticker: KVUE) planea ofrecer 151,2 millones de acciones, y posiblemente hasta 174 millones de acciones a un precio de $20 a $23 por acción, a fines de la próxima semana. El acuerdo debería recaudar más de $ 3 mil millones, más que el total combinado de nuevas ofertas públicas en lo que va del año en lo que ha sido un mercado de OPI moribundo, según Renaissance Capital.

“Kenvue marca muchas casillas para el tipo de OPI que debería funcionar en este momento. Es una empresa grande, con una cartera de marcas líderes en el mercado, que genera una gran cantidad de flujo de efectivo”, dice Matthew Kennedy, estratega senior de Renaissance. “Ofrecerá un dividendo saludable y la valoración parece justa”…

La división no está perfectamente limpia. Las finanzas de Kenvue, como se establece en el prospecto, son complicadas e incluyen los costos de separación relacionados con la escisión. Johnson & Johnson (JNJ) cubre la responsabilidad legal de Kenvue [por las ventas de polvos de talco de Johnson

El acuerdo de $ 8.9 mil millones de J&J no significa que sus preocupaciones por el talco hayan terminado

Los expertos legales no están seguros del destino del último esfuerzo de Johnson & Johnson para llegar a un acuerdo con los demandantes que afirman que sus productos de talco causaron cáncer.

en los EE. UU. y Canadá, mientras que Kenvue está pendiente de la responsabilidad fuera de los EE. UU. En un informe de crédito reciente, Moody’s escribió que asume que los litigios internacionales inmaterial."

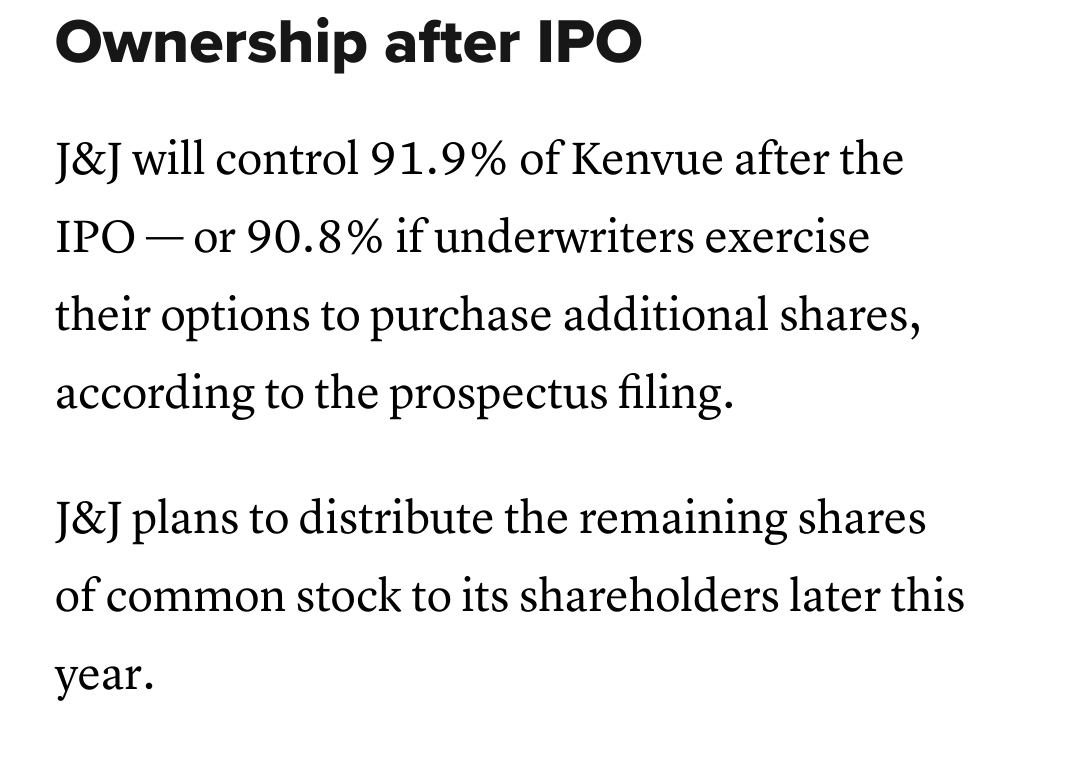

También está la situación de la propiedad. J&J controlará alrededor del 90% de Kenvue después de la oferta pública inicial y planea distribuir las acciones restantes, aproximadamente 1700 millones, a sus titulares, posiblemente en la segunda mitad de este año…

Haleon, que debutó en julio de 2022, fue una escisión de GSK del Reino Unido , aunque en realidad era una amalgama de las operaciones de consumo de GSK, Pfizer PFE y Novartis (NVS). Al igual que Kenvue, Haleon es propietaria de una colección de conocidas marcas de consumo, incluidas Sensodyne, Advil, ChapStick y Centrum. Kenvue y Haleon tienen un tamaño similar, con Kenvue generando $ 15 mil millones en ventas líderes en la industria en 2022, por encima de los $ 13,4 mil millones de Haleon. Haleon está valorado en $ 41 mil millones y es probable que Kenvue tenga una capitalización de mercado similar.

La gran diferencia entre las dos empresas son sus valoraciones. Haleon cotiza por aproximadamente 20 veces las ganancias finales, más alto que la valoración probable de Kenvue de 16.

Los acuerdos de Kenvue y Haleon han creado un nuevo sector —compañías de salud de consumo de marca— y los inversionistas están luchando para saber cómo valorarlas. Los inversores se han entusiasmado con las acciones de Haleon, que han subido un 20% desde que comenzaron a cotizar y fueron objeto de un [artículo alcista de Barron el verano pasado. Con una valoración razonable, la oferta pública inicial de Kenvue podría cotizar cerca de la parte superior del rango y luego cotizar más alto. Si es un buen negocio, las instituciones en lugar de los inversores minoristas deberían obtener la parte del león…

Kenvue representa alrededor del 15% de las ventas de J&J y el 10% de su valor de mercado. El resto del negocio de J&J son productos farmacéuticos y dispositivos médicos. Kenvue dice en su prospecto que la división aumentará el “enfoque de nuestro equipo de gestión en nuestras operaciones comerciales”. Esa es la lógica estándar de la derivación, pero no hay evidencia de que la administración no estuviera enfocada antes. Las grandes empresas a menudo hacen spin-offs para deshacerse de negocios menos atractivos o para resaltar unidades de rápido crecimiento que pueden perderse en la organización más grande. Ninguno de los argumentos se aplica a Kenvue. Los banqueros de inversión, sin embargo, deberían ganar un buen día de pago de alrededor de $ 100 millones.

La pérdida de J&J es la ganancia de un inversor. Esta es una oferta pública inicial que vale la pena poseer.

6 Me gusta

A mí siempre me da mala espina que una empresa se desprenda de una parte de su negocio y nos la quiera enchufar a los demás.

A mi me da mala espina que la gente este feliz comprando un paquete de galletas con chocolate pero entre en pánico si compra las galletas por un lado y el chocolate por otro ![]()

Totalmente de acuerdo. Las OPV siempre se hacen en el momento que le interesa a la parte vendedora, por lo tanto, cuando esperan obtener un precio más elevado. Sólo exceptuaría las privatizaciones de empresas públicas, por la opinión pública que generan al gobierno de turno

2 Me gusta

El brazo de consumo de Johnson & Johnson valorado en $ 41 mil millones en la mayor oferta pública inicial de EE. UU.

Desde 2021 Precios de Kenvue por encima de la mitad del rango esperado antes de cotizar en la Bolsa de Valores de Nueva York

La compañía escindida vendió $3,700 millones en acciones a un precio de $22 por acción, ligeramente por encima de la mitad de su rango de precios, según una persona familiarizada con los detalles. La acción comenzará a cotizar en la Bolsa de Valores de Nueva York el jueves.

Kenvue produce medicamentos de venta libre y marcas como los analgésicos Tylenol, el enjuague bucal Listerine y los productos para el cuidado de la piel Aveeno…

Kenvue es inusual entre los candidatos a OPI porque es rentable, está respaldado por un gran grupo de empresas matrices y planea pagar un dividendo anual de 1500 millones de dólares…

4 Me gusta

El final del artículo…

J&J faces thousands of allegations that its talc baby powder and other talc products caused cancer. Some of those products fall under the company’s consumer health business.

But Kenvue will assume only talc-related liabilities that arise outside the U.S. and Canada, according to its IPO filing from January.

“As unequivocally and unambiguously stated, Johnson & Johnson has agreed to retain all the talc-related liabilities — and indemnify Kenvue for any and all costs — arising from litigation in the United States and Canada,” Erik Haas, vice president of litigation for Johnson & Johnson, said in a statement last week.

But Kenvue said in the filing that “such indemnity may not be sufficient” to protect the new company against the full amount of liabilities.

J&J will continue battling talc claims in bankruptcy court.

1 me gusta

¿Pero al final es una salida a bolsa y JNJ se queda la pasta de la venta de acciones o es un spin off entre los accionistas y nos quedamos las acciones de Kenvue?