Buenos días,

sabemos que porcentaje se va a quedar JNJ después de repartir acciones?? es un tema importante de cara a los accionistas de JNJ, ya que será una fuente de liquidez si esta se queda un buen pellizco de la empresa

Buenos días,

sabemos que porcentaje se va a quedar JNJ después de repartir acciones?? es un tema importante de cara a los accionistas de JNJ, ya que será una fuente de liquidez si esta se queda un buen pellizco de la empresa

Reaffirmed on May 9, 2023

Johnson & Johnson has officially spun off its consumer health division into the new company Kenvue (KVUE), which trades with a market valuation of roughly $50 billion.

The decision to break up the world’s largest pharmaceutical conglomerate was rooted in the belief that these business units would have more significant growth opportunities as separate companies where they could more intently focus on their specific customers and markets that have diverged so much through the years.

Johnson & Johnson remains the world’s largest healthcare company but now focuses solely on pharmaceutical and medical device products.

Kenvue moves forward as home to some of the world’s most recognizable consumer-health brands, including Tylenol, Benadryl, Motrin, Zyrtec, Band-Aid, and Neutrogena.

Johnson & Johnson has retained a 91% ownership stake in Kenvue but plans to distribute those shares to pre-transaction shareholders sometime within the next 180 days.

Earlier this year, Johnson & Johnson indicated that it expected to keep paying dividends “at least at current levels” post-spin-off but needed “more clarity on the type of separation to determine how that is best achieved.”

Johnson & Johnson hasn’t provided an update on the dividend yet. However, Kenvue has shared plans to start paying quarterly cash dividends of approximately $0.20 per share this October.

Overall, we expect income investors to be kept at least whole – which includes the possibility of Johnson & Johnson reducing its dividend by $0.20 per share, or roughly 17%, after distributing KVUE units to shareholders.

We’ll continue to watch for updates on the share distribution and Johnson & Johnson’s dividend intentions and will provide updates as needed.

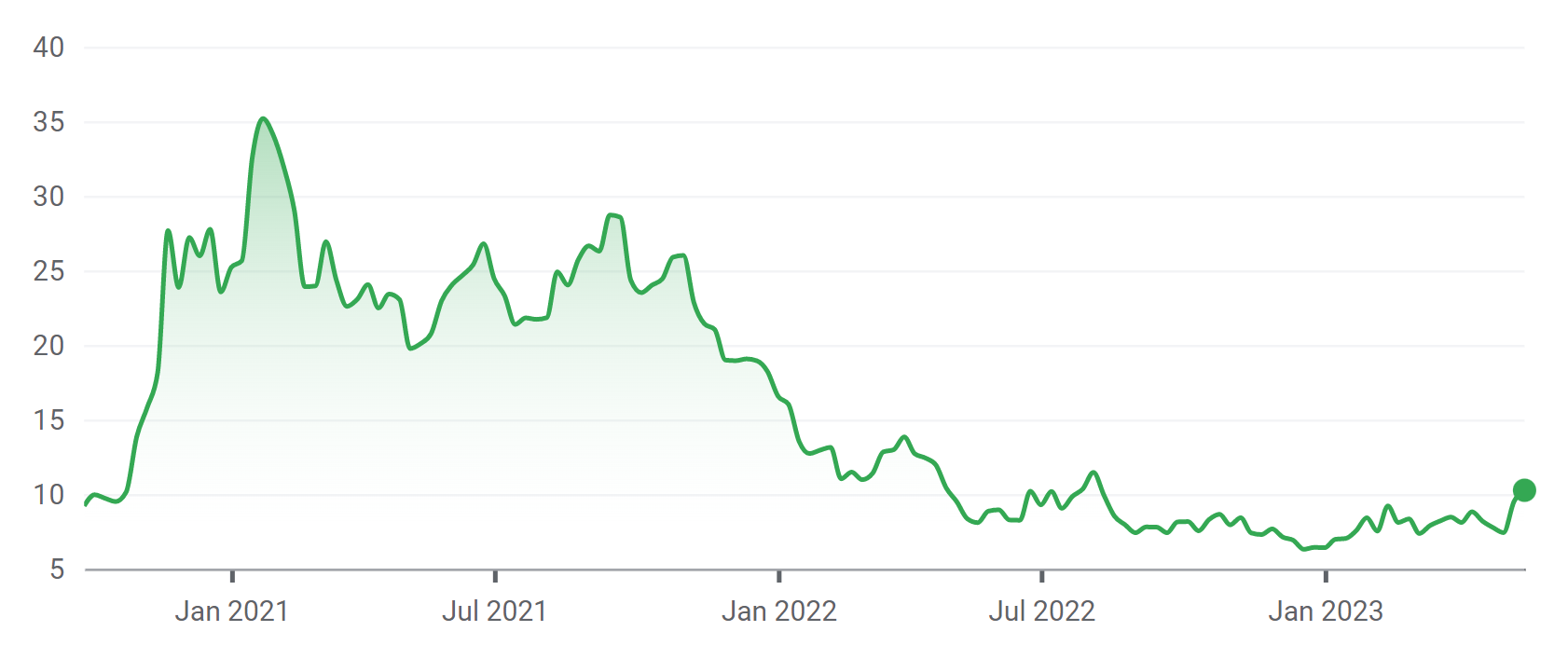

With its still healthy payout ratio and management’s stated commitment, we expect the dividend to remain Very Safe.

Por qué el spin-off de Kenvue de J&J es justo lo que recetó el médico de la OPI

Kenvue tiene mucho a su favor. Posee marcas líderes como Tylenol, Band-Aid y Listerine; tiene una valoración relativamente barata; y tendrá un rendimiento de dividendos de más del 3,5% basado en un pago trimestral planificado de alrededor de 20 centavos por acción. Respaldado por ese pedigrí, Kenvue (ticker: KVUE) planea ofrecer 151,2 millones de acciones, y posiblemente hasta 174 millones de acciones a un precio de $20 a $23 por acción, a fines de la próxima semana. El acuerdo debería recaudar más de $ 3 mil millones, más que el total combinado de nuevas ofertas públicas en lo que va del año en lo que ha sido un mercado de OPI moribundo, según Renaissance Capital.

“Kenvue marca muchas casillas para el tipo de OPI que debería funcionar en este momento. Es una empresa grande, con una cartera de marcas líderes en el mercado, que genera una gran cantidad de flujo de efectivo”, dice Matthew Kennedy, estratega senior de Renaissance. “Ofrecerá un dividendo saludable y la valoración parece justa”…

Y a diferencia de muchas escisiones, de las cuales las empresas matrices a menudo extraen grandes cantidades de efectivo y las cargan con una gran carga de deuda, Kenvue tendrá un balance sólido con menos de $ 8 mil millones de deuda neta, o aproximadamente dos veces el flujo de caja anual antes de impuestos: suficiente para una calificación crediticia de una sola A…

La división no está perfectamente limpia. Las finanzas de Kenvue, como se establece en el prospecto, son complicadas e incluyen los costos de separación relacionados con la escisión. Johnson & Johnson (JNJ) cubre la responsabilidad legal de Kenvue por las ventas de polvos de talco de Johnson en los EE. UU. y Canadá, mientras que Kenvue está pendiente de la responsabilidad fuera de los EE. UU. En un informe de crédito reciente, Moody’s escribió que asume que los litigios internacionales inmaterial."…

Kenvue representa alrededor del 15% de las ventas de J&J y el 10% de su valor de mercado. El resto del negocio de J&J son productos farmacéuticos y dispositivos médicos. Kenvue dice en su prospecto que la división aumentará el “enfoque de nuestro equipo de gestión en nuestras operaciones comerciales”. Esa es la lógica estándar de la derivación, pero no hay evidencia de que la administración no estuviera enfocada antes. Las grandes empresas a menudo hacen spin-offs para deshacerse de negocios menos atractivos o para resaltar unidades de rápido crecimiento que pueden perderse en la organización más grande. Ninguno de los argumentos se aplica a Kenvue. Los banqueros de inversión, sin embargo, deberían ganar un buen día de pago de alrededor de $ 100 millones.

La pérdida de J&J es la ganancia de un inversor. Esta es una oferta pública inicial que vale la pena poseer.

Exactamente. Una salida a bolsa sólo sirve para que los socios se forren cuando la gente de fuera compre a precios increiblemente inflados. Recordemos el caso de Pallantir donde medio foro, ya no recuerdo si este u otro, se pilló los dedos de mala manera al ir desesperados a comprar el primer día.

En este caso hablamos de forrarnos los accionistas de Jnj no?

Como pasó con Inditex

Amancio se forró y todos los que fueron a la OPV murieron arruinados entre terribles dolores de barriga

No, no, todos no. Que yo vendí el primer día con un veintitantos por ciento de ganancia como buen hacha del mundo de la inversión que soy.

Un saludo.

Palantir no creo que sea un buen ejemplo. Ahora mismo cotiza aproximadamente al precio de salida de la IPO.

No te preocupes por eso,yo gane unos miles (pocos) pues entonces compraba una o dos veces y vendia todo de una vez en poco tiemo cuando se podia y en esta ocasion me dije:que el ultimo euro lo gane el que venga y sigo esperando

S2

Yo también fui un hacha de la inversión en la OPV de Inditex y vendí enseguida.![]()

Sí entiendo la idea y, con matices, la comparto en las salidas a bolsa más normales donde una empresa no cotizada comienza a cotizar. Pero aquí hablamos de que una empresa cotizada propiedad de sus accionistas escinde una parte de su negocio a una precios quizas desorbitados. Si eso es así se beneficia la propia Jnj y por ende los accionistas de la misma.

Precisamente es el ejemplo que se enseña en universidades. Subió más del 300% en cuatro meses para luego caer en barrena y nunca recuperarse. Total que al cabo de tres años sigue al precio de salida. Lo que viene a ser muy mal negocio.

Es que el dinero que se lleven los socios por la venta de sus participaciones se lo quedan ellos. Ese dinero no va a ir a recompraros acciones a un precio ventajoso.

El precio de la acción JNJ subirá según si el mercado ve la escisión como algo bueno o malo. En principio es para que la nueva empresa se coma todo el marrón por las demandas por el cáncer del talco y demás escándalos.

Según se mire puede ser bueno porque JNJ se libra pero también se puede ver como malo por la mala calidad de JNJ y cómo elude responsabilidades. Que suba o baje lo sabremos dentro de un año y ahora no se puede saber.

Quienes son los socios de Jnj?

Definitivamente mi concepto de “pillarse los dedos de mala manera al ir desesperados a comprar el primer día” es otro

En este tema de las OPV siempre me mantengo al margen ya que es demasiado frecuente que los propios bancos que las gestionan se “comprometen” a mantener caliente la cotización durante un cierto tiempo y por ello cobran comisiones adicionales.

Salu2

![]()

![]() mmmm no sé, hace bien poco hemos hablado sobre este tema, en este mismo hilo si no recuerdo mal, y creo que se comentó que en la información que facilitó JNJ sobre el spin off se especificaba que JNJ mantenía un porcentaje mayoritario en Kenvue y que en el supuesto de que finalmente fuera condenada en los tribunales y se viera obligada a hacer frente a indemnizaciones millonarias JNJ continuaría haciéndose cargo de las mismas.

mmmm no sé, hace bien poco hemos hablado sobre este tema, en este mismo hilo si no recuerdo mal, y creo que se comentó que en la información que facilitó JNJ sobre el spin off se especificaba que JNJ mantenía un porcentaje mayoritario en Kenvue y que en el supuesto de que finalmente fuera condenada en los tribunales y se viera obligada a hacer frente a indemnizaciones millonarias JNJ continuaría haciéndose cargo de las mismas.

No recuerdo el % que JNJ mantiene de Kenvue, pero si no entendí mal así iba la historia.

Dicho lo cual, el riesgo judicial sigue ahí, no es despreciable precisamente y por ello la incertidumbre sobre el precio es de suponer que hasta que no se vaya despejando dicha incógnita continuará igualmente.

No me veo capaz de comparar las incertidumbres judiciales de JNJ y 3M, aunque es evidente que pueden presentar múltiples similitudes, creo que el único modo de poder sopesar ambas situaciones de una manera mínimamente fiable es sentarse a hacer números con las estimaciones que se han ido haciendo en USA por medios especializados.

Sin embargo no puedo evitar mantener un cierto sesgo, el cual, me hace considerar a JNJ como una compañia con más y mejores recursos de “todo tipo” con los que hacer frente a toda esta situación. Por de pronto JNJ ha podido llevar a cabo su spin off sin traba alguna mientras que en el caso de 3M desde el mismo momento en el que lo plantearon salieron solicitudes de demanda pidiendo que se prohibiera tal escisión.

Que luego terminará por llevarla a cabo, pero con mucho mas ruido me temo.

Un saludo.

Si la bruja Lola anda por el foro que se manifieste y nos aclare que va a pasar con los juicios de 3M y J&J que es para un amigo…

JNJ controla ahora el 90% de KVUE, pero lo dará todo a los accionistas. JNJ asume juicios en EEUU y Canadá y KVUE en el resto del mundo pero con un compromiso por parte de JNJ de aportar la pasta para cubrir juicios, aunque no está claro si será suficiente.

Está toda la información en el IPO, aquí:

https://www.sec.gov/Archives/edgar/data/1944048/000162828023000234/kenvues-1.htm

Que queréis que os diga, por muy buena empresa que sea $JNJ, los spin off estos me dan una pereza de escándalo. Tanto que me dan ganas de venderla (SACRILEGIO) al no tener una posición muy grande.