Eso se puede comprar directamente para un pobre retail como yo? Cuál es el capital mínimo?

Suelen ser paquetes 1.000 dólares.

Tienes a patadas en IB (eso sí, en dólares) por encima del 5%: Realty Income, Netflix, Starbucks, KO… muchísimas

Y ahora la trampa: muchos son rescatables, lo que quiere decir que la compañía se reserva el derecho de recomprar esa deuda liquidando el bono a la rentabilidad acordada.

Deuda corporativa europea se mueve más entre el 3,5/4,5%

3 Me gusta

Y las comisiones?

Yo miré algo de letras gubernamentales en $ y las comisiones para importes bajos tenían impacto considerable en la rentabilidad.

Saludos

Sabéis si han cambiado?

Mi recuerdo era por encima del 1% y me echo para atrás porque se llevaba gran parte del beneficio pero en enlace de IB que has puesto me parecen más bajas. Le daré otra vuelta.

Saludos

5 dolares en la última compra de bonos del tesoro americano si no recuerdo mal

Me has dejado con la mosca detrás de la oreja de porqué lo descarte, las comisiones del enlace no me parecen altas.

Me quiere sonar que mire alguna letra a 3 meses, 1.000$, suponiendo 5% anual, 12$ si la comisión eran 5$ suponía el 40%.

Revisaré de nuevo en todo caso

Gracias y saludos

1 me gusta

Parece que ha provocado un repunte en las farmas, bmy, amgn, abbv…

10 Me gusta

3 Me gusta

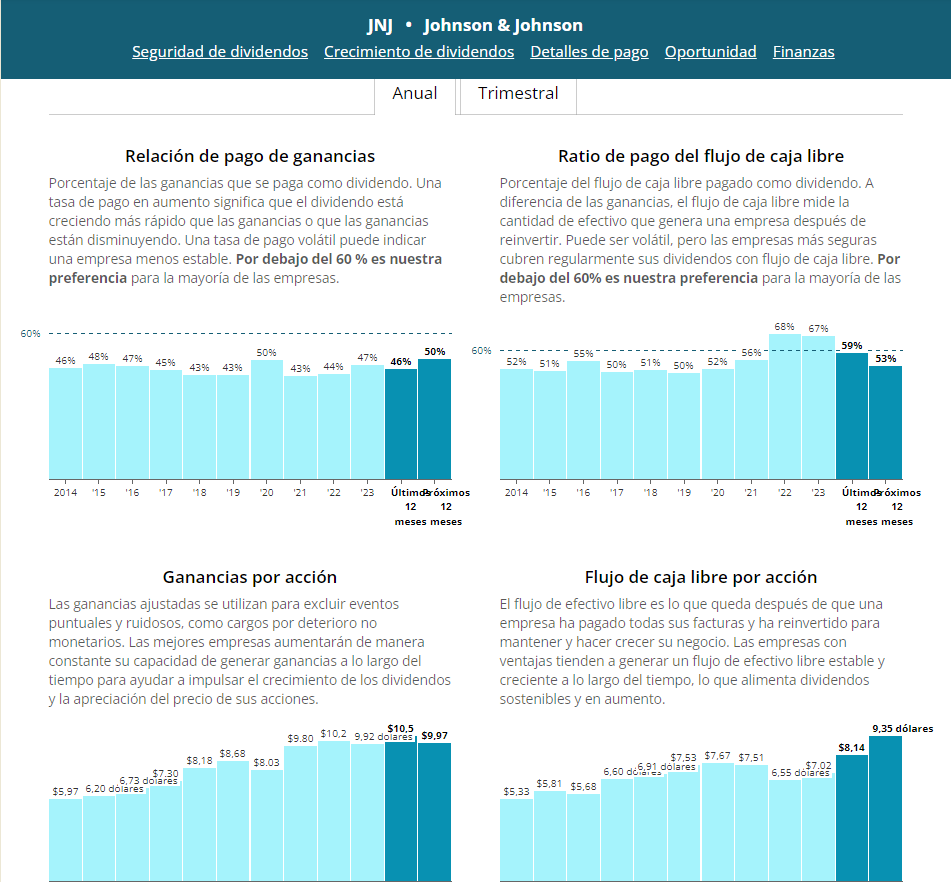

JNJ | Johnson & Johnson

20 de agosto. Próximo dividendo de US$1,24 por acción

Los accionistas elegibles deben haber comprado las acciones antes del 27 de agosto de 2024.

- Fecha de pago: 10 de septiembre de 2024.

- La tasa de pago es un cómodo 72% y está bien respaldada por los flujos de caja.

- Rendimiento rezagado: 3,1%.

- Inferior al cuartil superior de pagadores de dividendos estadounidenses (4,4%).

- Superior al promedio de sus pares de la industria (2,2%).

5 Me gusta

Bueno lo del 72% de payout cómodo yo estaría en desacuerdo. Todo lo que sea más del 50% yo no lo considero cómodo. Si le bajara un 20% los ingresos , es fácil que el payout de vaya por encima del 100%. Los ingresos bajan pero los gastos fijos se mantienen.

A ver que es JnJ no Talleres Paco pero aún así no se debe descartar la posibilidad.

4 Me gusta

Yo es que creo que ese dato está mal. Sin ir más lejos en el mensaje superior dan un eps del último trimestre de 2,82$. Eso haría un payout bastante inferior al 50%.

2 Me gusta

Si 3% de rpd supone un payout del 75%, estamos hablando de PER 25.

Si 3% es un payout del 50%, estamos hanlando de PER 16,7

Posiblemente sea algo intermedio.

2 Me gusta

NUEVO BRUNSWICK (dpa-AFX) - Johnson & Johnson (JNJ) anunció los resultados del estudio de fase 3 CEPHEUS que demuestran una mejora clínica significativa con DARZALEX FASPRO (daratumumab y hialuronidasa-fihj) en combinación con bortezomib, lenalidomida y dexametasona (D-VRd) en el tratamiento de pacientes con mieloma múltiple (NDMM) recién diagnosticado que no son elegibles para trasplante (TIE) o para quienes el trasplante no fue planeado como terapia inicial (trasplante diferido). Los datos mostraron una mejora significativa en la tasa de negatividad de la enfermedad residual mínima (ERM), la supervivencia libre de progresión (SSP) y la tasa de respuesta completa (CR) o mejor.

En una mediana de seguimiento de 58,7 meses, se cumplió el criterio de valoración principal, con una tasa general de negatividad de MRD con una sensibilidad de 10-5 (no se detectaron células cancerosas dentro de 100.000 células de la médula ósea) del 60,9 por ciento para los pacientes que recibieron D-VRd y 39,4 por ciento para VRd. El estudio también demostró que D-VRd redujo significativamente el riesgo de progresión o muerte en un 43 por ciento frente a VRd. La mediana de supervivencia libre de progresión no se alcanzó para D-VRd frente a 52,6 meses para VRd.

El régimen cuádruple basado en DARZALEX FASPRO, en comparación con VRd, también aumentó significativamente la profundidad de la respuesta con tasas más altas de RC o mejores. La tasa de CR o mejor fue del 81,2 por ciento con D-VRd frente al 61,6 por ciento con VRd. Los datos de supervivencia general aún no están maduros. El perfil de seguridad general de D-VRd coincidió con los perfiles de seguridad conocidos de DARZALEX FASPRO y VRd.

11 Me gusta

Es una máquina.

Lo que no entiendo es porqué sigue por debajo de la MM1000 ahora que hasta lo más chungo está en máximos.

1 me gusta

2 Me gusta

La última estrategia de dos pasos de J&J en Texas, al borde de la victoria

La multinacional ha llegado a un acuerdo con la mayoría de los demandantes por las reclamaciones por polvo de talco tóxico a través de una presentación del Capítulo 11 por parte de una subsidiaria.

¿Funcionará la tercera vez el plan de dos pasos de Texas? Un par de ingeniosos intentos de Johnson & Johnson, a partir de 2021, de utilizar el código de bancarrotas de Estados Unidos para hacerse cargo de miles de millones de dólares en supuestas responsabilidades por el talco cancerígeno en polvo resultaron ser demasiado simpáticos. Sin embargo, un tercer intento que está en marcha actualmente podría estar a punto de dar en el clavo.

Una subsidiaria de J&J conocida como Red River Talc (que debe su nombre a un cuerpo de agua cercano a Dallas) se declaró en quiebra en un tribunal federal de Houston en septiembre. La estrategia se basa en una ley del estado de Texas para crear un vehículo que albergue únicamente reclamos por responsabilidad civil relacionados con el talco.

En los dos intentos anteriores, recurrió al tribunal de quiebras con ese martillo para obligar a miles de demandantes a llegar a un acuerdo. Esta vez, J&J intentó un enfoque posiblemente más suave.

Por razones técnicas, los anteriores intentos de quiebra por el Capítulo 11 fueron rechazados por los tribunales. Esta vez, la declaración de quiebra se realizó después de un acuerdo con las víctimas de antemano, un enfoque que desafía efectivamente a un juez de quiebras a sacar miles de millones acordados de los bolsillos de las víctimas…

…

11 Me gusta

Sabeis a que se debe esta caída de JNJ? llevaba un 20% de subida este año y de vuelta a los 145…

1 me gusta