En el Caso de USA, los fondos pierden el 15%, aunque no es significativo, porque aquí uno paga el 19% al Fisco que te confisco.

2 Me gusta

Y a traves de un ETF imagino que tambien, que pasa lo mismo, o me equivoco.

2 Me gusta

Disculpe, ¿Lleva L’Oreal en cuenta nominativa? Sí es así, ¿Cómo funciona el bonus loyalty en este caso?

Gracias.

1 me gusta

Esos 62.901 € de gastos de broker se podrían ahorrar desde el primer año usando Interactive Brokers, ¿no?

3 Me gusta

Se pueden rebajar. Ahora, si IB cobrara 0€ por gestionar todas las carteras probablemente quebraría mucho antes de los 30 años.

IB es barato, aunque no regalan nada.

3 Me gusta

De momento solo LVMH. Para cobrar los bonus, hay dos opciones, o depositarlas en cuenta nominativa en Francia, lo cual tampoco es un problema hoy en día, salvo que hay que declararlas luego al Fisco, o conseguir que el Broker comunique a L’Oreal que las tiene depositadas a su nombre y se las bloquee. A partir del 3er años es cuando le dan el bonus del 10% sobre el dividendo.

3 Me gusta

Aquí lo pueden ver:

4 Me gusta

Desconocía este tema. He hecho una búsqueda rápida por ver si había suerte con las que llevo nominativas (Essilor y Axa), pero parece que no es el caso…

De todas formas, es un artículo algo antiguo. Si alguien tiene información más reciente, lo agradecería…

4 Me gusta

Creo que las únicas que tienen algún tipo de bonus de fidelidad son L´Oreal, Engie (ambas con plus de dividendo al cabo de dos años) y Air Liquide (te dan una ampliación 1/10 creo al estilo que hacía Abertis).

6 Me gusta

Eso de que te suban el 10% del dividendo por fidelidad es algo que me fascina. Es como si tu mujer te regalara un niño por cada 3 años de matrimonio…

5 Me gusta

Cartera Enero 2020

Este mes el patrimonio total de la cartera se incrementa un +0,54%

Seguíamos este mes de enero cuesta arriba y sin freno hasta justo la última semana donde (supuestamente) el Coronavirus y toda la incertidumbre que rodea cualquier noticia sobre él y más siendo China el informador provocaron una caida del mercado que hace que el mes de enero lo cerremos prácticamente plano.

En cuanto a la cartera vamos a proceder a hacer algún cambio puesto que ya no recibimos ningún tipo de ingreso por alquiler de los dos inmuebles pues los he puesto a la venta. Con uno de ellos la cosa ha ido rápido y la semana que viene se firman las arras. El activo más afectado son los fondos de inversión pues allí iba gran parte de lo recaudado. Por ello, entre este mes y el que viene afrontaremos una pequeña remodelación con ellos.

1) La Cartera DGI: 68,78%

- Después de analizar todos los números de 2019 y hacer algunas simulaciones del 2020, el objetivo de este año es de meterle un buen empujón a la cartera DGI por encima de todos los demás activos.

Y la manera de darle ese empujón es meterle más y más gasolina. Mi objetivo de este 2020 es centrarme sobretodo en la DGI y para ello me marco un objetivo bastante ambicioso: incrementar un 30% los dividendos ingresados sobre el 20% inicialmente previsto con respecto al 2019. - En Zona Euro hemos ampliado en Unilever y Unibail. Los dividendos cobrados de REE se invirtieron en BASF.

- La compra mensual proveniente del ahorro periódico se destinó a ampliar en BPY, QSR, SPG, WPC y XOM

- Los dividendos USD cobrados este mes los hemos reinvertido en BEN, IBM y WBA.

- Teníamos un dinero apartado para comprar una Compounder (BA y HD eran las candidatas) pero en vistas que andan lejos de los precios objetivo y no querer dejar parado sin trabajar ese dinero, hemos comprado Wells Fargo.

- El portafolio DGI queda formado después de los cambios por 59 empresas y con estas ponderaciones: Zona Euro (36,97%) + Zona USA (50,13%) + Zona UK (12,90%).

- El YOC de la cartera aumenta hasta situarse en el 5,47%

2) La Cartera Container: 11,48%.

- Sin novedades.

3) La Cartera Compounder 3,05%

- Compramos 1 acción de Facebook y 1 de Microsoft como todos los meses siguiendo una estrategia DCA (con Alphabet es trimestral) mientras estudiamos si añadimos BRK-B a esta operativa. Sorprende el desplome de un 10% de FB en apenas 2 días, presentando como ha presentado grandes resultados. A estas horas ya ha recuperado más de la mitad de esa caida como era de esperar.

4) Cartera de Fondos: 13,90%

- Aportación mensual al Amundi MSCI World + Baelo Patrimonio + Impassive Wealth + Adarve Altea + Seylern Stryx World + Comgest Europe + Jupiter European Growth.

- En mi cartera hay dos grupos de fondos. El grupo de indexados que nacieron por un motivo y el resto que lo hicieron por otro. Unos y otros, sin embargo, se nutrían de los ingresos por alquiler. Acabada esta fuente de financiación por los motivos explicados arriba toca pues reestructurar esta cartera ya que quiero seguir manteniéndola pues estoy muy contento con los resultados y los objetivos que me marqué con ella.

- En el resumen del mes siguiente daré más detalles sobre como acaba configurada.

- De momento he abierto cuenta en Openbank donde voy a traspasar mis fondos de R4 aprovechando la promoción que hay de 300 Euros de regalo hasta el 13 de marzo.

- En Openbank he suscrito una primera aportación al Amundi IS MSCI Emerging Markets y al FundSmith (que aquí permite suscripción desde 1 Euro contra los 1.000 Euros que pide Renta 4).

5) Planes Pensiones: 2,79%

- Aportación por igual a los 4 planes dejándolos exactamente igual por importe invertido.

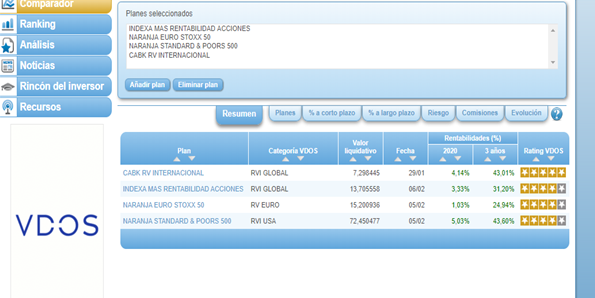

- Me sigue llamando mucho la atención que de los 4 PP, el de peor comportamiento sea el Indexa Capital con respecto a los 2 indexados de ING y sobretodo a mucha distancia cada mes del Caixabank RV Internacional. De momento se sigue repitiendo la misma pauta que el año pasado.

Fuera de la cartera, he aprovechado para apuntarme a un par de promociones de esas que cobras por dedicarles 5 minutos:

- Abrí una Cuenta Nómina en ING pues te daban 50 Euros por hacerlo. Ya he cobrado.

- Abrí una Cuenta Openbank donde te daban por ello 40 Euros si tienes 300 Euros allí hasta marzo.

- Estos 90 Euros junto a los 300 de los fondos es un dividendo extra.

El mes que viene volvemos.

31 Me gusta

![]()

![]()

![]()

¡Me encanta! ![]()

![]()

![]()

Curiosamente hay cierto debate últimamente con los alquileres, los inmuebles y tal…

¿Podría explicar su decisión o punto de vista? Si es posible claro…

¡Muchas gracias por todo! ![]()

![]()

![]()

¡Como cada mes! ![]()

![]()

![]()

5 Me gusta

A mí tutéame, jajajaja.

A ver, yo jamás compraría un inmueble para alquilarlo sino fuera una cosa premium, es decir, que esté en el estado que esté, sólo por su ubicación tuviera un valor mayor que el precio que yo haya pagado.

Mis dos inmuebles en venta no son ese caso. En su momento fueron comprados por las circunstancias personales de cada uno (uno mío y el otro de mi mujer) y posteriormente al conocernos y tener 3 hijos pues tuvimos que buscar uno adecuado.

Durante estos 10 años que han estado alquilados, hemos tenido la inmensa suerte de tener inquilinos que los han cuidado muy pero que muy bien y jamás hemos tenido un problema o retraso por impago (y eso que han sido 6 inquilinos distintos).

Pero qué pasa con el tiempo??? Pues que los inmuebles empiezan a dar problemas, sobretodo a partir de los 20 años. Y no hablamos de una caldera o calentador, o pintarlo o cambiar un plato de ducha. Hablamos de que en la finca aparecen las derramas porque los bajos se han indundado, porque hay que cambiar los ascensores, por los balcones, …, ahora tienes una mancha en el techo y resulta que el vecino se ha marchado 3 meses a Canadá y no hay manera de contactar con él…

Dinero al margen, lo peor es los dolores de cabeza y el tiempo que tienes que dedicar a ello. Todos estos problemas me han salido de golpe en los últimos 6 meses en el piso que tengo aquí al lado y que es el que he vendido (con descuento por todo ello). Pero como eso me pase con la otra vivienda, esa la tengo a 1 hora de donde vivo ahora.

Solución: ahora que se ha recuperado en parte el mercado inmobiliario, todo a la venta.

Como el piso vendido es el de mi mujer ella decidirá en qué quiere invertirlo (parece ser que está más por aquello del piso premium).

Yo no tendría ninguna duda: a la RV.

14 Me gusta

Tienes una cartera que ni el Fondo Soberano Noruego. Ya la quisiera la Seguridad Social en lugar de el Sistema Ponzi actual.

6 Me gusta

Para lo que hay yo lo cambiaba por un Emérito Quintana de la vida o por el Anchoilla de Wall Street mismo, ![]()

2 Me gusta

Hola Jordi,

Como siempre muy interesante tu actualización del hilo.

Es que precisamente tienes los mejores PP de los últimos años, y esto no ayuda a Indexa…, el de Caixabank RV Internacional y ING S&P son los mejores a 3 años y 5 años de toda España, pero Indexa no se ha comportado tan mal respecto al resto, y comparado con el ING Eurostoxx tampoco:

Respecto al cambio a openbank de los fondos, he visto que tienen fondos Amundi en su buscador, estos si se contratan también cuentan para la promoción por traspaso?

4 Me gusta

Es que sobretodo el de Caixabank es tremendo. De Indexa me sorprende no que esté a su nível, sino que ande tan lejos en cuanto a rentabilidad siendo una combinación de indexados a bajo coste.

Sí, pero si te refieres a que si tienes el Amundi MSCI World en R4 y lo traspasas al Amundi Msci World de Openbank, eso no cuenta para la promoción pues en este caso estamos hablando de un cambio de comercializador. Para ello haces la trampa. Por ejemplo, yo tengo el Amundi MSCI World y el FundSmith en R4 y los paso a Openbank. Como son de una cantidad similar. El Amundi de R4 lo traspaso al FundSmith de Openbank y el FundSmith de R4 lo traspaso al Amundi de Openbank.

2 Me gusta

Con las compras que estás haciendo, teniendo en cuenta el YOC de esa parte de la cartera, seguro que lo logras.

Supongo vas a aplicar criterios de selección tipo ex-dividend y anuncio incremento doble dígito dividendo para ver qué empresa aumentar o añadir.

WFC es buena compra. Cotización baja por los resultados últimos, penalizados por la multa de 1500 M$. Una vez superado, subirá.

Un saludo.

5 Me gusta

Objetivo ambicioso donde los haya, facilmente conseguible cuando los ingresos por dividendos son pequeños, pero tremendamente complicado cuando los dividendos tienen ya cierta entidad.

Ya nos contaras evolucion y resultados ![]()

Te refieres al YoC de la cartera DGI o al global de todas las carteras.

Yo tambien tengo varias subcarteras y cuando hablo del YoC de mi cartera me refiero al global, es decir contando todas las posiciones, den o no den dividendo ya que, independientemente de que lo hagan o no, recibo X dividendos y tengo invertido Y patrimonio.

4 Me gusta

Buenas @jordirp, creo recordar que tú fecha límite para cubrir tus gastos se había adelantado a 2021. Con la venta de los pisos y la rotación del capital, se modifica algo está fecha?

Un abrazo y enhorabuena por tu hilo!

2 Me gusta