55 acciones americanas en mi cartera (incluyo ADRs y CEFs). 2 recortes de dividendo en el último año, mismo equipo directivo. Que cada cual saque sus propias conclusiones

Hola Ruindog no entendi bien, te refieres. ¿A PG? ¿KHC? ¿Acciones USA?

Barajé la posibilidad hace un tiempo de incorporar a KHC en cartera, pero M* acababa de bajar su moat de narrow a no existente y su stewardship de standard a pobre. Me acabé decantando por GIS, ya veremos si el futuro de esta es un KHC o un PG.

Por otra parte, BUD mantiene un moat de Wide y curiosamente le asignan un Stewardship de Exemplary. En esta sí me he comido el recorte en el dividendo y debido principalmente al moat asignado la sigo llevando en cartera.

Saludos

ps- Sería interesante crear un hilo de aquellas empresas que llevamos en cartera y que consideremos tienen un riesgo elevado de recortar su dividendo en el futuro a corto/medio plazo. En mi caso creo que las candidatas más probables son VOD y CMP

BUD (ADR) y KHC

Sospechoso habitual: 3G Capital

Sería un hilo superventas, ya tardas en crearlo. Las “telcos” a la cabeza sin duda. Me encantan las quinielas ![]()

Creo que las oportunidades se brindan en situaciones así. Cualquier gran empresa que veamos su gráfico histórico e identifiquemos un punto donde nos parezca una ganga, si buscamos noticias de la época seguro que serán apocalípticas.

Estás me queda la duda de si todavía están sobrevaloradas… Pero mejor eso que comprar otras que tengo la certeza de que lo están.

Saludos y buen finde!

Totalmente de acuerdo. De hecho una frase que leí/oí relacionada con esto es que si al hacer una compra de una acción no hay nada que te asuste de su evolución futura es que estas comprando caro.

Otro que vende sus KHC. Por debajo de 32$.

En este caso el dinero no ha ido a gran calidad o empresas seguras, sino a una apuesta: CVS. Calidad credicia S&P BBB y un total de 2% de la cartera tras esta compra (ya la tenía).

Veremos en 2-3 años.

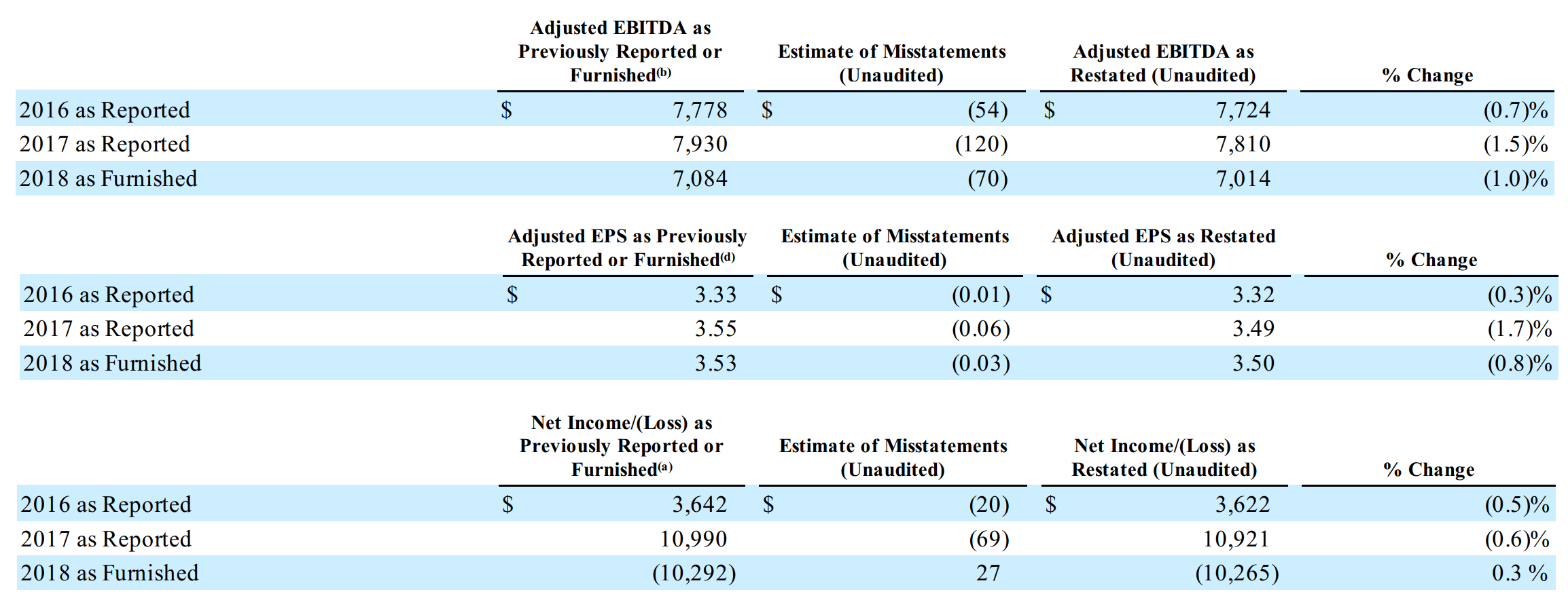

Kraft-Heinz Forced To Restate Its Financials

In a regulatory document filed with the Securities and Exchange Commission this morning, the Kraft-Heinz Company announced that it will be restating its financial statements for fiscal years 2016, 2017, and 2018.

The restatement is related to the company’s procurement area, which was investigated following a subpoena received by the SEC in October 2018. Kraft-Heinz’s statement related to the aftermath of the investigation is shown below:

“As a result of the findings from the Company’s investigation, which identified that several employees in the procurement area engaged in misconduct, the Company has recorded adjustments to correct prior period misstatements that increase the total cost of products sold in prior financial periods, which the Company does not believe constitute a quantitatively material misstatement to any individual period. These misstatements principally relate to the incorrect timing of when certain cost and rebate elements associated with complex supplier contracts and arrangements were initially recognized, and once corrected for, the Company expects to recognize corresponding decreases to costs of products sold in future financial periods. The findings from the investigation did not identify any misconduct by any member of the senior management team.”

The preliminary unaudited impact of these restatements on the company’s net income, adjusted EBITDA, and adjusted earnings-per-share are shown below.

While this change is not significant in magnitude, the misconduct discovered by Kraft-Heinz’s investigation is troubling.

1 me gusta

Esta parte es de traca…

2 Me gusta

Ya se ve q a los brasileños les va mas la samba q los negocios

No va a parae nunca de bajar este valor? Qué sentido tienen estas últimas caídas? Estan “justificadas”? Vaya muerto…

2 Me gusta

Sera esto?

1 me gusta

Esta es Kentucky Fried Chicken jjjjjjj

Es parte de YUM, la dueña de pizza hut, taco…

La otra es Kraft Heintz Co jjjj la der kassup y majonesa de to la via

Hasta que no reformulen las cuentas y se vea si hay agujero o no en las ventas no remontara. Aun con la bajada del divi, ya pasa del 5,5%

1 me gusta

Yo no puedo evitar preguntarme si estos brasileños de 3G son unos genios o el pufo que pueden dejar se estudiará en las universidades.

Porque tiene mérito coger uno de los grandes grupos de alimentación del mundo, engatusar al tándem Buffet-Munger y coincidir en el mercado más alcista de la historia para hacer caer la cotización más de un 70% en apenas dos años y estar rondando ya los 30.000 millones de capitalización.

Y si ya sabían que las cuentas y el balance andaban desfasados qué se les estaría pasando por la cabeza cuando ofrecieron casi 150.000 millones por Unilever en febrero de 2017.

Y es que no olvidemos que 3G es un grupo de capital riesgo con un modus operandi muy definido. Compran una compañía. Para mejorar resultados hay dos maneras: ganar más dinero o gastar menos. Ellos optan claramente por lo segundo a base de despidos masivos, recortes salvajes y condiciones muy rígidas para franquiciados y cualquier persona con responsabilidad en la empresa (se dice que incluso mandan un memorándum de dos hojas obligando a imprimirlo a doble cara para no gastar papel). Con esa política logran mejorar resultados y entonces buscan una adquisición/fusión con otra empresa con la que seguir poniendo en práctica esas sinergías de reducción de costes. Y el siguiente paso es cobrarse una pieza cada vez mayor.

Así lo hicieron cuando crearon Anheuser Busch después de fusionar a las cerveceras belga y brasileña y adquirir SabMiller. Digamos que empezaron muy bien pero en los últimos tiempos la cosa se ha ido torciendo.

Mejor les ha ido con QSR (Restaurant Brands Internacional) formada por Burguer King + Popeye´s + Tim Hortons aunque sobretodo la emblemática marca de café canadiense se dejó parte de su prestigio en su país natal.

El último juguete fue Heinze + Kraft y ya podemos intuir que la pieza de caza mayor era Unilever. Aquí de momento la cosa les está saliendo rana pero como decía, conociendo al personal, yo me espero cualquier cosa y por cualquier cosa hablo de una adquisición a corto/medio plazo.

A ver a quien engatusan…

8 Me gusta

Los resultados parecían buenos, 0,4 dividendo pero siguen retrasando la reformulación contable y pierde todo lo ganado.

Kraft shares tumble 7% after delayed 10Q filing, booking $1.22 billion in charges

Es un 10% por qué iba ganando un 3 en el PM. Parece que lo hacen aposta.

Minoentender

4 Me gusta

Me llegaron 2 noticias de KHC desde seeking alpha de subir un 0,55% a caer un 2,62%, con 24min de diferencia

2 Me gusta