Pego este comentario de Seeking alpha, que me ha parecido muy interesante ya que lo escribe un inversor cuyo objetivo es batir a su índice (SP500).

https://seekingalpha.com/instablog/3035031-rnsmth/5301222-dgr-chit-chat#comment-85781819

“El rendimiento del mercado está impulsado actualmente por la capitalización del mercado.

Y lo ha sido por mucho tiempo. Sé que hace un tiempo estaba considerando mirar el índice de igual peso como punto de referencia / objetivo, pero cada vez que lo miro llego a la conclusión completamente opuesta. La forma en que me gusta hacerlo es comparar el SPY con el OEF (top 100) y XLG (top 50) y el RSP (igual peso). Anótalos en un gráfico para YTD, un año, dos años o cinco años y la respuesta es bastante clara; el motor de crecimiento está en la parte superior del S&P y la relación es sólida como una roca: el XLG lidera, el OEF es el segundo, y el SPY es el tercero, y el RSP es el último, y el incremento simplemente se amplía constantemente a medida que avanza .

Y piensa en esto: la gente generalmente dice que las 50 principales compañías son la mitad del peso del mercado del S&P, que puede haberse tambaleado un poco, pero será lo correcto. Así que pensemos en lo que eso realmente significa en los últimos cinco años.

En los últimos cinco años, el XLG aumentó un 69%, el OEF aumentó un 57% y el SPY aumentó un 53%. Eso significa que en los últimos cinco años, el 50% superior ha superado a todo el S&P en aproximadamente un 16%. Pero aquí está el hecho real de esto: SI los 50 principales siguen siendo el punto medio, lo que realmente significa es que los 50 principales han superado a los 450 inferiores (sí, sé que hay más de 500 listados en el S&P) un 32 %

Y durante los últimos cinco años, el RSP ha caído un 6,5%.

Así que, para mí, la conclusión es bastante clara: si los ‘retornos del mercado’ están en alguna parte de su conjunto de objetivos, debe tener una gran ponderación en los primeros 50 o debe ser el mejor seleccionador de valores de todos los tiempos. Y dado que probablemente soy el peor selector de acciones de todos los tiempos, es bastante fácil concluir lo que tengo que hacer.

Y es por eso que digo que creo que es fácil vencer al S&P. Mantente con mucho peso y bien diversificado entre los primeros 50 y comenzará con una ventaja inicial del 32% en el resto del campo por un período de cinco años. Eso es todo lo que tienes que hacer.

Y aquí está la cosa, por supuesto, hasta cierto punto habrá un sesgo reciente en tomar el top 50 actual y mirar hacia atrás, pero en ESTE caso, no creo que haya mucho. Simplemente no creo que haya muchas dudas de que las megaempresas son la infraestructura central de nuestro tiempo: las llamo el acero y el petróleo estándar de EE. UU. De nuestros días. Hay muchas otras grandes compañías con las que puede intentar utilizar las habilidades de selección de acciones para discriminar, pero lo único que sabemos es que lo que hagan esas compañías para tener éxito lo harán en las bases de TI proporcionadas por AAPL, MSFT, GOOG y AMZN. Esas cuatro compañías tienen duopolios en la nube (AMZN / AWSs y MSFT / Azure) y el lenguaje de la movilidad (AAPL / iOS y GOOG / Android), lo que básicamente significa que tienen duopolios en todo, individual y corporativo.

Tener duopolios sobre todo es una posición bastante fuerte para estar. (Y francamente, agregaría MA y V allí como tener un duopolio sobre la forma en que todos pagan por todo).

Algún día creo que la gente recordará hoy y dirá que este fue el período más fácil en la historia para vencer al mercado porque es muy obvio para todos dónde está el motor del crecimiento, y lo será en el futuro previsible. El universo de la inversión nos está dando un regalo de la edad de oro, y me temo que muchas personas realmente lo están pensando demasiado. No tienes que hacer ‘elecciones’ inteligentes y perspicaces para ganarle al mercado. De hecho, la única forma en que puede perder es tratando de hacer elecciones inteligentes y perspicaces.”

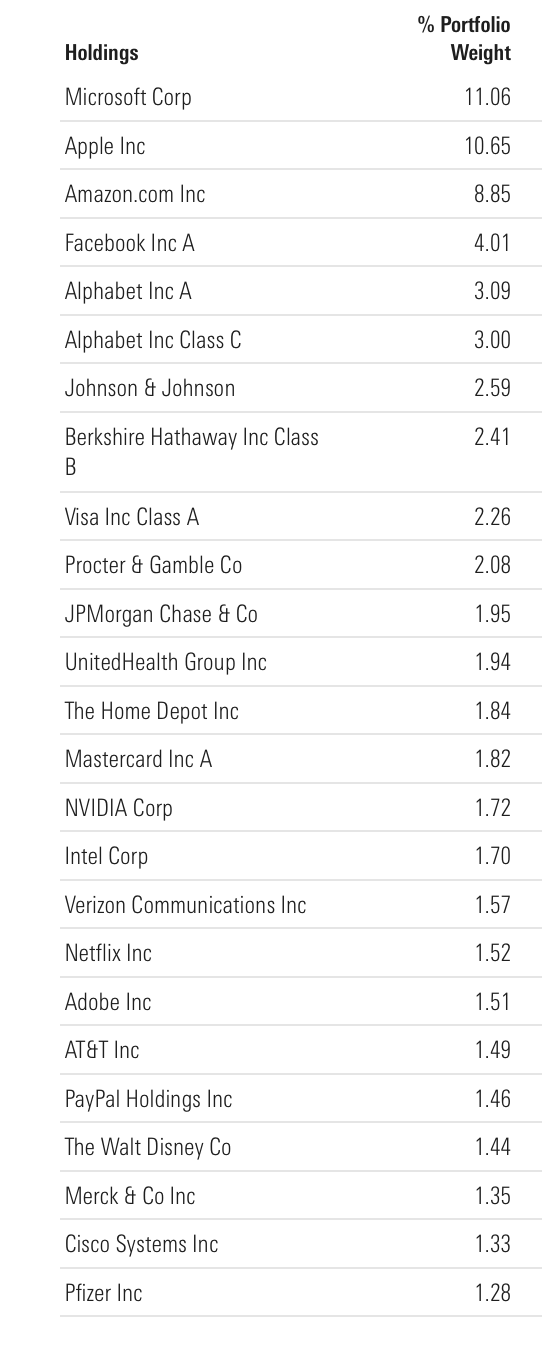

Pongo el enlace a XLG de morningstar (.com).

Y aquí las primeras 25 posiciones.

Si aplicamos este principio al MSCI World (que es tu índice), también debería funcionar.

¿Alguien ve mucha diferencia entre ambos listados?.