Las FAAMG tienen en mi cartera un peso parecido al que tienen en el MSCI World. Efectivamente, nada crece hasta el infinito pero estas empresas ponderan mucho. No tenerlas significa un riesgo muy alto de quedarse muy lejos del índice si siguen subiendo como hasta ahora.

Y si no suben… pues mi cartera lo hará, por lo menos en esa parte, igual que el índice.

Me he acordado de una frase que no sé si es aplicable en este caso. Tampoco sé si estoy del todo de acuerdo con ella. En todo caso, la pongo por aquí en mi hilo para recordarla de vez en cuando:

Yo cuando recordamos estas frases pomposas como si fueran la Ley de Newton tiendo a apuntar hacia situaciones como esta en las gráficas no tan lejanas. Por ejemplo, de la nuestra ahora tan queridísima MSFT:

Yo también creo que el mercado se equivoca… a corto plazo. A largo plazo se equivoca muy poco.

También pienso que yo no soy capaz de aprovecharme de las equivocaciones del mercado. Y visto lo visto, la grandísima mayoría de los inversores profesionales en renta variable tampoco saben sacar provecho de esos errores. De los amateurs imposible saberlo.

Me da un poco de apuro decirlo pero estas grandes tecnológicas no forman parte de mi cartera ni tampoco pienso en comprarlas. Voy a intentar explicar los motivos que tengo para cometer semejante “sacrilegio”.

Su yield es “miserable” y aunque tienen muy buenos % de incremento de dividendos (amparados además por un muy buen incremento anual de FCF) haría falta vivir más años que el sr. Matusalén para llegar a cobrar unos dividendos mínimamente razonables. Por lo tanto no las considero adecuadas para mi estrategia de inversión por dividendos.

Llevan demostrando una envidiable evolución de sus cotizaciones (en los últimos 20 años la cotización de Apple se ha multiplicado por 110 ) pero …¿ servirán dentro de 20 años para aplicar el sistema de ir vendiendo el 4 % para vivir ? o…¿ les pasará como a Univac y a Burroughs que hace 40 años parecían ser el no va más (junto a IBM) de la informática ?.

Si yo las tuviera en cartera con buenas plusvalías, estaría mirando de venderlas y emplear el dinero en diversificar.

Me ha llegado hoy el Extracto Mensual Integrado de ING y he vuelto a calcular la rentalidad de mi cartera a final de junio.

Estoy en -12,04 YTD frente al -5,82% YTD del MSCI World. Sigo haciéndolo un 6% peor que el índice.

Con la reinversión que hice de la OPA de BME y las compras trimestrales, la cartera ha cambiado un poco respecto a la que puse al principio del hilo. La vuelvo a poner por si es de interés (ponderada por peso actual):

RED ELÉCTRICA (4,38%)

APPLE

ENAGÁS

RIO TINTO

VIDRALA

CATERPILLAR

NATURGY

AMAZON

MICROSOFT

NESTLÉ

ENDESA

UNILEVER

COCA COLA (2,40%)

MAPFRE

JOHNSON AND JOHNSON

SANOFI

ALLIANZ

MUNICH RE

DAIMLER

PEPSI

BRITISH AMERICAN TOBACCO

DIAGEO

VISCOFAN

ARCHER DANIELS

BAXTER

GOOGL (1,81%)

3M

FACEBOOK

VISA

GLAXOSMITHKLINE

NOVO NORDISK

UNITED UTILITIES

ANTOFAGASTA

DISNEY

LOGISTA

SIEMENS

CIE AUTOMOTIVE

PHILLIP MORRIS

AT&T

NATIONAL GRID

TELEFONICA

AXA

BMW

BAYER (1,03%)

REPSOL

AVIVA

AB INBEV

BASF

ING

VODAFONE

BABCOCK

IMPERIAL BRANDS

UNIBAIL RODAMCO

RENAULT

TAKEDA

GLOBAL DOMINION (0,18%)

Entre paréntesis he puesto algunos pesos para que os hagáis una idea.

“El rendimiento del mercado está impulsado actualmente por la capitalización del mercado.

Y lo ha sido por mucho tiempo. Sé que hace un tiempo estaba considerando mirar el índice de igual peso como punto de referencia / objetivo, pero cada vez que lo miro llego a la conclusión completamente opuesta. La forma en que me gusta hacerlo es comparar el SPY con el OEF (top 100) y XLG (top 50) y el RSP (igual peso). Anótalos en un gráfico para YTD, un año, dos años o cinco años y la respuesta es bastante clara; el motor de crecimiento está en la parte superior del S&P y la relación es sólida como una roca: el XLG lidera, el OEF es el segundo, y el SPY es el tercero, y el RSP es el último, y el incremento simplemente se amplía constantemente a medida que avanza .

Y piensa en esto: la gente generalmente dice que las 50 principales compañías son la mitad del peso del mercado del S&P, que puede haberse tambaleado un poco, pero será lo correcto. Así que pensemos en lo que eso realmente significa en los últimos cinco años. En los últimos cinco años, el XLG aumentó un 69%, el OEF aumentó un 57% y el SPY aumentó un 53%. Eso significa que en los últimos cinco años, el 50% superior ha superado a todo el S&P en aproximadamente un 16%. Pero aquí está el hecho real de esto: SI los 50 principales siguen siendo el punto medio, lo que realmente significa es que los 50 principales han superado a los 450 inferiores (sí, sé que hay más de 500 listados en el S&P) un 32 %

Y durante los últimos cinco años, el RSP ha caído un 6,5%.

Así que, para mí, la conclusión es bastante clara: si los ‘retornos del mercado’ están en alguna parte de su conjunto de objetivos, debe tener una gran ponderación en los primeros 50 o debe ser el mejor seleccionador de valores de todos los tiempos. Y dado que probablemente soy el peor selector de acciones de todos los tiempos, es bastante fácil concluir lo que tengo que hacer.

Y es por eso que digo que creo que es fácil vencer al S&P. Mantente con mucho peso y bien diversificado entre los primeros 50 y comenzará con una ventaja inicial del 32% en el resto del campo por un período de cinco años. Eso es todo lo que tienes que hacer.

Y aquí está la cosa, por supuesto, hasta cierto punto habrá un sesgo reciente en tomar el top 50 actual y mirar hacia atrás, pero en ESTE caso, no creo que haya mucho. Simplemente no creo que haya muchas dudas de que las megaempresas son la infraestructura central de nuestro tiempo: las llamo el acero y el petróleo estándar de EE. UU. De nuestros días. Hay muchas otras grandes compañías con las que puede intentar utilizar las habilidades de selección de acciones para discriminar, pero lo único que sabemos es que lo que hagan esas compañías para tener éxito lo harán en las bases de TI proporcionadas por AAPL, MSFT, GOOG y AMZN. Esas cuatro compañías tienen duopolios en la nube (AMZN / AWSs y MSFT / Azure) y el lenguaje de la movilidad (AAPL / iOS y GOOG / Android), lo que básicamente significa que tienen duopolios en todo, individual y corporativo.

Tener duopolios sobre todo es una posición bastante fuerte para estar. (Y francamente, agregaría MA y V allí como tener un duopolio sobre la forma en que todos pagan por todo). Algún día creo que la gente recordará hoy y dirá que este fue el período más fácil en la historia para vencer al mercado porque es muy obvio para todos dónde está el motor del crecimiento, y lo será en el futuro previsible. El universo de la inversión nos está dando un regalo de la edad de oro, y me temo que muchas personas realmente lo están pensando demasiado. No tienes que hacer ‘elecciones’ inteligentes y perspicaces para ganarle al mercado. De hecho, la única forma en que puede perder es tratando de hacer elecciones inteligentes y perspicaces.”

Genial @luisg, me ha encantado, muchas gracias! ¿Sabes por qué? Pues porque llevo mucho tiempo pensando algo parecido. Concretamente desde que leí esto:

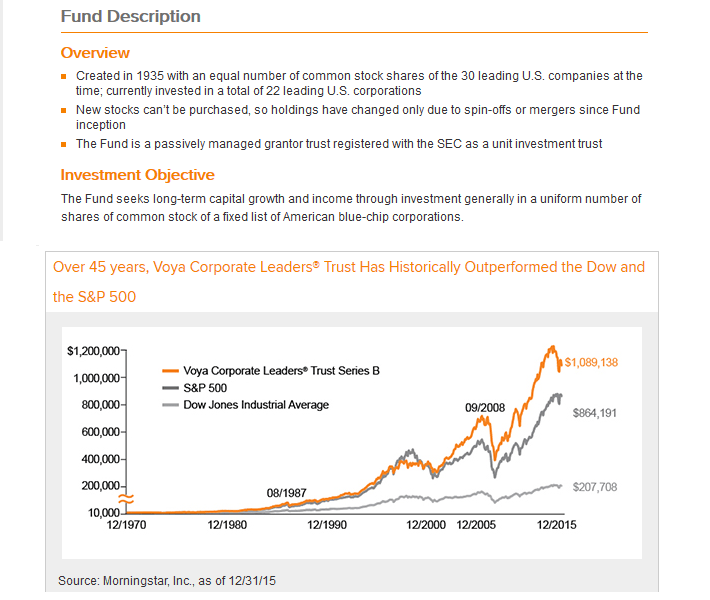

Ahí tienes un fondo que compró las 30 mayores posiciones y se echó a dormir. Gastos mínimos. Rotación cero. Los resultados ya los puedes ver.

Desde que lo leí empecé a pensar si eso fue algo excepcional o algo que ocurría muy a menudo. En los últimos años era normal que se cumpliera por el extraordinario comportamiento de las 5 primeras posiciones pero… ¿seguirá ocurriendo?.

Yo no tengo ni idea. Y en esto de las inversiones intervienen personas muy listas con tendencia a “adelantarse” a este tipo de cosas.

En todo caso, te puedo decir que prácticamente todas mis compras de los últimos 3 años han estado entre las acciones más grandes del mundo (todas entre las 100 más grandes y la mayoría entre las 50 mayores). Si sigue ocurriendo este comportamiento, genial. Y si no ocurre lo mismo, mi cartera se parecerá mucho más al índice que antes.

Claro, el mundo cambia. Es lo que he dicho otras veces, yo no sé qué va a pasar a partir de ahora pero me parece muchísimo más arriesgado no llevar las FAAMG (me gusta más con “M”, je, je) que llevarlas, aunque puedan estar caras.

Vamos, yo me he gastado el mismo dinero en Apple, Microsoft, Amazon, Google y Facebook que en Renault, Unibail, Imperial Brands y Telefónica (pongo sólo cuatro porque en Telefónica compré dos veces ).

Es decir, vamos a ver qué pasa con las supuestamente caras. De las supuestamente baratas ya llevo muchas y no me ha ido muy allá

:

: decirlo pero estas grandes tecnológicas no forman parte de mi cartera ni tampoco pienso en comprarlas. Voy a intentar explicar los motivos que tengo para cometer semejante “sacrilegio”.

decirlo pero estas grandes tecnológicas no forman parte de mi cartera ni tampoco pienso en comprarlas. Voy a intentar explicar los motivos que tengo para cometer semejante “sacrilegio”.

).

).