Con una te sale menos del 3% y con otra más de 10% ¿a que sí? ![]()

Muy parecido a lo que indicas @ruindog, en el 2022 con una me sale +2,36%, con otra +7,30% y con la tercera +9,33…

Calculando la rentabilidad YTD a 31/08 me sale 4,60%, 4,95% y 8,54% según los 3 modelos. El índice me está dando un buen baño y es lo normal (lo malo de tener 3 datos es que según cómo tenga el día me creo uno u otro ![]() aunque en los 3 casos la conclusión es clara)

aunque en los 3 casos la conclusión es clara)

| Net Total Return EUR | YTD (31/08/23) |

|---|---|

| MSCI World | 14,18% |

| MSCI ACWI | 12,89% |

| S&P 500 | 16,36% |

Por si sirve de algo, en mi caso la del método CQSS es 4,95%

2 Me gusta

Hola Bass !! Que tal? Oye cómo haces el seguimiento de tu cartera de acciones ? Una app? Tiene en cuenta los dividendos en esa rentabilidad?

Gracias !!

1 me gusta

Hola @bcartera, no utilizo ni apps ni nada sofisticado. Tengo un Excel donde apunto los dividendos y poco más.

Para calcular la rentabilidad lo que hago es: al valor actual le sumo los dividendos netos y las ventas (si hiciera alguna compra se lo restaría). Eso lo divido por el valor a 1 de enero, le resto uno y lo multiplico por cien.

Es un cálculo aproximado, pero se hace en dos minutos.

Como ves, me complico poco ![]()

7 Me gusta

Septiembre de 2023 (YTD):

- Mi cartera de acciones: +8,57%

- MSCI World EUR NR: +12,00%

Pequeña mejora de mi diferencial respecto al World, comparado con el mes pasado.

Otros índices:

- MSCI Spain EUR NR: +18,35%

- MSCI Germany EUR NR: +9,67%

- MSCI UK EUR NR: +7,62%

- MSCI USA EUR NR: +14,04%

8 Me gusta

¿Este resultado entiendo que incluye dividendos no?

1 me gusta

Sí, dividendos netos incluidos.

¿Con netos te refieres a descontando el 19-23% de IRPF? Si la respuesta es sí, ¿por qué lo calculas así?

1 me gusta

Con netos me refiero a lo que me abonan en la cuenta. Es decir, después de la retención española y, en su caso, la extranjera.

Es una forma “conservadora” de hacerlo, porque luego recupero algunas retenciones en la Renta. O sea, que realmente tengo una rentabilidad neta algo mayor de la que pongo.

¿Por qué lo hago así? Pues no sé, empecé a hacerlo así y así sigo. Sería más exacto si lo calculase con los dividendos brutos y me comparase con el World Gross Return.

En todo caso, para lo que yo quiero el cálculo me sirve: normalmente me quedo muy lejos del World. Unas décimas más o menos de rentabilidad no van a arreglar eso.

Al principio de la cartera sí tuve algunos años de overperformance, pero eran años en los que todavía tenía pocos valores y, creo, podríamos hablar de casualidad o suerte.

Una vez la cartera cogió forma y estaba bien diversificada… la norma fue palmar un año tras otro salvo el año pasado, que fue la excepción.

6 Me gusta

Vale, pero cuando han habido bajadas de bolsa, ¿qué ha caído más, el MSCI World o tu cartera DGR? Hay que tener en cuenta la volatilidad también, sino no tiene sentido la comparación.

¿Cuánto te ha reportado de media la cartera de acciones estos años? Yo empecé a invertir hace poco ( seis meses) y dudo muchísimo entre indexados o DGR, las únicas dos estrategias que me parecen solidas. Actualmente tengo un 50% en DGR y un 50% en indexados (sin contar mi 30%. de renta fija para reducir volatilidad).

Cuando he visto que habías obtenido casi un 9% en una cartera DGR me he animado porque es una rentabilidad excelente, en la media histórica de la bolsa. Es excelente suponiendo que la volatilidad de esa cartera sea menor que la del MSCI World, sino no es tan buen resultado

2 Me gusta

¿De qué bolsa y de qué periodo histórico estamos hablando?

SP500 desde 1929, un 10% de rentabilidad anual media. Un retorno similar al del MSCI world desde 1978.

1 me gusta

Bueno, primero habría que concretar qué es una estrategia DGI. Aquí hay muchos foreros que dirían que hacen DGI y si tú comparas las carteras de dos foreros cualesquiera, a lo mejor se parecen como un huevo y una castaña.

Aquí hay personas que solo compran empresas americanas, otros dan más peso a España, otros compran de todo el mundo. Unos venden cuando una empresa recorta, otros compran más y otros no venden nunca. Unos utilizan análisis fundamental, otros técnico y otros ninguno. Unos solo compran empresas que hayan aumentado el dividendo equis años, otros dan más peso al HDY y solo compran empresas con yield inicial por encima de no sé cuánto, otros diversifican con empresas que no pagan dividendo…

Y luego tenemos que no es lo mismo, ni mucho menos, tener una cartera de acciones que he ido comprando con criterios de lo más variopintos y además cambiantes según lo último que haya leído en algún foro, y querer que se comporte como los aristócratas americanos. A eso añádele que nuestra cartera nunca va a estar tan diversificada como ningún índice y es poco probable que llevemos los “grandes ganadores”.

Vamos que eso del DGI es muy subjetivo. Lo que haya hecho mi cartera en concreto tiene poca utilidad. La de otro forero lo habrá hecho de manera distinta, mejor o peor, y seguramente siga un DGI más “estricto” que lo que he hecho yo.

Me parece que habría que irse a datos más objetivos. El año pasado lo estuve mirando:

Yo me cuidaría mucho de comprar acciones de dividendo creciente, o de alto dividendo o simplemente que repartan dividendo, y pensar que mi cartera va a caer menos que el mercado cuando vengan mal dadas.

Unas veces será así y otras no.

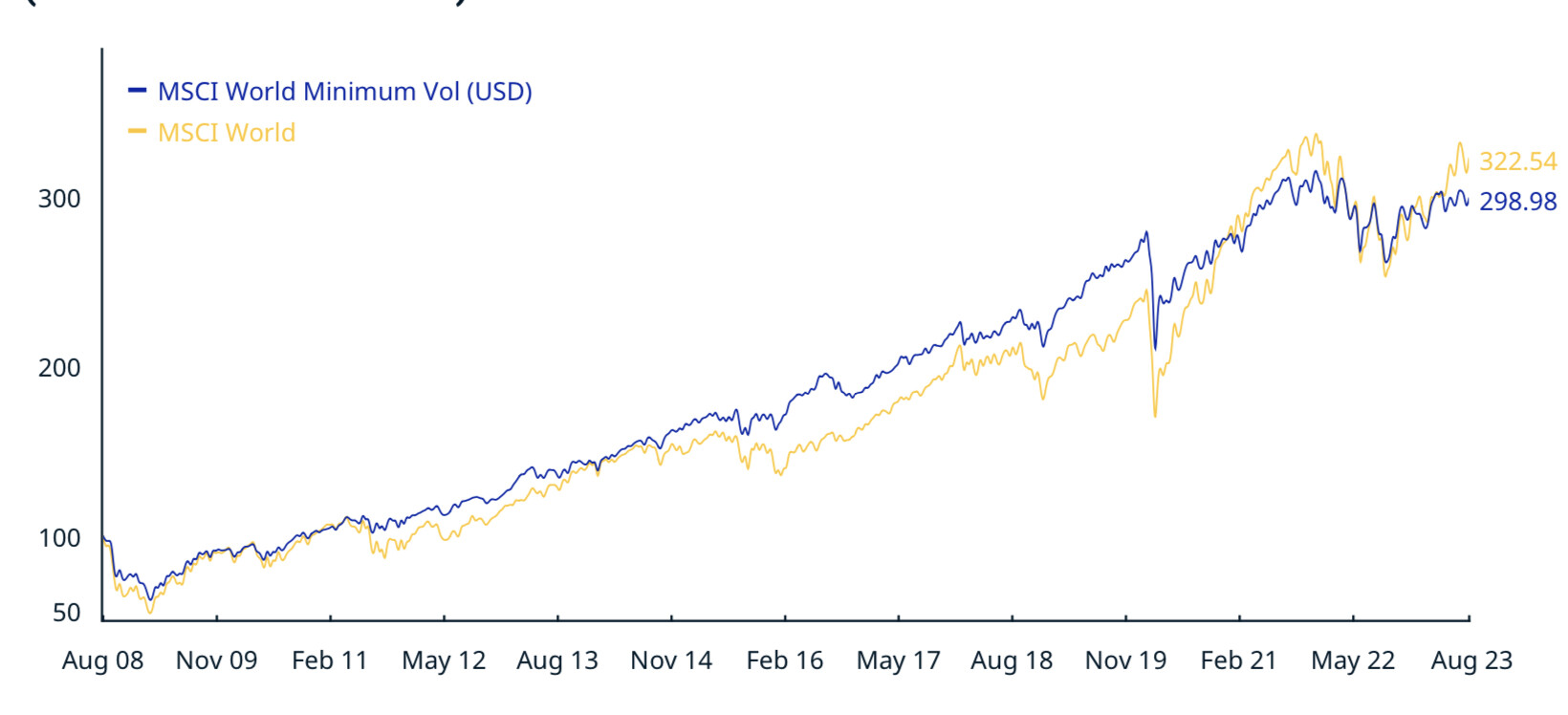

A lo mejor si mi interés es tener una cartera con baja volatilidad, me iría a comprar acciones del MSCI World Minimun Volatility. O buscar algún ETF que siga este índice (como digo, una cartera de acciones nunca va a tener el mismo comportamiento que el índice). Este índice sí que parece que lo hace mejor que el World en las caídas:

Primeras posiciones:

En mi opinión, una cartera de acciones de dividendo no te garantiza un mejor comportamiento en las caídas. Sin embargo, es muy probable que obtengas un Total Return inferior al índice.

Esa es la razón por la que me estoy pasando de las acciones al Vanguard.

21 Me gusta

Vendo GSK con moderadas minusvalías y aporto importe equivalente al Vanguard Global Stock.

El criterio ha sido que era la que más me cuadraba para compensar el 25% de los dividendos.

4 Me gusta

Ni más ni menos. Al enemigo, ni agua.

![]()

![]()

![]()

8 Me gusta

Alguien me podría explicar eso de la compensación del 25% de los dividendos??hay algún hilo relacionado?gracias

El resumen es que puedes compensar minusvalias con hasta un maximo del 25% de los dividendos cobrados en el año

2 Me gusta