Seguro, porque es tan sencillo como invertir periódicamente X cantidad en el índice en cuestión (S&P500, MSCI World o MSCI ACWI…)

Otra cosa es que algo tan sencillo y constante sea difícil de seguir para la mayoría (que también), especialmente en mercados bajistas.

Pero sencillo es, desde luego más que otra estrategia. Claro que para llegar a ella normalmente es después de haberte formado bastante y haber probado otras peores…

Fuera de bromas, yo la verdad que un poco sí…

Y aunque me gustan los dividendos y no pienso renunciar a ellos desde luego lo más fácil, cómodo y rentable es la indexación (y en eso estamos tb hace tiempo)

En relción con el mercado y el MSCI World, ¿no te preocupa no llevar nada de India y China? ¿Tienes algún fondo para ellas?

Por otro lado, si empiezan a despuntar aún más, ¿sabéis si las incluirían en el MSCI World o seguirían siempre en Emerging Markets? No sé si hay algún precedente de que hayan incluido en el índice a algún mercado que inicialmente estaba en emergentes.

No sé qué decirte, solo llevo el World. Eso es como preguntarme si no me preocupa que el ACWI quede por delante del World. Yo creo que eso es imposible de saber.

Se me ocurren varios motivos por los que un indexado amplio superará en el futuro a los fondos activos o a las carteras de valores de inversores particulares. Pero no se me ocurre ninguna razón para pensar que el ACWI superará al World o al contrario.

No sé qué criterios siguen para incluir un país en developed o en emerging. Supongo que algún momento “ascenderán” algún país a developed:

Sería lógico que dado el caso los cambiaran pero desconozco cuál es el proceder y si lo han hecho ya anteriormente.

Opino igual y varios deberían estar ya en el World o cerca de entrar.

Yo durante un tiempo tuve tb el EM pero lo acabé pasando al World…

Al final es cierto que no sabemos si lo hará mejor el World o el ACWI (tampoco se pretende). En cualquier caso no es la cuestión que planteo. Mi planteamiento iba porque si un mercado como China o India pasara a ser la primera potencia del mundo en unos años sería un sinsentido que esa economía no estuviera en el World

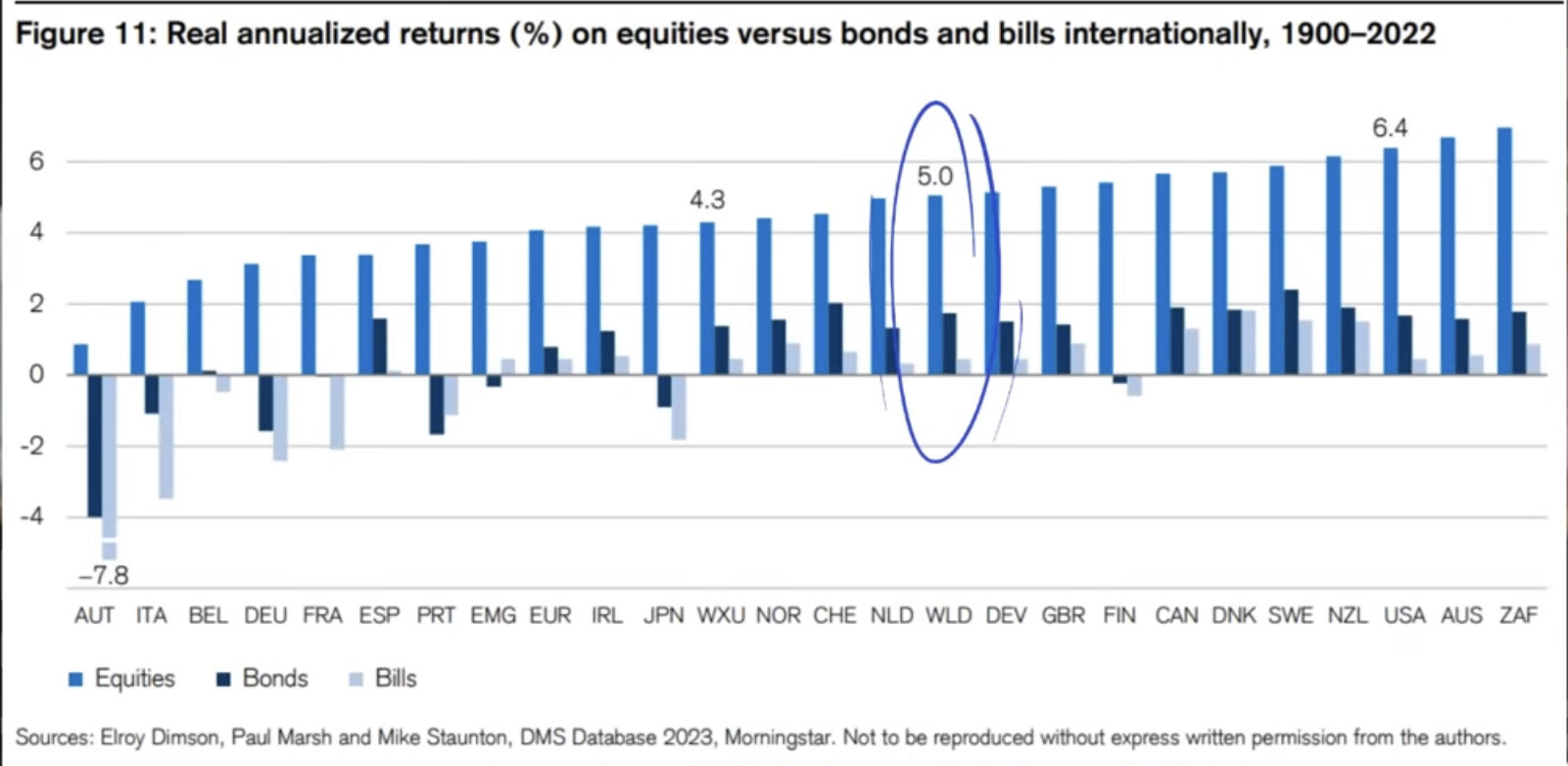

Bruto imagino. Es prácticamente imposible hacer un estudio neto porque depende del país, año (los impuestos no son estáticos a lo largo del tiempo), vehículo de inversión…

Cost of Pessimism")