Yo si, pero no hago aportaciones por cantidad sino por número de participaciones y así es más fácil

Yo apunto las aportaciones mensuales pero cuando he hecho un traspaso o un reembolso he mirado directamente en la gestora.

Tanto en Renta 4 como en MyInvestor (yendo a la web de inversis) es sencillo de ver las plusvalías de cada aportación.

Lo puedes consultar en la com

1 me gusta

Noviembre de 2023 (YTD):

- Mi cartera de acciones: +9,56%

- MSCI World EUR NR: +15,42%

Desastre. Mi diferencia con el World casi se duplica respecto a la que tenia el mes pasado.

Otros índices:

- MSCI Spain EUR NR: +26,68%

- MSCI Germany EUR NR: +15,22

- MSCI UK EUR NR: +6,78%

- MSCI USA EUR NR: +18,20%

La espectacular subida de Spain y Germany este mes (los dos países pesan más en mi cartera de lo que pesan en el World) no me ha servido de nada.

14 Me gusta

Acabo de vender Repsol y BATS y he mandado el dinero a MyInvestor para aportarlo al Vanguard Global Stock.

Con estas ventas, cuadro pérdidas del 25% de los dividendos.

11 Me gusta

Petroleo y tabaco,no esta mal tirado el dardo.

S2

1 me gusta

La verdad es que eran las que me cuadraban fiscalmente (he vendido Repsol con plusvalías y BATS con ligeras minusvalías, que es lo que necesitaba para el 25%).

No ha habido ningún análisis ni ninguna otra motivación. No tengo ni idea de lo que van a hacer esas empresas.

Lo único que procuro es no vender las muy grandes para que, una vez venda, mi cartera se parezca más al mundo.

1 me gusta

Ya solo por eso el dardito va bien tirado me parece a mi.

S2

1 me gusta

Buenas señores, veamos cómo ha ido el año:

Año 2023:

- Mi cartera de acciones: +12,35%

- MSCI World EUR NR: +19,60%

Madre mía, qué catástrofe. Otra vez muy lejos del World. Más de 7 puntos por debajo. No sé por qué no mando ya la cartera a freír monas…

Otros índices:

- MSCI Spain EUR NR: +31,94%

- MSCI Germany EUR NR: +22,98%

- MSCI UK EUR NR: +14,09%

- MSCI USA EUR NR: +26,49%

Absolutamente todos los índices de los países en los que invierto lo han hecho mejor que mi cartera de acciones…

-

Operaciones de acciones en el año:

Compras de acciones: ninguna

Venta de acciones: Siemens Energy, Babcock, Global Dominion, GSK, Mercedes Benz, BATS, Repsol. -

Composición actual de la cartera de valores (51 valores):

| VALOR | PESO % |

|---|---|

| Apple | 6,9 |

| Caterpillar | 5,6 |

| Novo Nordisk | 4,5 |

| Microsoft | 4 |

| Rio Tinto | 3,9 |

| Naturgy | 3,8 |

| Vidrala | 3,8 |

| Red Eléctrica | 3,2 |

| Archer Daniels | 3 |

| Munich Re | 2,8 |

| Alphabet-A | 2,8 |

| Coca Cola | 2,6 |

| Allianz | 2,4 |

| Nestle | 2,4 |

| Amazon | 2,3 |

| Antofagasta | 2,2 |

| Pepsi | 2,2 |

| Meta | 2,1 |

| Johnson and Johnson | 2 |

| Cie Automotive | 2 |

| Visa | 1,9 |

| Siemens | 1,9 |

| Unilever | 1,9 |

| Logista | 1,8 |

| Sanofi | 1,8 |

| Diageo | 1,8 |

| United Utilities | 1,7 |

| BMW | 1,7 |

| Axa | 1,7 |

| ING | 1,6 |

| Endesa | 1,6 |

| Viscofan | 1,5 |

| Philip Morris | 1,5 |

| National Grid | 1,3 |

| Telefónica | 1,1 |

| 3M | 1 |

| Walt Disney | 0,9 |

| AB Inbev | 0,9 |

| Aviva | 0,9 |

| Daimler Truck | 0,8 |

| Taiwan Semiconductor | 0,8 |

| Baxter | 0,8 |

| Imperial Brands | 0,8 |

| Renault | 0,6 |

| At&t | 0,6 |

| Bayer | 0,4 |

| Vodafone | 0,4 |

| Haleon | 0,4 |

| Alibaba | 0,2 |

| Takeda | 0,2 |

| Warner | 0,1 |

Mis inversiones en activos financieros se dividen actualmente en:

- Cartera de acciones: 56%

- Liquidez/depósitos: 20%

- Vanguard Global Stock: 16%

- Fidelity MSCI World: 2%

- P. pensiones (RF): 6%

Algunas reflexiones:

Estoy leyendo en este foro y en Masdividendos a algunos que opinan que el World/SP está muy caro y que quizás sea el momento de invertir en Emerging/Small Caps. El caso es que por algún sitio he leído que el supuesto outperformance de las Smal Caps (mayor rentabilidad con mayor riesgo) parece ser que se ha demostrado que no es tal.

Yo de momento voy a seguir igual. Pero no por lo anterior, sino porque creo que entre dos inversiones de bajo coste y muy diversificadas es imposible distinguir cuál va a ser más rentable a largo plazo.

Además que ya sabéis que opino que es muy difícil saber cuándo o en qué activos hay una burbuja. Cuando explota se ve muy claro, pero antes de eso hay opiniones para todos los gustos.

Así que seguiré por el momento pasando las acciones al World. Ahora al Fidelity.

26 Me gusta

¿Y en total considerando depósitos y PP?

Cuando la cartera no es el 100% del patrimonio financiero considero que es más relevante el dato que integra todo

No será la primera vez que alguien me dice que ha ganado un 30% con su cartera y al indagar resulta que solo invierte el 10% y el 90% restante lo tiene en una cuenta sin remunerar

7 Me gusta

No falla, desde que vendí todas las acciones españolas y pasé a fondos ahora van como un tiro. ![]()

Aprovecho para decir que con todo esto de la indexación y tal cada vez tengo menos temas en los que comentar algo pero os sigo leyendo a diario. ![]()

8 Me gusta

Gracias por compartir la info. Hay una cosa que me sorprende, ¿No tienes nada en renta fija?

¿Donde metes la parte de liquidez?

2 Me gusta

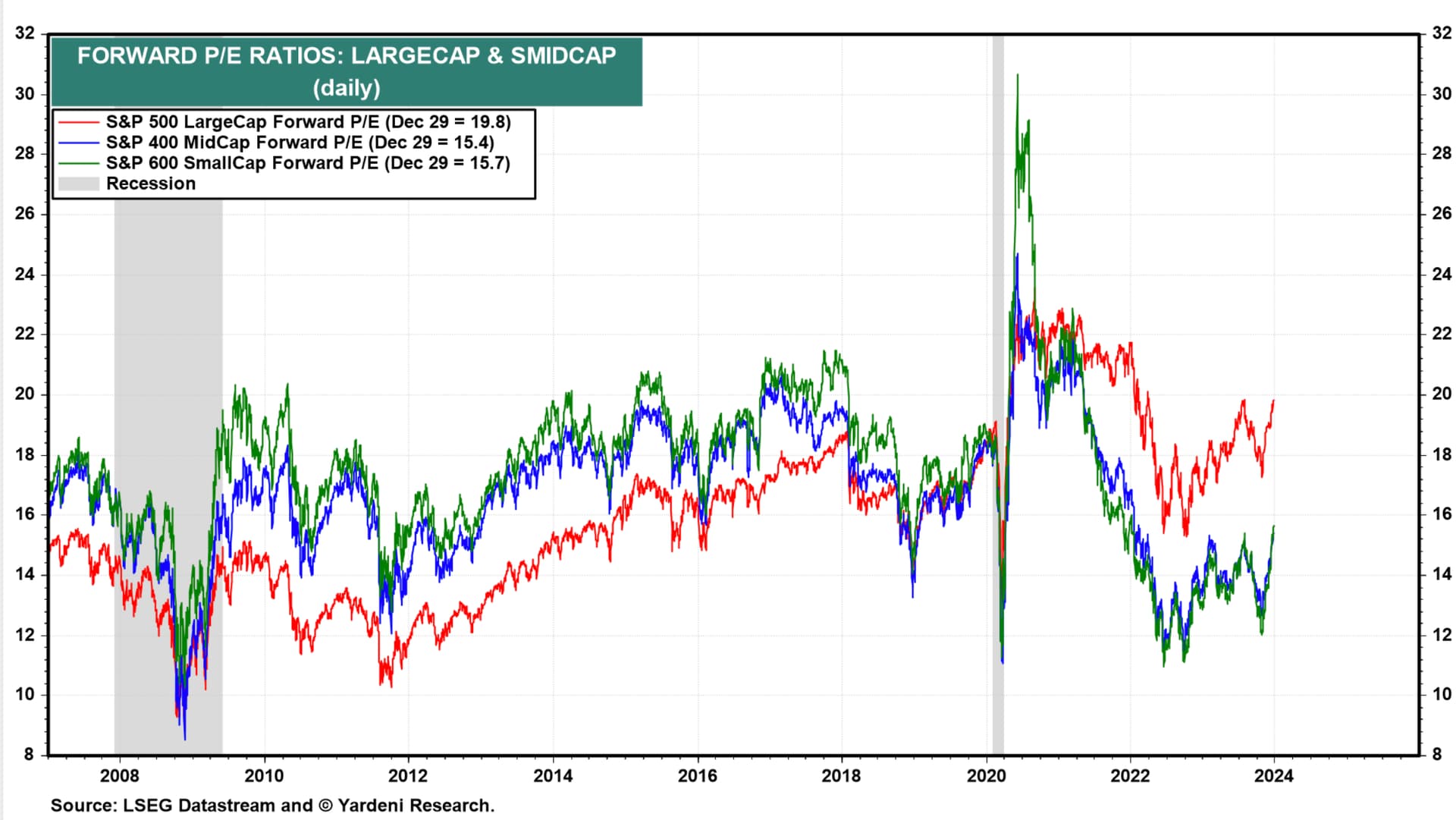

Si no hace falta fijarse en las small caps. Las mid caps andan parecido, y si quitamos a las 7 magníficas del SP500 estarán por la misma zona.

4 Me gusta

Tengo un depósito al 3% en MyInvestor y dos cuentas remuneradas en otro banco, que prefiero no mencionar, que me han estado dando alrededor del 2,5% y que ahora subirá al 2,75% más o menos (me paga el 70% del euribor), si no hago ningún cambio.

En renta fija sólo tengo el pp que no tengo el dato oficial, pero está sobre un 7% arriba (es RF pero tiene un porcentaje en RV de un 30% aprox.)

Yo tengo un depósito en myInvestor al 3% igual que tú y un fondo monetario que cálculo que me rinde un 3,6% o así. Ambos conforman mi fondo de emergencias.

Aparte invierto más o menos un 25% del total que tengo invertido en RV en RF (Vanguard Global Bonds). Estoy empezando a dudar de esta parte porque veo que los demás consideráis la inversión DGI suficientemente segura al tener al menos los dividendos casi asegurados.

1 me gusta

Dale una pensada a esto anda😉

¿Tú tampoco tienes nada en RF? ![]()

A día de hoy no. Mi cartera aun es pequeña y no le encuentro mucho sentido. Posiblemente en un futuro cuando la cosa vaya a mayores vaya adoptando una estrategia menos volátil.

Pero lo que te decia no iba por ahi.

Me refiero a que una cartera dgi no es mas “segura” que un indexado solo por repartir dividendos. El motivo mas bien es que si te fijas, la mayoría de ese tipo de carteras van trufadísimas de empresas de sectores defensivos, utilities y demás, que suelen tener una beta menor a 1.

Montate una cartera DGI a base de petroleras y financieras y me cuentas😂

4 Me gusta

Pues entonces hago lo correcto guardando un 25% de RF por si la cosa se pone fea.

Yo tengo por ahora la liquidez en un monetario de Myinvestor esperando alguna corrección que en algún momento se puede dar en este primer semestre. Si se da, pues iré metiendo en algún indexado global o sp500.

Este año, siendo electoral en USA, me parece difícil una corrección grande. El año que viene ya es otra cosa.

Pero vamos, que esto es bolsa y aquí puede pasar cualquier cosa…

3 Me gusta

Todo depende del tamaño de tu cartera en comparación con las aportaciones periodicas.

Te pongo un ejemplo llevado al extremo. Pongamos que aportas 1000€ al mes y partes de 0. 75/25. Te viene una caida del 33% en rv y tus 750€ se convierten en 500€. Llega el siguiente mes y tienes otros 1000€ fresquitos para meter en la cartera. Los 62.5€ que tendrías que pasar de tus 250€ en RF a los 500€ en RV para rebalancear la cartera son el chocolate del loro al lado de los 1000€ nuevos que vienen.

Si la cartera en vez de 1000€ que bajan a 750 fueran 200k que bajan a 150k, los 1000€ extra que aportas son poco en comparación con los 12500€ que deberías traspasar.

Por eso no le encuentro mucho sentido a la renta fija cuando se está empezando🤷🏻♂️

Por otro lado, con los % en cartera me sucede una cosa que no se si voy a saber explicar. Con un 25% en renta fija, suponiendo que esta ni se inmute ante una caída del 33% en rv, te comes un -25% en la cartera. ¿De verdad un -33% te quita el sueño pero un -25% lo toleras perfectamente? Seguramente la respuesta sea no. Por lo tanto, toca aumentar el peso de la RF en cartera. Pero eso implica un menor retorno esperado a LP. Al final no se puede querer un cochino gordo pero que pese poco.

Con BTC u otras inversiones altamente especulativas me pasa una cosa similar, pero de signo contrario. Piensa en una cantidad que te diera igual perder. Literalmente igual, que no te quite el sueño. ¿1000, 500, 2000€? Ok, ahora que tienes la cantidad, pregúntate por cuanto tiene que multiplicarse el valor para que el pelotazo sea significativo, que mueva la aguja de verdad. Porque si te da igual perder 200€, ganar 2000€ tampoco te saca de nada.

7 Me gusta