Sí.

Se referirá siempre a la fiscalidad desde el punto de vista estadounidense.

El impacto es… ganarle a todo el mundo ![]()

Sí.

Se referirá siempre a la fiscalidad desde el punto de vista estadounidense.

El impacto es… ganarle a todo el mundo ![]()

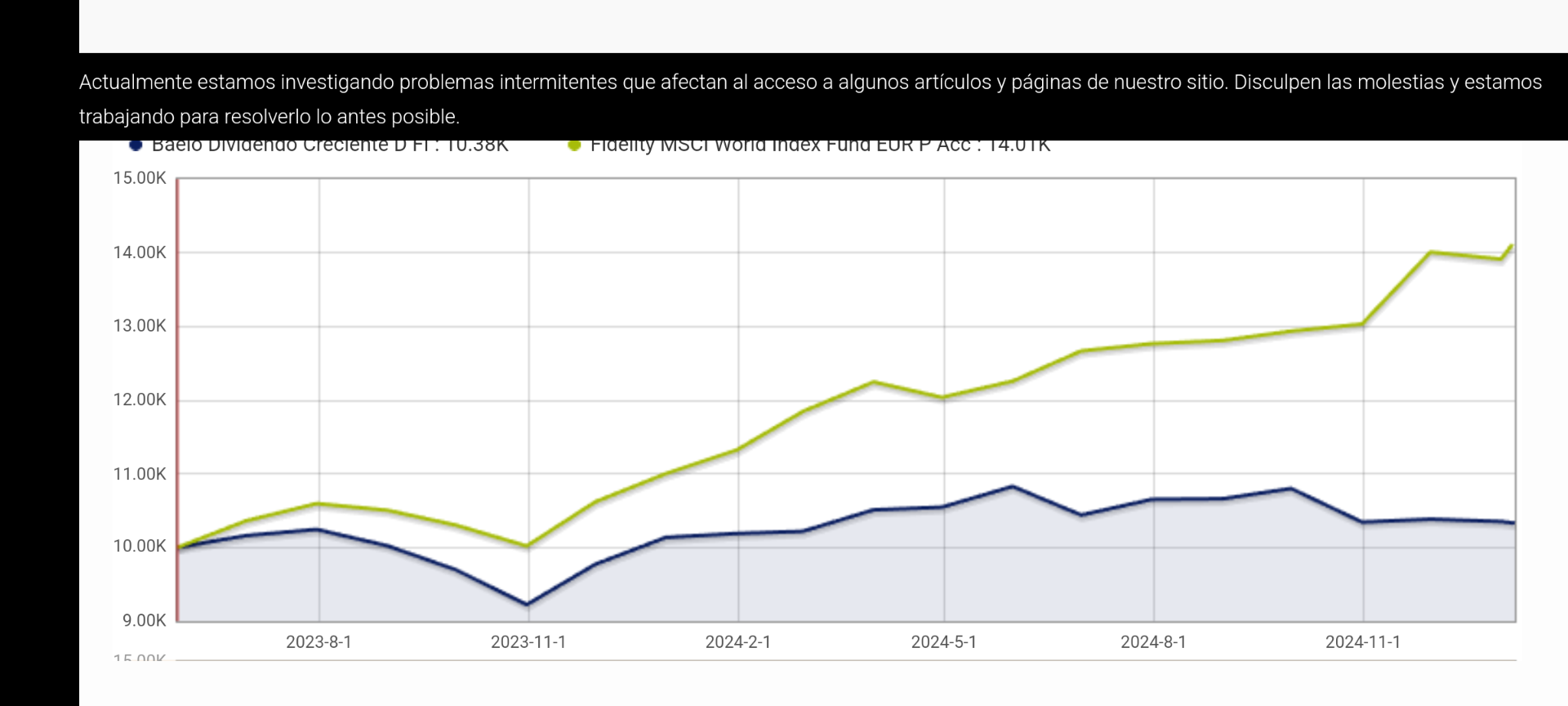

Jajaja si eso es verdad. El fondo más eficiente fiscalmente es el de Baelo Dividendo creciente de Antonio Rico al cual respeto, no pierde nada de retención en origen al ser fondo español. Respeto mucho a Antonio, pero su fondo de momento …

Pero di la verdad , te aburres más que una ostra jajajajaj

Como creo que debe ser la inversión en bolsa.

Las emociones no suelen ser amigas de la rentabilidad.

Un saludo.

“Investing should be more like watching paint dry or watching grass grow. If you want excitement, take $800 and go to Las Vegas” (Paul Samuelson)

Cualquiera que se indexara en un buen porcentaje estos últimos años ha triunfado seguro.

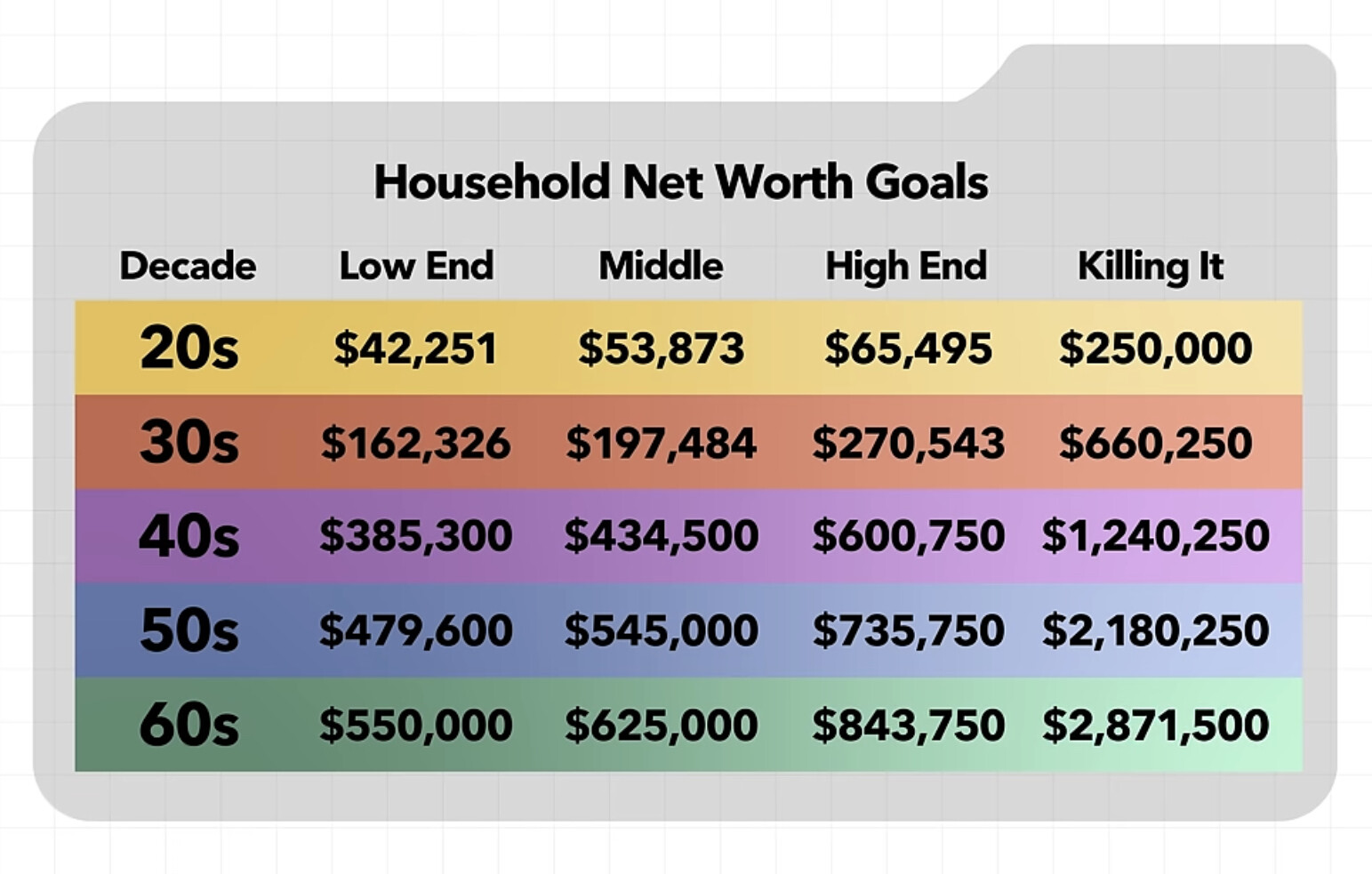

Desgraciadamente I’m not killing anything.

Pero tampoco estoy en el low end.

Se me olvidó escribir la carta a los reyes y pedir tu resumen del año…![]()

Estás High End p´arriba y lo sabes ![]()

Es curioso cómo partiendo de la cifra “killing it” en la década inicial y suponiendo una inversión en el propio S&P500 sin añadir nada de capital nuevo los datos de las siguientes décadas son muy inferiores a lo que deberían ser.

Con lo cual ni en USA con lo extendida que está la inversión y encima refiriéndonos a los patrimonios más altos del cuadro apenas se invierte. Y si se invierte se hace market timing obteniendo un resultado muy inferior al del mercado, o se invierte en activos que dan poca rentabilidad…

Si es que hay poco que contar y no quiero ponerme muy pesado ![]()

El plan sigue según lo previsto, aunque quizá acelerando un poco las ventas. Desde lo último que comenté, creo que en noviembre, terminé de vender Rio Tinto y luego vendí Coca Cola, Antofagasta y Allianz (está última en 2025). Todo ha ido al iShares Developed World. Me he quedado de momento con estas 10 empresas:

Al final he aflorado un buen pico en plusvalías en 2024. Me voy a acordar bien en la Renta.

Los pesos están ahora aproximadamente así:

Fondos indexados: 56%

Acciones: 23%

Monetarios/cta. remunerada: 16%

P.p. Renta fija: 4%

Como curiosidad, haciendo cuentas, me fijé en que el año pasado gané bastante más con la bolsa que en el mejor año del banco. Si lo supiera alguno que yo me sé, se subía por las paredes ![]()

Y lo bien que sienta.

![]()

Eso significa que tu % de revalorización de cartera ha estado poco por debajo del amundi world ![]() .

.

Esta mañana, antes de leer el post, estaba pensando cuántos viajes a Japón podrías pagarte con las plusvalías de 2024.

Te ha bajado bastante el cash, ahora en 16%, desde el 25%.

Vas acelerando el paso de dinero a fondos. Si este año hay un par de sustos, supongo te quedarás con 1-2 años de gastos y todo adentro.

No lo creo. No soy mucho de hacer market timing. Seguiré más o menos como hasta ahora.

La reducción del porcentaje en cash ha venido principalmente por el aumento del peso de la renta variable, debido a la gran revalorización en el año.

Y también a que he gastado una mijilla más ![]()

Soy el único que piensa que desde que se ha pasado a Fondos, se expresa igual que @ifrobertocarlos ??

Jajajajajja ![]()

![]()

![]()

![]()

![]()

Estas palabras, las podría haber escrito yo perfectamente, menos “mijjilla”, yo hubiera escrito “pouquiño”. Las firmo si hace falta.

No.

Lo que hace el paso del “tiempo”.

De petarlo los primeros años siguiendo exclusivamente los consejos de la OCU a cambiar su fondo Metavalor Dividendos (lo único que me quedaba) por la indexación cuando llevaba años dejando de ser lo que era.

Cambio de estrategia como pollo sin cabeza o me voy adaptando al entorno?

![]()

![]()

![]()

No hombre te caracterizas por cambios lentos y meditados. De hecho aún tienes alguna empresa por ahí … Y eso debe ser así no como el cambio que hice yo a la cartera permanente para el mes volver a hacer las acciones ![]() pero bueno de todo se aprende

pero bueno de todo se aprende

… por el dividendo…

![]()

… que si no …

![]()

![]()

![]()