Hola @Bass

Con parte de mi capital me quiero indexar al MSCI pero como hay varios, me gustaría saber cual/cuales tienes tú y saber sus principales diferencias

Si me pudieras hacer un resumen clarificador te lo agradecería

1 me gusta

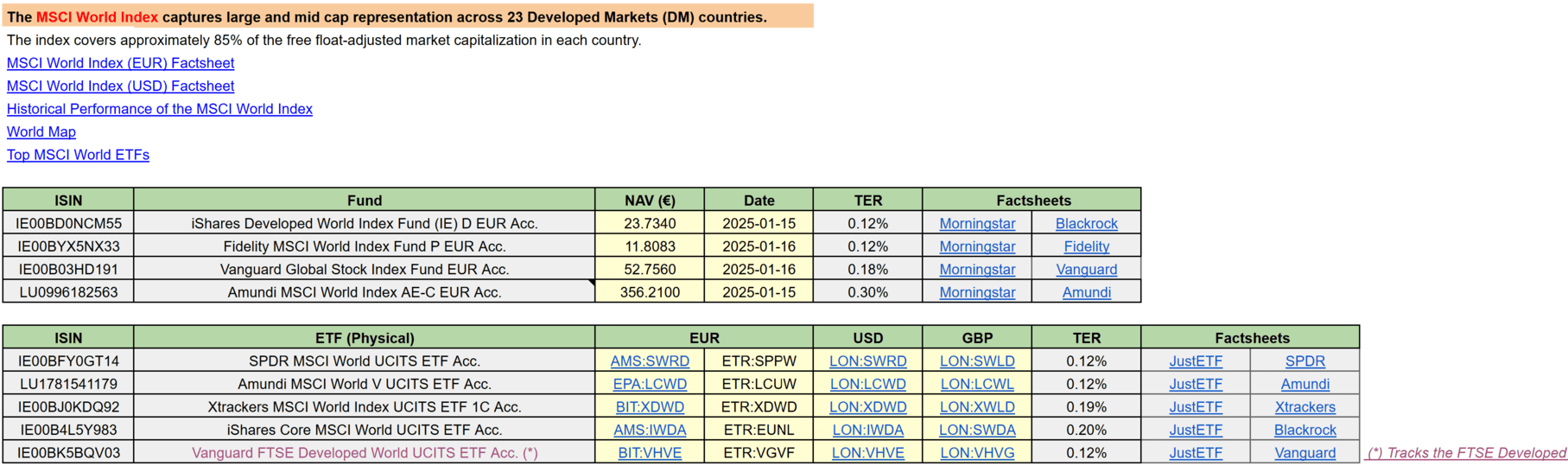

Hola @rauloffshore, disculpa que me meta, por si quieres echarle un vistazo a estos mientras @Bass te contesta. Estuve estudiando hace relativamente poco los que tenía disponibles MyInvestor y estos fueron los mejores por comisión/participaciones/tamaño:

Fidelity MSCI World Index Fund P-ACC-EUR (IE00BYX5NX33) → Este es el mío

iShares Developed World Index Fund D Acc (IE00BD0NCM55) → De mis hijas

Los elegí diferentes para no hacerme líos de organización fiscal, dado que el de mis hijas está a mi nombre también.

Un saludo

4 Me gusta

Hola @rauloffshore , yo también te recomiendo este:

Un saludo.

4 Me gusta

Muchas gracias a todos!!!

1 me gusta

Este era el mio también hasta que lo traspasé a su hermano (igualmente de fidelity) del SP500.

1 me gusta

Lo primero que te diría, como el mejor resumen que te puedo hacer, es que te leas esto:

Esto también:

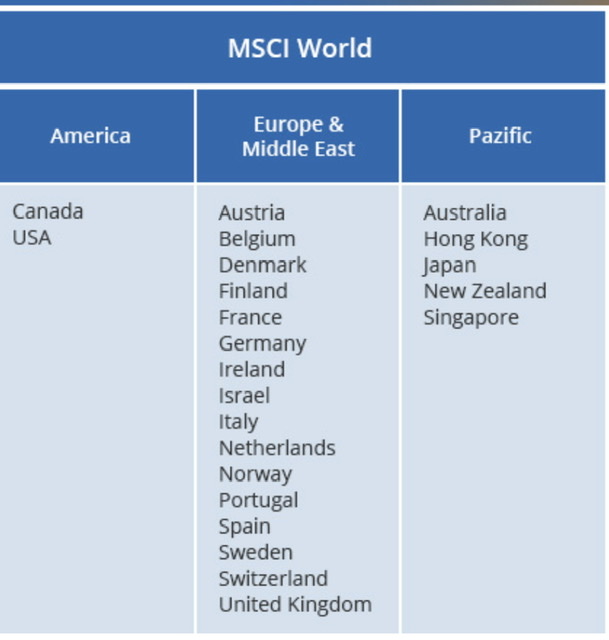

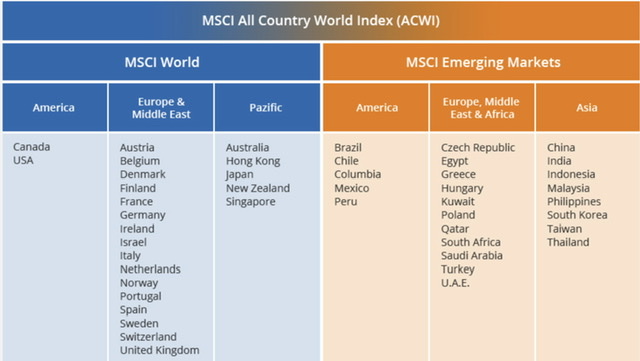

En cuanto a los índices y productos concretos, yo creo que entre Vandguard, iShares y Fidelity no te vas a equivocar (yo tengo los tres). Tienes que pensar si quieres SP500, World o ACWI:

A parte de esto tendrías los Frontiers Markets y las Small Caps. Es decisión de cada uno, pero con alguno de los tres principales ya tienes la mayoría del mercado. Y a medida que vas aumentando la diversificación también van aumentando los costes.

Yo me decidí por un punto intermedio entre diversificación y costes (el World), procurando no dejarme influir por el mejor desempeño americano de los últimos años (y a largo plazo), porque es perfectamente posible que en los próximos años (que es donde yo realmente voy a estar invertido) el resto del mundo supere a USA. Esto puede ocurrir o no pero vamos, no sería la primera vez.

17 Me gusta

Muchas gracias @Bass

1 me gusta

¿Se puede poner en un marco un post?

2 Me gusta

Hoy en día hasta puedes tener monedas en un pen.

2 Me gusta

Bass no me digas que esto que me comenta Chatpgt, no se te ha pasado alguna vez por la cabeza:

El auge de los fondos indexados y ETFs (fondos cotizados) ha transformado los mercados financieros, y aunque ofrecen muchas ventajas, también plantean preocupaciones sobre posibles efectos adversos en el mercado y en su propio rendimiento. A continuación, exploramos estos puntos en detalle:

1. ¿Cómo funcionan los fondos indexados y ETFs?

Los fondos indexados y ETFs replican un índice, como el S&P 500 o el MSCI World, comprando las acciones o activos que lo componen en la misma proporción. Su popularidad ha crecido debido a:

- Bajos costos de gestión.

- Alta diversificación.

- Rendimientos consistentes que igualan al mercado.

2. Impactos potenciales del auge de los fondos indexados

A. Posibles desequilibrios en los mercados

- Concentración del capital en pocas empresas grandes:

- Los índices ponderados por capitalización asignan mayor peso a las empresas con mayor valor de mercado.

- Esto puede llevar a una mayor concentración en empresas como Apple, Microsoft o Amazon, aumentando su valor independientemente de sus fundamentales.

- Las empresas grandes se benefician más de los flujos de capital hacia fondos indexados, mientras que las más pequeñas reciben menos atención.

- Distorsión de los precios:

- Si una proporción significativa del mercado invierte pasivamente, los precios de las acciones podrían reflejar más los flujos hacia fondos indexados que los fundamentos financieros de las empresas.

- Esto puede crear burbujas en empresas sobrevaloradas e ignorar oportunidades en empresas infravaloradas.

- Menor liquidez en acciones menos populares:

- Los fondos indexados se centran en las acciones de mayor liquidez y capitalización, dejando menos volumen de negociación en empresas pequeñas o menos conocidas.

- Esto puede aumentar la volatilidad en esas acciones.

B. Efectos en el rendimiento de los fondos indexados

- Dependencia de los flujos de inversión:

- Si el crecimiento en los flujos hacia fondos indexados disminuye o se invierte (por ejemplo, debido a una crisis), esto podría afectar negativamente a las acciones más representadas en los índices.

- Los inversores pasivos podrían enfrentar pérdidas si las salidas masivas de capital afectan el mercado.

- Limitación de las ganancias de mercado:

- A medida que más capital se dirige hacia la inversión pasiva, el número de inversores activos que buscan oportunidades de arbitraje disminuye.

- Esto podría reducir la eficiencia del mercado y dificultar que los fondos indexados sigan reflejando con precisión el rendimiento del mercado a largo plazo.

C. Reducción de la actividad de descubrimiento de precios

- Los inversores activos desempeñan un papel crucial en el descubrimiento de precios (evaluar el valor justo de una acción a través de análisis).

- Si los inversores pasivos dominan el mercado, la proporción de inversores activos que ajustan precios disminuye, lo que podría hacer que los precios sean menos precisos.

3. ¿Es un riesgo real?

Aunque estas preocupaciones son válidas, muchos expertos creen que todavía estamos lejos de un escenario en el que los fondos indexados causen desequilibrios significativos:

- Porcentaje del mercado en inversión pasiva:

- Aunque los fondos indexados han crecido, la inversión activa aún representa una parte considerable del mercado global.

- Los inversores activos continúan ajustando los precios de las acciones y compensan las posibles ineficiencias creadas por los flujos hacia los fondos indexados.

- Diversificación y amortiguación de riesgos:

- Los fondos indexados diversifican las inversiones, lo que reduce el riesgo de impactos sistémicos al concentrar capital en sectores o empresas específicas.

- A largo plazo, esta diversificación ha demostrado ser beneficiosa para los inversores.

4. Posibles soluciones o equilibrios

- Proporción saludable de inversión activa y pasiva:

- Un mercado equilibrado requiere tanto inversores activos como pasivos para garantizar que los precios reflejen los fundamentos.

- Los gestores activos seguirán desempeñando un papel crucial, especialmente en momentos de alta volatilidad o crisis.

- Índices alternativos y diversificación:

- El auge de índices alternativos (como índices de igual ponderación o índices ESG) puede mitigar los riesgos asociados a la concentración excesiva en grandes empresas.

5. Conclusión

El auge de los fondos indexados podría, en teoría, causar desequilibrios si llegaran a dominar completamente el mercado, pero por ahora, el impacto es limitado. La inversión pasiva ha aportado grandes beneficios, como la reducción de costos y la democratización del acceso a los mercados.

Sin embargo, es esencial mantener un equilibrio entre la inversión activa y pasiva. Los inversores deben ser conscientes de que los fondos indexados dependen de un ecosistema de mercado saludable, en el que los precios sean determinados por una combinación de ambos enfoques.

1 me gusta

¿Y cuál es la conclusión? ¿Que hagamos nosotros gestión activa para que el sistema no se hunda? ![]()

5 Me gusta

La conclusion, es la siguiente, en mi caso:

Yo ya he metido la patita, no quiero ser el primero de la clase, pero tampoco el tonto jajajajaja. Así que creo que las estrategias son complementarias, y hay años en los que una estrategia te salvará el culo, frente a otra, y a largo plazo todas convergen en el crecimiento. Los indexados los tengo desde hace unos años, según vea el año ira creciendo una pata u otra. Si, timming del que me mola a mi, ineficiente. jajaja

3 Me gusta

Yo creo que hay que crear un Observatorio o una Oficina Pública para la Eficiencia de los Mercados.

Un lugar bien nutrido de funcionarios donde se usará dinero público (que no es de nadie), para comprar y vender acciones cuando el funcionario considere que el mercado no está siendo eficiente al fijar precios.

Imprescindible que la Oficina esté asesorada por gente solvente como Eduardo Garzón o Gonzalo Bernardos.

Oh wait. Me estoy dando cuenta de que eso ya existe para los tipos de interés ![]()

3 Me gusta

Yo también hago gestión activa invirtiendo en DGI por las razones que ya he explicado en este hilo.

Pero no lo hago porque los fondos indexados no funcionen o porque si todo el mundo invierte en indexados el mercado deje de ser eficiente.

Lo hago por mis propias razones egoístas: quiero tener un “sueldo” mínimo a basa de dividendos que sea fiable, creciente y que me cubra mis gastos más básicos. Cuando consiga tener eso (que si sigo así lo conseguiré) lo tengo claro: el resto a indexados que es lo más fácil y rentable a largo plazo.

4 Me gusta

Voy dejando por aquí este interesante artículo:

Es posible que le interese a @iguerrero, que hace poco preguntaba algo parecido en masdividendos.

6 Me gusta

Según esto, los dividendos son más fiables pero los índices más rentables , es decir , un dividendo DGI es más fiable que 1500 empresas mas grandes del mundo? O que me estoy perdiendo

Por cierto, egoísmo el de @bass que podía haber combinado estrategias , pero no, el quiere toda la rentabilidad para el. Alaaaa to pa mí.

1 me gusta

A nivel de income sí, los dividendos son muy estables

Sí

A nivel de income sí.

De una cartera DGI bien construida sacas un income muy fiable de un año a otro. Vendiendo un porcentaje fijo de un fondo indexado a precio de mercado el income varía mucho de un año a otro, tanto para bien como para mal.

Y sí, a largo plazo sacas más con un indexado, pero a corto plazo los dividendos generan un income más fiable.

No entiendo por qué tanto debate, me parece super sencillo de entender.

6 Me gusta

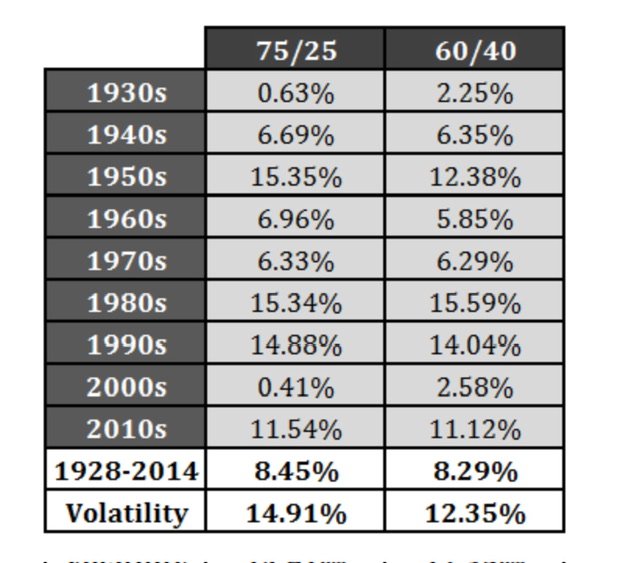

Me parece muy interesante está simulación. Pero no acabo de ver claro a qué se refiere con “cash”.

¿Un fondo monetario se considera cash? ¿La deuda a corto plazo (short term bonds) se considera cash?

Otra forma de hacer la misma pregunta: ¿esa simulación está hecha con dinero en efectivo o con algo que genere intereses?

1 me gusta

Sin embargo, yo antes de indexarme, tenía 0% de mi capital en las 250 empresas del final del S&P500. También tenía el 0% en europa del este antes de tener el world.

No?

Parece que más bien estoy dando más liquidez a la parte “pequeña” del S&P500. Las que están por debajo de la 500, yo, ya no las tocaba antes a no ser que ya lo tuvieran los fondos activos que llevaba.

No?

2 Me gusta