Nada. Te pido disculpas yo también si te incomodé.

Ya sabes que soy un poco “pinchon” a veces…

El tema es que por aquí muchas veces jugamos a “adivinar” quienes son los que tienen la cartera de 2 millones en modo broma, intentamos cuadrar cifras para ver aproximaciones que seguramente nada tengan que ver con la realidad, , etc… Pero es un simple juego. Para darle un toque de humor a todo este tema tan serio de la inversión (por lo menos por mi parte)

Hay hilos de foreros que se han hecho como “biblias” de inversión como el de Roberto Carlos, el de Bass y muchos más que de vez en cuando me gusta releer y ver cómo ha cambiado o como ha evolucionado esa persona como inversor.

Yo el mío lo dejé de actualizar por el mismo motivo que dejé de actualizar el Excell… @Bass evidentemente puedes cambiar de opinión las veces que quieras , mi hilo es un claro ejemplo de los volantazos que he pegado. Y he aprendido mucho de ellos y de todos vosotros , como el no ser tan radical en los cambios como me paso con la CP… Sino que antes de mover ficha pensar muy bien el que y el porque. La verdad que llevo años que no toco nada , he añadido inmo a la educación, pero sin deshacer nada. A veces pienso en el tema indexación y fondos, no por nada sino porque estoy harto de pagar impuestos .

En fin el tema de saber el patrimonio de otro, es puro morbo como dicen por ahí, pero si que me molaría saber el patrimonio de cada uno.

Bueno lo dicho, siento si te incómodo el mensaje aunque fuese de forma pasajera. No era mi intención

Ojalá un día quedemos todos para almorzar y hablemos sin tapujos de dinero e inversión

En esto no estoy de acuerdo del todo, o no acabo de entenderlo.

Si tú seleccionas 50-60 valores dicen que se moverá de forma similar a un índice…y dará un buen resultado si eres capaz de no estar haciendo cambios constantemente.

Bien es casi seguro que con esa cartera NO vas a pillar los grandes ganadores y aún así vas a obtener un resultado bueno (similar al índice ) ??? Entonces si las que aportan el grueso de la remtbaildiad a los índices son unas pocas que yo seguro que no tengo en mi cartera como puede ser que mi cartera sea rentable ? Será que los índices también cogen el grueso de las empresas mediocres (que son muchas) y para compensar esa “cagada” solo lo pueden hacer con las grandes ganadores??

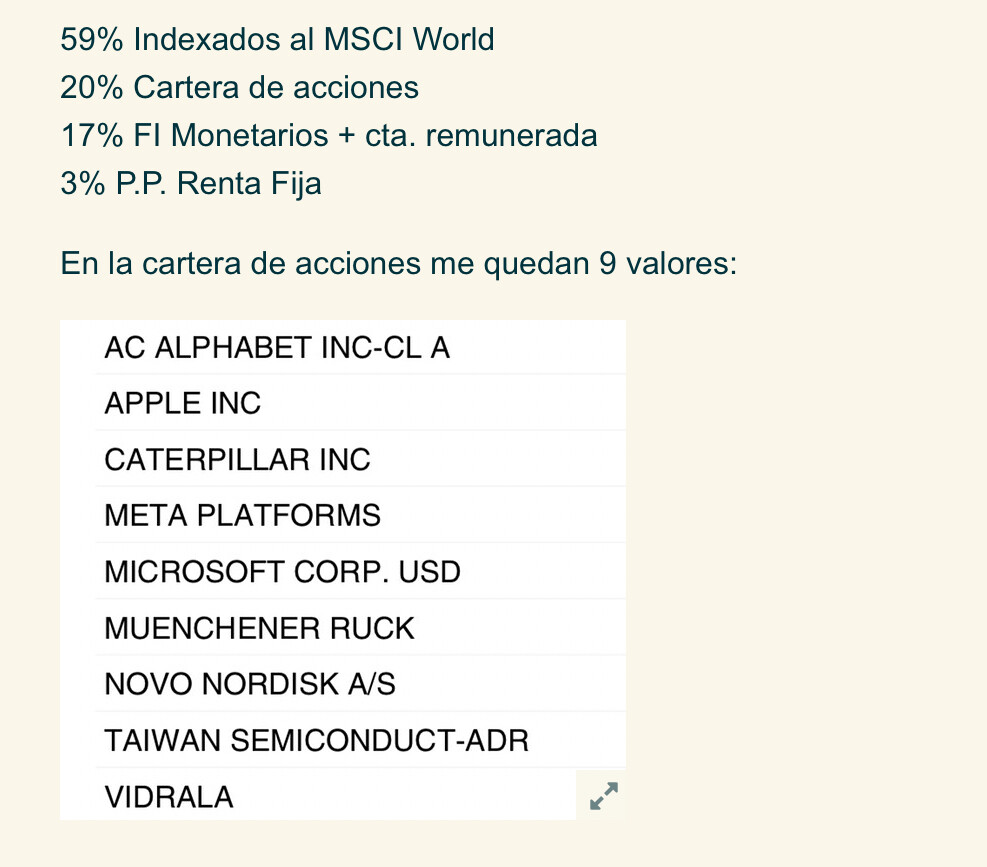

Yo sigo con plan pensiones indexados y otro Valué. Mi cartera acciones y mis fondos Fundsmith y Guiness .

Mis dudas ahora son cuando hay que comprar si acumular acciones o a los fondos. Los PP tienen un máximo de 1500 y ahí poco hay que rascar.

Lo que si me doy cuenta es que el PP más antiguo desde 2017 que tengo es BESTINVER y ese que aporto mensualmente llueva o truene va de lujo con un 7,4% anual que oye, para cobrar 1,5% comisión no está mal. Y me doy cuenta que automatizando la inversión en índices sería también una muy buena estrategia. Pero nosotros nos lo pasamos mejor creo

Solo para decir que estoy completamente de acuerdo…En España, no sé porqué, hay una tendencia curiosa a no querer hablar de lo que uno gana o tiene de patrimonio, como si fuera vergonzoso…es curioso, no pasa en otros sitios en general.

De dinero en cantidades siempre mejor no hablar. Sólo en porcentajes. Para mí es una regla de oro que intento inculcar a mis hijos. Siempre se te puede escapar algo por error, que le vamos a hacer.

El problema no es precisamente la gente que hay en este foro sino más bien la gente que te encuentras fuera de él.

Eso supondría que podría haber inversores o fondos activos que superaran a los índices. En teoría suena bien. En la práctica ya sabemos lo que hay: inversores activos que nadie conoce su rentabilidad (nadie conoce la rentabilidad de Gregorio) y una mayoría de fondos activos que palman con el índice.

Eso es lo que yo creía antes. Ya no.

Porque además de grandes ganadoras hay también otras acciones que ganan dinero. Una cosa es que obtengas una rentabilidad inferior a los índices y otra que pierdas dinero.

Digamos que puedes ganar dinero pero menos del que ganarías indexándote. Si nos ponemos finos, sería un resultado subóptimo.

Efectivamente, así es. Para asegurarte las pocas que son muy buenas tienes que comerte todas las que son regulares, malas y muy malas.

Yo creo que realmente es por un atavismo religioso. Los cristianos considerábamos el dinero como algo impuro de lo que no está bien hablar en demasía. El patrimonio sobre todo dinerario algo sobre lo que no está bien hablar, mucho menos presumir. Aquello del rico , el camello y el ojo de la aguja. Para sobetear los doblones ya estaban los judíos y posteriormente los protestantes.

Ya no es así pero algo queda ahí dentro, ¿no? Una especie de pudor moral que no sabemos ni el porqué.

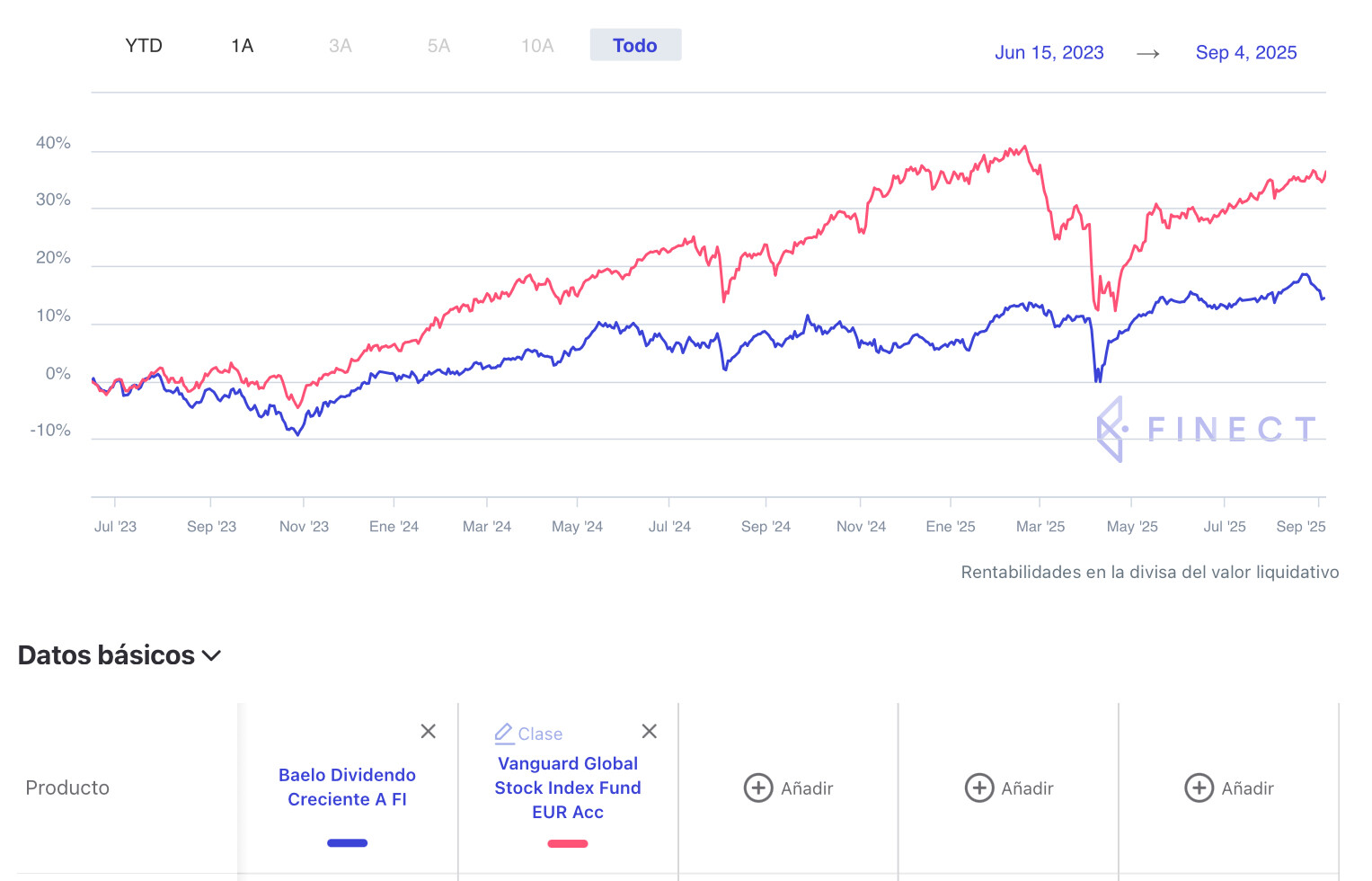

No me sale a mi tampoco, pero te he buscado esta comparativa que es muy parecida. Por un lado el Vanguard Global Stock, por otro el ING Direct Fondo Naranja IBEX 35.

He ordenado las comparativas de menor plazo a mayor plazo:

En mi opinión la comparación más útil siempre es con productos cotizados contratables en España, para así tener en cuenta comisiones, perdidas de retenciones…

No, no, Dios me libre. No invierto en fondos activos. De hecho, solo he tenido un fondo de inversión de gestión activa en mi vida y fue hace más de 20 años.