Si. Pero de todas formas el que siga a Gregorio a pies juntillas no creo que tenga mal resultado a largo plazo. Aunque tenga bancos telefonica y tuviera ohl y popular, porque el maximo en una empresa debe ser 2-4% del total de cartera en las buenas y un 1-2% en las menos buenas.

Gregorio lleva muchas décadas invirtiendo y se ha hecho if a pesar de las Telefonicas BBVA OHL etc porque también tenía las Vidralas, Miquel y Costas, BME etc Lo que quiere decir es que si te indexas a largo plazo (muuuchoss años)vas a tener peores rentabilidades que si seleccionas una cartera de acciones diversificadas cobrando dividendos en muuchooss años… este hombre seguramente cobre en dividendos cada año más de lo que les costaron las Vidralas, Miquel y Costas etc de turno con lo cual sacará más rentabilidad que si se hubiese indexado.

¿A (Gregorio es IF) implica B (la indexación es peor que la compra de acciones) y encima es extrapolable a todos los que estamos por aquí? Qué maravilla!

A bote pronto: exposición a grandes ganadoras (para mí la más importante, quizá mejor un ETF momentum para esto?), diversificación (si buscas ese nivel), bajos costes, disponibilidad en planes de pensiones, sencillez en la operativa, menos dado a caer en errores de comportamiento inversor.

Simplemente comentaba que, en mi opinión, si tu convicción es que no hay manera de saber o hacerse una idea en términos absolutos o relativos acerca de la valoración de las empresas en ningún momento, la solución más lógica sería comprar un índice equal-weighted o tener una cartera equal-weighted de las acciones a las que quieras tener exposición.

Por lo visto, han intentado hacer en la conferencia el siguiente comentario (no sé si lo habrán conseguido):

“El fondo AzValor Internacional se ha revalorizado un 20% desde su fundación en 2016.

En el mismo tiempo el Vanguard indexado al MSCI World ha subido un 53%.

Una inversión de 1000 euros en AzValor Internacional:

Rentabilidad para el partícipe: 200 euros.

Rentabilidad para la gestora: 93 euros (comisión 1,8% anual).

Una inversión de 1000 euros en el fondo de Vanguard:

Rentabilidad para el partícipe: 530 euros.

Rentabilidad para la gestora: 9 euros (comisión 0,18% anual).

Como yo lo veo los buenos gestores deberían estar deseando que mucha gente se indexase a bajos costes. Eso, aparte de eliminar a gestores mediocres con altas comisiones y suponer menos competencia significaría que podrían descubrir mejor ineficiencias del mercado.

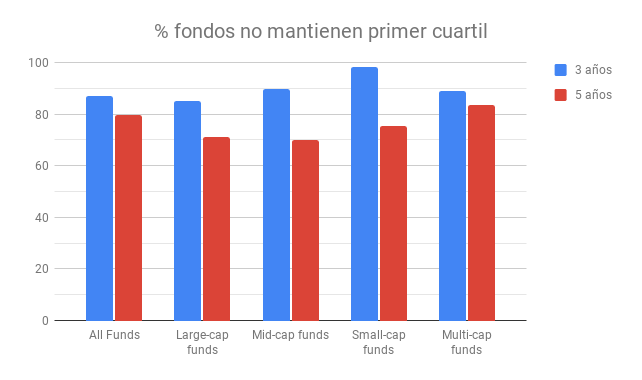

Aún viendo que la mayoría de los fondos activos obtienen peores rentabilidades que los fondos indexados a medio/largo plazo, hay inversores que se siguen aferrando a la existencia de un porcentaje de gestores que han logrado superarlos, y por tanto consideran posible elegir esos fondos ganadores por adelantado. El criterio que pueden pretender utilizar es el de seleccionar aquellos fondos que en los últimos años lo han hecho mejor que el resto, lo cual sería supuestamente un indicador de que esos gestores tienen talento (y no suerte), y podrán seguir superando al mercado en el futuro. Para comprobar qué probabilidades de éxito tienen quienes hagan este tipo de selección, S&P Dow Jones también publica otro informe, llamado Persistence Scorecard, analizando cuántos fondos que han obtenido buenas rentabilidades en el pasado, lo siguen haciendo de forma consistente en el futuro.

Uno de los análisis que hacen consiste en recoger los fondos que en un periodo de 3 años (2014-2016) estaban en el primer cuartil (el 25% con las mayores rentabilidades), y ver cuántos de ellos consiguieron ubicarse en el mismo cuartil en el siguiente periodo de 3 años (2017-2019). Y también para periodos de 5 años (2010-2014 → 2015-2019).

En el siguiente gráfico se muestra el porcentaje de fondos que no fueron capaces de mantenerse en las primeras posiciones:

Datos del S&P Persistence Scorecard (diciembre 2019)

Es decir, aún seleccionando los fondos activos que mejor lo hayan hecho en los últimos años, sigue siendo tremendamente difícil acertar cuáles van a ser aquellos capaces de mantener una constancia en sus rentabilidades en el futuro.

En resumen, lo que los datos históricos muestran es una clara incapacidad por parte de la práctica totalidad de los gestores activos para batir consistentemente a sus índices, a pesar de ser ésta su única razón de ser, y que estos malos resultados se producen tanto en los distintos mercados desarrollados como en otros considerados menos eficientes como los emergentes, las small-caps o la renta fija.

El primero de estos vídeos ya lo compartió en su día @Jlb. El segundo creo que no está puesto por aquí. Hoy los he vuelto a ver los dos. Son muy buenos. Para coger apuntes: