Edito: quiero ganar más sin emplear más tiempo en ello.

Tu (@miguel_angel_sanz ) y @Bass, sois mi contrapunto.

Edito: quiero ganar más sin emplear más tiempo en ello.

Tu (@miguel_angel_sanz ) y @Bass, sois mi contrapunto.

Julio de 2021:

A toda velocidad y sin frenos hacia el cuarto año consecutivo por debajo del World. ¿Causas?:

IBEX 35: 7,45% YTD

DAX: 13,31% YTD

FTSE 100: 8,85% YTD

SP500: 17,02% YTD

(Disclaimer: información anterior extraída de la aplicación de Yahoo Finance y no incluye dividendos, salvo el DAX. Nada de lo comentado debe ser interpretado como recomendación de comprar o vender cualquier activo financiero o de participar en cualquier actividad de trading o estrategia de inversión. El autor puede o no tener posiciones en cualquier compañía o anunciantes que aparezcan o se analicen en el sitio. Cualquier acción que tomes como resultado de información, analisis, o consejo en este sitio es responsabilidad última tuya. Consulta a tu asesor financiero antes de tomar cualquier decisión de inversión.)

Espero que el Disclaimer lo tengas guardado en el portafolios porque como lo tengas que estar escribiendo en cada comentario vas a perder “rentabilidad temporal”

Bromas aparte, de igual manera, casi cualquiera firmaba también una rentabilidad del casi 14% todos los años.

Estaba repasando tu hilo y veo esto al principio.

¿Has calculado el coste incluyendo los impuestos sobre dividendos incluidos?

El próximo que vayas te encargo un poco de Whisky.

Enhorabuena. Ya casi 1 Bagger en GOOGL.

Esos precios no se volverán a ver (creo).

Bueno, camino del empate. ¿Viste si la ventaja de los primeros años compensa el retraso de los últimos años? Habitualmente no, ya que si la cartera crece, a mayor tamaño, la diferencia aunque poca, también es mayor en cantidad.

Parece que evitar la basura va bien ![]()

Es que es muy difícil porque impuestos sobre dividendos hay también dentro del fondo de inversión. Ya hemos hablado de esto varias veces y, al menos yo, no lo tengo claro.

Yo la idea general que tengo es que, teniéndo en cuenta todo, una cartera es más barata que un fondo aunque sea indexado (al menos para carteras de cierto tamaño). El problema es el de siempre: la rentabilidad de la cartera respecto al índice.

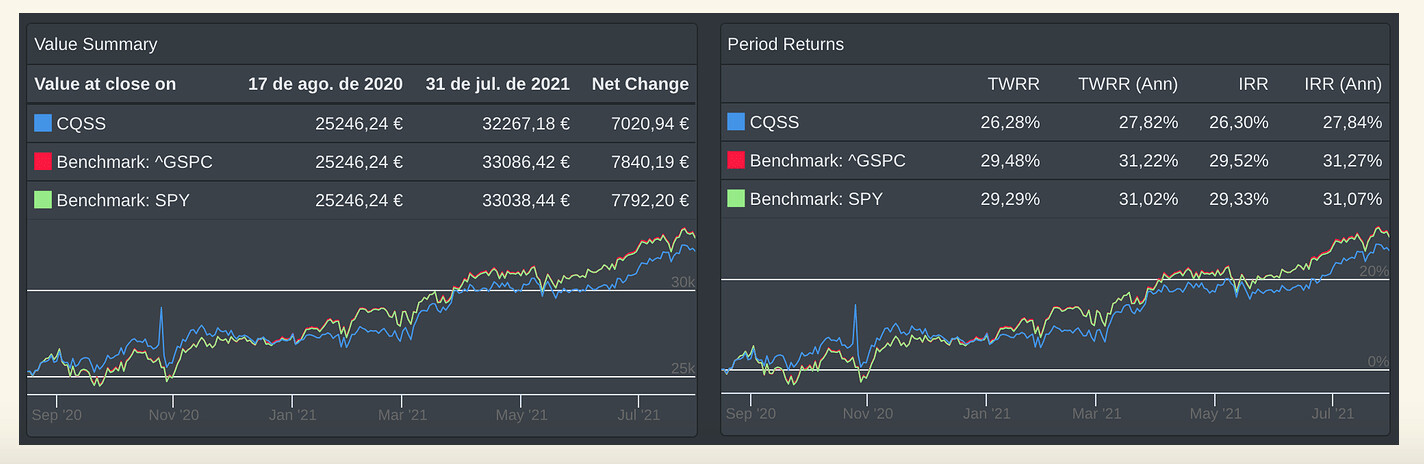

![]()

![]()

No quiero ni pensar cuál sería la rentabilidad de mi cartera si no hubiera entrado en las FAAMG.

Efectivamente, ahora la cartera es mucho más grande y las ganancias de antaño no compensan.

Hombre, eso está clarísimo. El problema está en identificar la basura. A toro pasado es muy fácil.

Además, los últimos años el Quality lo ha hecho mejor que el World y el Value lo ha hecho peor. Pero a lo mejor en el futuro se vuelven las tornas y lo que hoy nos parece “basura” realmente lo que pasa es que está muy barato y es en lo que había que invertir.

Cualquiera sabe.

Sí, pero es como la influencia que tiene el % crecimiento de dividendo de las empresas con yield muy bajo en el global de la cartera: a menos que tengas un porrón, su influencia es residual.

Lo mismo en el tema impuestos: a menos que tengas un montón en fondos, la fiscalizad de sus dividendos en la influencia en los gastos debe corresponder a un decimal.

Entonces tocará comprarlas como ahora se hace con el growth.

Lo que no tengo claro (y nadie) es cuándo cambiará las tornas y por cuánto ganará al crecimiento.

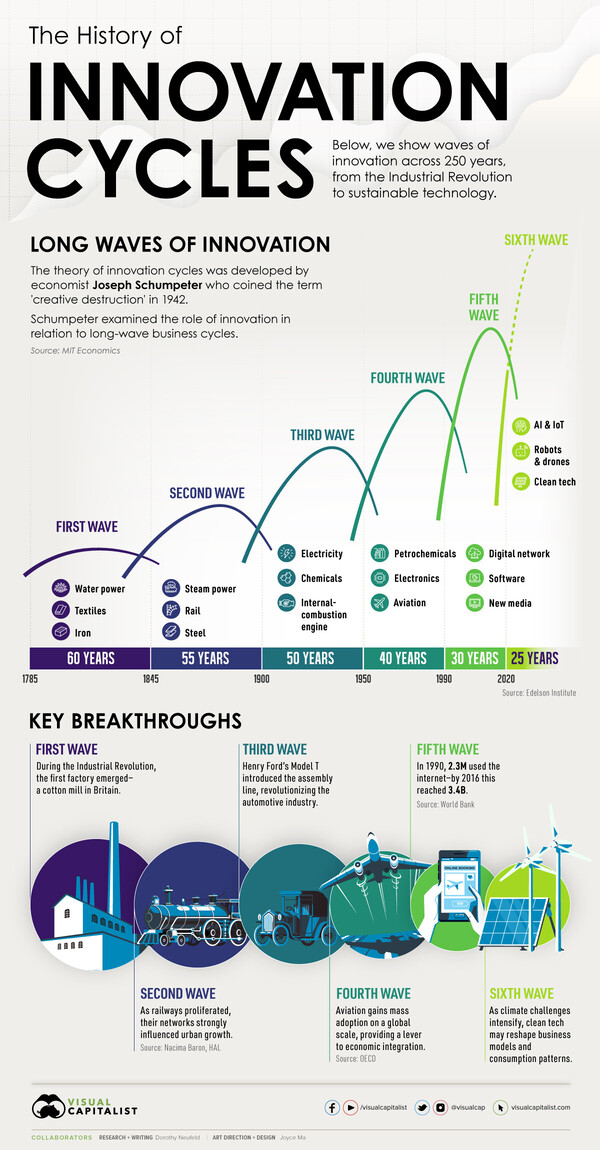

Puede sonar a fanático, pero las compras que hiciste en 2020 y las que lideran los índices, son las que dirigen la 6º fase de revolución tecnológica y sientan (se supone) las bases del futuro. ![]()

Dicho esto, siempre existirán grandes empresas clásicas con las que brindar.

Patrocinado por MyInvestor

Me ha gustado este podcast de Marcos Vázquez sobre finanzas:

Es muy básico pero muy bien explicado.

No estoy de acuerdo con todo lo que dice (por ejemplo, lo de llevar la contabilidad de los gastos siempre me ha parecido un trabajazo inútil que lo único que hace es desanimar a la gente) pero, por ejemplo, me ha hecho gracia lo de la rentabilidad de usar hilo dental ![]()

Y la recomendación de los fondos indexados también, claro.

Yo soy uno de esos que hace un trabajo inútil y que me desánimo mucho.

Gracias por la idea.

Yo creo que en algunos casos sí puede ayudar a identificar esas “partidas” en las que casi sin darse uno cuenta se van licuando de manera casi sistemática y repetitiva unos cuantos euros todos los meses que terminan limando el presupuesto.

Que por sí solos y de forma aislada no van a sacarnos ni de ricos ni de pobres, pero que si se dan de forma repetida, o sumados a otros gastos de la misma índole sí pueden dañar un presupuesto.

Un saludo.

Yo también soy de los raritos que lleva la contabilidad de sus gastos y por otro lado nunca he apuntado el cobro de ningún dividendo por ejemplo. Tampoco creo que sea un trabajazo con la cantidad de apps que hay para el efecto, se puede automatizar para la mayoría de gastos, tampoco me apunto cada euro.

Un saludo

Yo soy de los raritos dobles  apunto a mano dividendos ingresados, incluso los 3€ que me van a pagar las dichosas Organon en septiembre, y todos los gastos hasta los mas pequeños.

apunto a mano dividendos ingresados, incluso los 3€ que me van a pagar las dichosas Organon en septiembre, y todos los gastos hasta los mas pequeños.

Los gastos no se suelen desbocar o desmadrar por los gastos grandes estilo vacaciones, seguro del piso, o si te compras un iPhone, los que te pueden descuadrar los gastos son los pequeños, el cafe o cafes diarios, el desayuno simple de bocata y cafe, las chuches de los hijos, en mi caso a mi hija la tengo que parar porque quiere comprar todo, absolutamente todo lo que ve en los escaparates

Y el apuntarlos todos, dividendos y gastos, lo suelo hacer una vez a la semana mas o menos, voy viendo si hay algun descuadre.

¿Teneis algún hilo en el que reflexioneis sobre esto?

Un saludo

Me imagino que cada uno lo verá de una manera, mi vida financiera cambió en el momento en que me puse a tomar nota de lo que entraba y salía, y eso que nunca he sido ningún manirroto. El único tiempo que me lleva son los pocos segundos que tardo en anotar cada gasto en la app, y 20-30 a principio de mes para pasarlo todo a un excel y contabilizarlo. Así sé qué meses tiendo a gastar más y cuánto. También es que yo disfruto con tablas de Excel y haciendo gráficas, supongo que será cuestión de gustos

En mi caso anoto los dividendos mensualmente aunque algunas veces se me acumulan un par de meses. Me gusta ser consciente de su entrada y sacar algún dato. Es cierto que a veces da algo de pereza. Sobre todo si hay muchas posiciones.

Sobre los gastos, soy de los que apuntan pero por partidas. No bajo a cada detalle. Esto lo facilita y lo hago con carácter mensual. Creo que ayuda a “ser consciente” y con nuestra filosofía eso aunque está muy trabajado, es a mi entender un buen ejercicio. También entiendo que haya perfiles a lo que no les aporta nada hacerlo pues lo tienen seguramente muy interiorizado.

A mi me gusta saber por donde voy y sobre todo el impacto de los extras y si hay desviaciones en gastos donde no debería haberlas.

Lo que sí he comprobado con casos cercanos es que es una herramienta muy útil para quienes no llegan a finde mes, van muy justos o ganan un dinero y ven que siempre van pillados y no entienden porqués. Un par de meses de control de gestión y les cambia la cara. Luego hay a quien le cambia la vida pues ven una nueva forma de enfocar sus finanzas personales. En otros casos la gente prefiere no saber y se olvida de ello para siempre y se va de compras

En definitiva, si te sirve para algo, hazlo y si no, no lo hagas.IE. Independencia para Elegir.

Si no se apuntan los gastos… ¿cómo sabes cuánto necesitas para vivir?, ¿cómo sabes cuándo serías IF?, un poco difícil, creo.

El método ojímetro suele fallar bastante.

Cuando al apuntar el saldo de tus cuentas ves que el saldo aumenta más que la cuantía de tus ingresos laborables. O, siendo más prudente, cuando los dividendos que apuntas son más altos que tu nómina.

Imagino que si tienes una cuenta solo para tus gastos diarios traspasando el excedente siempre al bróker o a donde tengas tus ahorros, pues los gastos se podrían deducir a ojo de lo que te sobra cada mes.

Si me pagan 2500€ y me sobran 500€ a final de mes, pues necesito 2k. Sería aproximado, pero así a ojo.

Mi problema por ejemplo es otro, vivo en una ciudad muy cara en todos los aspectos (alquiler, restaurantes etc) y se que no viviría aquí en una futura IF. Por tanto, mis gastos actuales no son relevantes. Podría ser interesante introducir un factor corrector, como gastos actuales y reducirlos en un 30% o similar imagino, pero no es trivial.

No se, el tema de los gastos es mas complejo de lo que parece. La IF te permite reducir gastos según como la plantees, pero no sabes que nuevos gastos puedas tener ya que, lo mismo alguien que no tiene hijos, quiere tener un hijo mas adelante.

Esto para una nómina incluso de 1500 euros es una cartera muy gorda.

1500 euros de dividendos al mes para una rentabilidad neta del 3.5% es más de medio millón de euros de cartera. Si nos vamos a nóminas más altas de 2000 o 2500 euros estamos entre 700-850 Ks de carrera…

También podría reducirse ese valor de cartera si se apuesta por acciones con una mayor rentabilidad, aunque te puedas llevar buenos sustos de vez en cuando.

Afortunados los que ya estáis por esos niveles