Totalmente de acuerdo: quien decide indexarse al Nasdaq está tomando una decision activa (o por lo menos más activa que el que se indexa al World o al ACWI, aunque estos tampoco incluyan a todas las empresas del mundo).

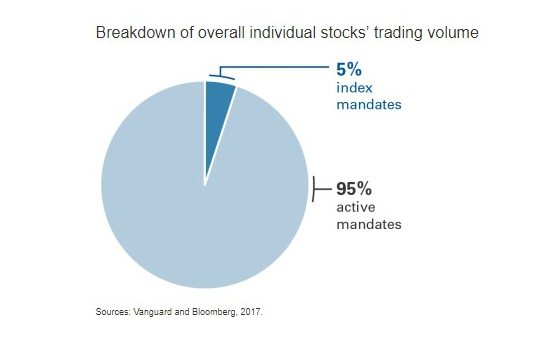

El problema es que la mayor parte de las transacciones diarias en los mercados proviene de los inversores activos:

Así que si el Nasdaq (por seguir con el ejemplo) está caro, es por culpa de los inversores activos, no de los que decidan comprar un fondo indexado al Nasdaq

Esto no significa que no pueda haber una burbuja en la bolsa en general o en algún índice. Pero de haberla (si la hubiera, no digo que la haya) no se le puede echar la culpa a la inversión indexada.

En el camino se nos cruzó un Director de una gran Entidad bancaria y nos dejo caer que donde hay muchos mas margen en el seguro de vida. Producto donde la Banca se lleva un 80% de comisión. Nuestro producto es un seguro de vida muy sencillo… solo cubre la muerrte.

Yo no lo veo tanto como echarle la culpa a un tipo de gestion, sino como la pescadilla que se muerde la cola.

Los gestores activos con sus compras inflan los precios de aquellas acciones que compran, lo cual aumenta su capitalizacion y su ponderacion en los indices que se construyen sobre esta misma.

Lo cual lleva a que los indexados, por ese aumento de capitalizacion, y de ponderacion en el indice, compren mas a su vez de estas empresas.

Creo que es mas “culpa” de la dinamica del mercado.

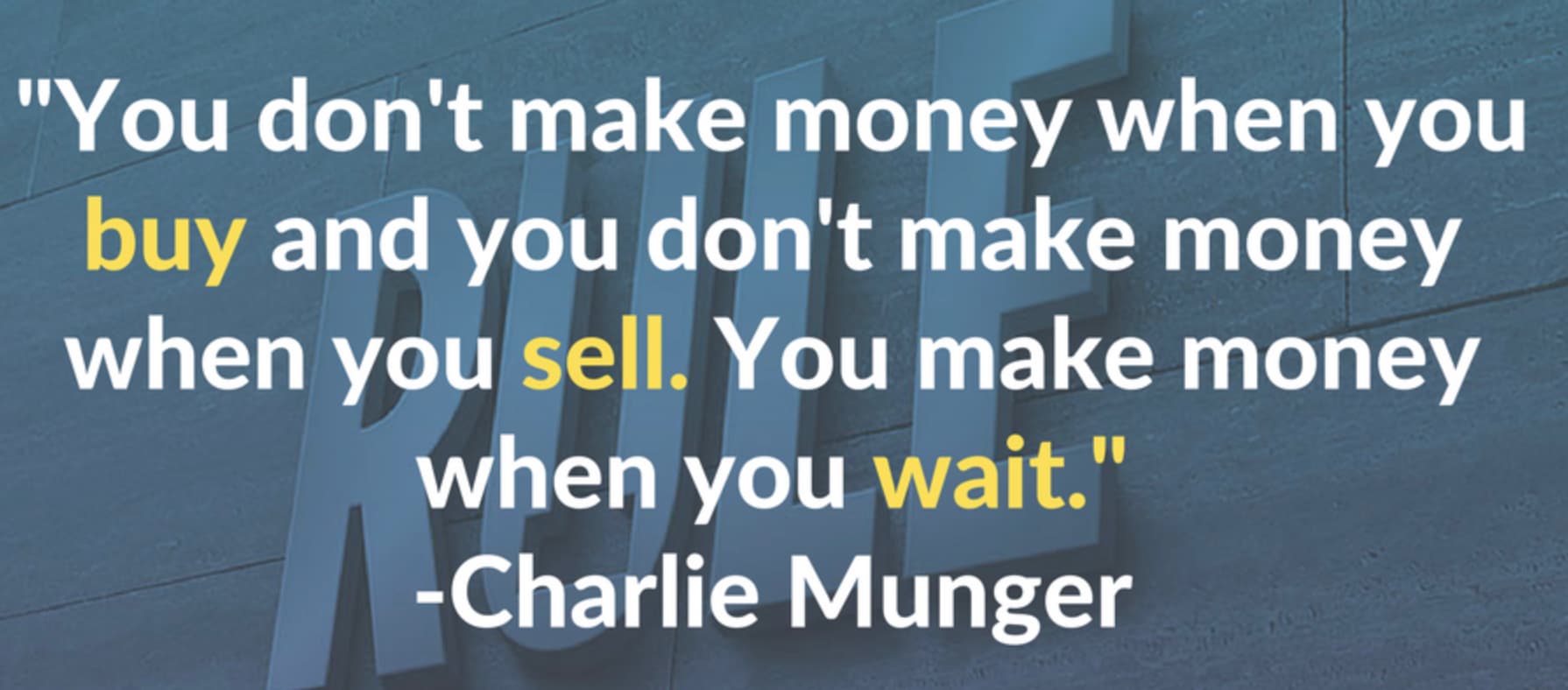

No te fustigues, recuerda lo dicho: Nunca superarás al índice, y si lo superas es que no es el índice de referencia.

Me atrevo a pontificar como primer mandamiento de la inversión individual.

Esa no es tu opinión, @Bass. Si realmente la fuese nunca comprarías una acción porque pensarías así:

Estas 100 acciones valen 100€ cada una y tengo 1000€ billetes de 10€. ¿Voy a romperme la cabeza, perder tiempo y pagar una comisión para quedarme como estaba.

Sería como decir que 100 billetes de 100€ valen lo mismo que 1000 billetes de 10€, pero aún así cambiarlos.

Cada vez que compras (tú y todos) lo haces generalmente porque piensas que ganas en el cambio, que es tanto como decir que el precio de mercado esta por debajo de lo que tú valoras la acción.

“El mercado no será eficiente pero los demás somos unos incompetentes”. Bass

Hay un chiste famoso de dos profesores universitarios que van paseando y discutiendo sobre la eficiencia de los mercados. De repente uno ve un billete de 50€ en el suelo y hace ademán de agacharse para cogerlo. Él otro lo para y le dice: “si realmente fuese un billete de 50€ ya otro lo hubiese cogido”.

- FrontPoint Partners confronts Morgan Stanley Risk Assessors and S&P")