![]()

Aupa Patxi aupa

![]()

Aupa Patxi aupa

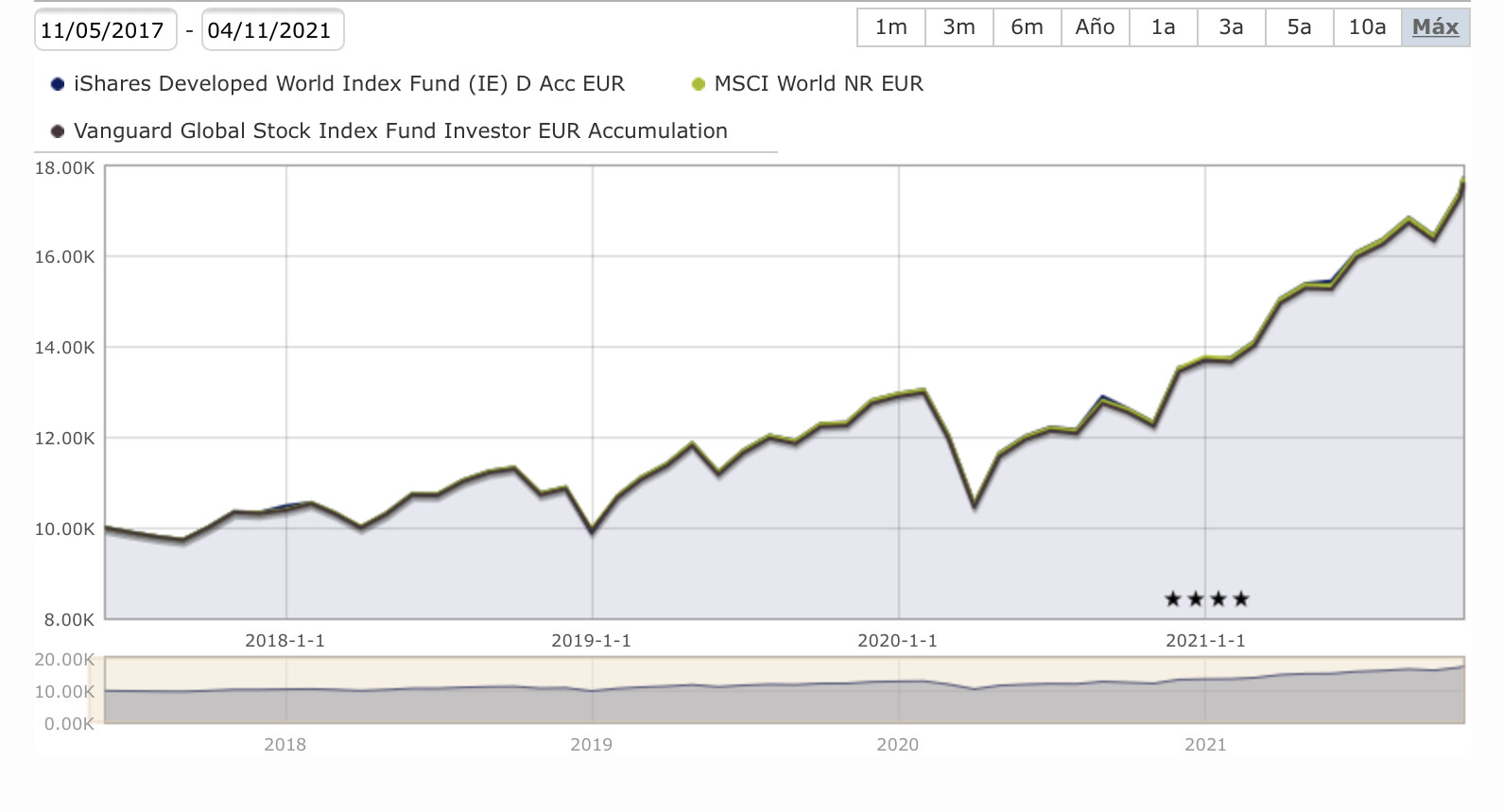

Bueno pues después de 8 años desde que empecé a comprar acciones, acabo de realizar las primeras ventas sin estar obligado a ello por una OPA.

Las agraciadas han sido:

Entre las 3 suman casi el 6% de la cartera. Acto seguido he dado orden de suscripción al Vanguard Global Stock por el mismo importe.

¿Qué criterio he seguido para la venta?. Principalmente dos:

Otros criterios como si están caras, baratas, perspectivas, balance, etc. ni lo he mirado. Doy por hecho que el mercado las tenía en su precio.

Ha sido como un auténtico parto, pero todo es empezar. El año que viene, las dos operaciones que ING obliga a hacer al año, tengo previsto que sean ventas y no compras (al menos dos ventas, aunque probablemente serán más). El dinero de las ventas irá al Vanguard. Y el dinero que destinaba a compras de acciones irá también al Vanguard a través de un aumento de un 50% de la compra mensual del fondo que tengo en MyInvestor, a partir de enero.

Hala, pues ya sabéis las acciones que tenéis que comprar para forraros en poco tiempo. Que se van a disparar estas tres en bolsa es algo que ni cotiza. Lo doy por seguro

Sigue siendo “en casa del herrero cuchillo de palo”, pero un poco menos.

Por qué no el ishares developed world? Tiene un ter del 0,12 frente al 0,18 del vanguard (hablo de memoria).

Un saludo!

Te compro toda la argumentación. Y de mayor quiero ser como tú.

Vanguard me gusta más. Y presta menos para cortos (menos riesgo de crédito).

Aunque tampoco descarto iShares para el futuro. Imagínate que dentro de unos años acumulo muchas plusvalías en Vanguard. Compro el Developed que es lo mismo y cuando saques con la regla del 4% (o el porcentaje que sea), pues usas el iShares y tributas menos (porque tendrás menos plusvalías acumuladas al ser más reciente).

Se me han saltado las lágrimas.

Qué bien enseñados nos tiene @ifrobertocarlos . ![]()

Reconócelo, realmente el motivo principal era el segundo. ![]()

No termino de entender la estrategia, la puedes desarrollar un poco? A que te refieres con “compro”?

Gracias y felicidades por el mini paso!

El Vanguard Global Stock y el iShares Developed World son fondos muy parecidos:

Imagínate que el año 1 empiezas a hacer aportaciones periódicas al Vanguard.

10 años después, dejas de aportar al Vanguard y empiezas a hacer aportaciones periódicas al iShares.

5 años después (año 15), decides dejar de aportar y empezar a disponer un 3%, por ejemplo, de tu patrimonio (Vanguard+iShares).

Imagínate que lo que sacas son 2.000 eur al mes. Puedes elegir sacarlos del Vanguard o del iShares. Como las aportaciones del Vanguard son más antiguas, lo normal es que tengas muchas más plusvalías acumuladas. Así que si sacas esos 2.000 eur del Vanguard vas a tributar más que si sacas los mismos 2.000 eur del iShares.

Aunque tú sepas que son prácticamente el mismo fondo, para Hacienda son fondos distintos y no estás haciendo nada mal.

A mi este sistema me gusta más que el otro que se ha comentado alguna vez de traspasar las participaciones más antiguas a otro fondo y luego disponer del mismo fondo las participaciones más recientes. Entiendo que en este caso Hacienda sí podría poner pegas.

No se si esto que comentas de traspasar las participaciones mas antiguas a otro fondo es muy habitual, si empieza a serlo o ya lo es, no es que a Hacienda no le guste, que tambien, es que cabe la posibilidad de que termine eliminando la posibilidad de traspasos entre fondos sin coste fiscal.

ING no tiene ese fondo. Supongo has de hacer venta-transferencia-compra.

En cualquier caso, con el “Acto seguido”, ni siquiera nos has dado ventana a poder decirte que a poco que tardase la transferencia te podías perder los mejores días del año.

No ha pasado ni un minuto desde que he vendido las acciones en ING y he dado la orden de compra del fondo en MyInvestor. Además, como ha sido a primera hora, supongo que la compra se ejecutará a valor liquidativo de hoy.

Esto es así porque en MyInvestor además del Vanguard tengo efectivo. No he hecho ninguna transferencia desde ING. El dinero de la venta de las acciones se ha quedado en ING. Por eso he dicho que he dado orden de suscripción “por el mismo importe”, no que haya usado el dinero de la venta de las acciones. En ese caso, efectivamente, tendría que haber esperado a que llegara el dinero.

Tantos años predicando en el desierto, y por fin se comienzan a ver los frutos.

![]()

![]()

![]()

Y aquí es dónde, cuando dentro de unos años esté @jefedelforo sentado dándole vueltas a cómo y cuándo comenzó el proceso por el cual se vio obligado a cambiar el nombre del foro a “Indexación y optimización fiscal”, comenzó todo.

Un saludo.

Lo de la optimización fiscal era eso de irse a otro país no?

¿Qué criterios tiene el Vanguard Global Stock para la selección ?

Aunque la indexación al SP500 ha sido muy rentable me convence una indexación al mundo sin tener en cuenta el país sino las empresas.

Un saludo

Que yo sepa, el único criterio es copiar al MSCI World.

Entiendo el sentido y la lógica de esta “optimización” pero a largo no termino de verlo claro; porque en algún momento tendré que terminar usando el capital generado con el Vanguard, con lo que al final tendré que tributar de igual manera por esas plusvalías no?

Lo idílico seria que no, no nunca tuviera que rascar de este primer fondo, pero si lo he acumulado es para luego en algún momento poder vivir de ello…

Espero haberme explicado, gracias.

Si no lo necesitas vender y lo heredan tus descendientes nunca nadie pagaría con las leyes actuales.

Me parece que antes no entendí bien tu pregunta. ¿Te referías a por qué he elegido el Vanguard Global Stock (MSCI World) en lugar de invertir en algún fondo indexado al SP500?

Te has explicado perfectamente y, además, estoy de acuerdo contigo: si te gastas todo el dinero, al final estás tributando por todo, las participaciones nuevas y las antiguas.

Lo que pasa es que hay que tener en cuenta dos cosas.

Lo primero es que a lo mejor no te lo gastas todo. Es más, lo suyo es que no te lo gastes todo. Dicen que no hay nada peor que sobrevivir a tu dinero. Y si dejas un dinero a tus herederos con un buen pellizco en plusvalías, resulta que estos no tributan por las mismas, como bien dice @ifrobertocarlos (es lo que se llama la plusvalía del muerto).

Por otro lado, aunque te lo gastases todo, todo lo que sea pagar, cuánto más tarde mejor, ¿no?.