Todavía no sabemos si son agujas o hierros oxidados.

Todavía no sabemos si son agujas o hierros oxidados.

Al final no es todo rentabilidad. Los indices serán mas rentables en el largo plazo, pero también mas volátiles, porque en todas las burbujas sectoriales se las comen con patatas. La .com se la comió entera y por ejemplo, los indices tenían que comprar TERRA a PER 250 y compañías de internet sin beneficios que iban a ser el futuro. Un viejo conocido supo esquivar esta burbuja y gracias a eso en el medio plazo no ha sacado malas rentabilidad:

Si ahora hubiese burbuja…con la tecnología, las FAANG, las empresas disruptivas (esta vez si que es diferente), pues el indice se lo va a comer con patatas…

Ojo, me refiero a burbujas sectoriales no a crisis globales que de esas no se libra ni PETER.

Yo no estoy comprando TESLA, ni AMAZON, a las valoraciones actuales, a mi dame UNILEVER, GSK, ENAGAS, REE… Que sacaré menos rentabilidad? pues seguramente. Que mis caídas no serán tan abruptas, pues seguramente.

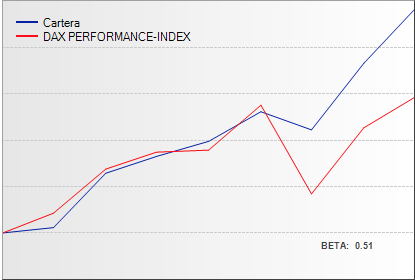

Mi cartera VS Dax (que incluye dividendos) este año:

De momento gano. Pero es que eso me da igual, lo que me importa es que los DD son menores.

Por eso tengo también BAELO PATRIMONIO, en alto porcentaje. No todo es rentabilidad y eficiencia. Aunque entiendo perfectamente a quien lo prefiere…

Lo unico que tengo indexado es una parte de los planes pensiones.

Un saludo!!!

Desde luego, te comes todas la burbujas, eso está claro.

Pero también te comes todas las cosas que huelen a burbuja, tienen forma de burbuja, parecen una burbuja, se supone que es una burbuja, todo el mundo piensa que es una burbuja… pero no es una burbuja.

De hecho, me parece a mi que el famoso 4% de acciones sobresalientes, no pocas veces es considerado una burbuja por sesudos inversores. Y luego pasan los años y decimos: “ah pues no, pues no era una burbuja”

Si googleas “sesgo de supervivencia”, te sale una foto del Bestinfond.

Por eso digo, serán mas rentables… por tener las agujas del pajar. Pero a cambio de una mayor volatilidad. Sobre todo en momentos burbujiles.

Pros.- Facilidad y mayor rentabilidad esperada

Cons.- Mayor volatilidad, aburrido, que te pille una época 2000-2010 sin rentabilidad y sin dividendos…, han habido en los últimos 100 años, periodos más largos aun. Al tener que centrarte en la valoración en vez de las rentas, cuando caiga en picado, debe ser mas difícil.

En 1929, la valoración del indice cayo un 80-90, el recorte “general” de dividendos fue del 47%, en 2008 cayó un 60% la valoración del indice, el recorte de dividendos fue de un 27%. Las rentas son mucho menos volátiles.

Nuevo hito en mi cartera: Apple +300,84% (más dividendos)

La primera vez que llego a multiplicar por 4 en un valor.

¿A que aún no lo has logrado con el MSCI World? ¿Ves? Sólo tienes que esforzarte un poquito más escogiendo los valores para tu cartera ![]()

![]()

![]()

![]()

Venga @Bass, tú puedes, y el otro, “deja de fumar” hombre que ya tienes una edad.

Grata sorpresa encontrar el término “Browniano” en el ámbito de inversión. Lo conozco por el ámbito de la física y movimiento aleatorio de las moléculas.

Tú lees a Taleb. ¿También algo de Mandelbrot?

Sí. Me encanta, especialmente el “Fooled by randomness”. Son tan interesantes sus pies de página y referencias como el cuerpo de texto. De Mandelbrot no he leído nada y lo tengo pendiente. ![]()

Seguro ya lo conoces, pero además de lo buenas que son las entrevistas que hace, hizo dos episodios especiales acerca de Taleb. Este es el enlace al primero.

Ahora estoy con “Fooled by randomness”, en inglés, como se recomienda leerlo. Pero el tío tiene una riqueza de vocabulario que me esta costando. Lo compré en papel y voy con el traductor abierto en el móvil.

De Mandelbrot tengo pendiente este:

Hola @Bass , en tu giro a los indexados ¿contemplas añadir en emergentes o small caps? Y la razón de porqué?

Bueno, yo no lo llamaría giro a indexados. Yo tengo más o menos claro que la indexación es la estrategia ganadora desde hace 5 ó 6 años.

Al principio intenté “indexar” mi cartera de acciones porque tenía ya una cartera bastante grande y con plusvalías (no tenía ganas de tributar). Como veía la cosa complicada, el año pasado inicié las aportaciones mensuales al Vanguard Global Stock.

Este año he seguido viendo que lo de “indexar la cartera de acciones” es más complicado de lo que creía. Además de algunas lecturas, ha habido dos hechos que me hicieron “click”. Uno de ellos fue este comentario que puse en el hilo de @luisg:

Pero es que ese mismo día estuve viendo la cartera de un amigo que tiene 100% USA y tampoco se acercaba ni siquiera al World.

Pensé, ¿cómo es posible?, ¿me puedo tirar varios años más intentando “indexar” mi cartera de acciones sin éxito?

Creo que la respuesta está en el paper que puse el otro día: toda la rentabilidad del mercado proviene de un número muy reducido de valores.

Hay valores muy gordos que han subido mucho este año (Nvidia, Tesla…) y si no los llevas te comes los mocos. Y el año que viene seguramente serán otros. Es IMPOSIBLE acertar de manera consistente. Hay que comprar el pajar.

Así que he decidido acelerar el proceso de indexación de mi cartera: vender acciones y pasarlo al Vanguard.

El trasfondo de mi estrategia es el mismo desde hace 6 años, la diferencia es que ahora he acelerado el proceso.

En principio no. Esos fondos son más caros y no tengo claro que sea necesario. Llevando las mayores 1558 empresas del mundo supongo que estoy bien diversificado. Habrá años que el World gane al ACWI y años que al contrario pero no habrá mucha diferencia (supongo).

Además, en la cartera de acciones llevo TSMC y BABA. No tengo claro que vaya a liquidar la cartera entera. Si me quedo con una cartera “pequeña”, supongo que me quedaré con las 20 ó 30 empresas más grandes.

Iremos viendo.

Gracias @bass. A ver si le doy una pensada este fin de semana que tengo guardia y tendré “tiempo”.

Últimamente me estoy comiendo mucho la cabeza con la idea de una cartera ideal para mi, no sé si convendría salirme del foro durante unos meses y seguir en piloto automático o cambiar la estrategia porque los de los fondos me convencéis con vuestro argumento, los de solo dividendos también por otros motivos, una mezcla de ambas pero… ¿en qué porcentaje?, ¿cuantas posiciones, 30, 40?, todo al World…

Tengo un Excel con mi cartera objetivo y ya no sé cuantos cambios he hecho, menos mal que no son ventas y compras, solo esa Cartera Ideal para mi futuro retiro, amoldándolas a cada espasmo que tengo

Ufff, no sé qué es mejor, supongo que como todo en la vida, depende.

Un saludo.

Noviembre de 2021:

Otros índices:

Casi a 11 puntos ya de World. Todavía queda un mes, a lo mejor consigo llegar a la docena.

Vamos!!

🤦🏻

Cuando el Vanguard pese mucho, ¿te sentirás cómodo sólo con ese fondo y sólo en My Investor (creo que era donde lo tenías) ?

Personalmente, en lo que a indexación se refiere en un banco llevo fondos Amundi MSCI World y Amundi MSCI Emerging Markets pero me planteo añadir en otro banco ETF iShares MSCI World, MSCI ACWI y S&P 500.

Es todo un poco girar sobre lo mismo pero en distintos productos, gestoras y bancos. Cuestión de tranquilidad (como el cobrar algunos dividendos aunque sea ineficiente fiscalmente si los vas a reinvertir). Más psicología.

La pregunta viene por si, una vez claro que la indexación al mundo es lo mejor, ¿te (os, que va dirigido a todos) sentirías cómodo con el 90% (dejemos ese 10% en liquidez) del patrimonio en Vanguard Global Stock (o el que sea equivalente) en un único lugar?

Un saludo

Hombre, no te voy a engañar, estaría más cómodo con el fondo en ING. De todas formas, MyInvestor está regulado como todos. No estoy especialmente preocupado en ese sentido.

Para mí, Vanguard es la primera opción. La segunda opción es iShares. Ya no hay más opciones.

Si dentro de unos años tengo todo lo gordo en el Vanguard y acumulo muchas plusvalías, me plantearía aportar al iShares Developed World en alguna otra entidad. Pero dependería de la circunstancias.

Diversificarías gestora y entidad. Y además jugarías un poco con la fiscalidad. Pero, repito, depende de las circunstancias. Lo que no voy a hacer es estar pagando comisiones a lo tonto.

Por cierto, a mi me gusta simplificarlo todo. No me gusta complicarme. ¿Para qué quieres tantos fondos? Veo algunas carteras de fondos por ahí que es de locos. Solapamientos, duplicidades y comisiones.

Hay que tener las cosas claras. No hace falta parecer un experto.

Simplicidad señores.

Lo que viene siendo el sistema K.I.S.S.

Sabes si se puede hacer lo mismo en ING aunque sea con un ETF? ![]()

En ING es complicado buscar los ETF. El buscador es un mojón.

Supongo que buscando y combinando ETFs se puede hacer algo parecido. Pero paso.

Prefiero fondos.

¿Qué te pasa “contra” Amundi? Es por un tema de comisiones?

ING tiene varios ETF que replican el MSCI World así como el MSCI ACWI. Pon en el buscador del broker “MSCI” por ejemplo