Puedes estar tranquilo con eso. No lo aplican en ninguna comercializadora (Renta 4, MyInvestor, Openbank)

Yo lo tengo en Renta 4 desde el año 2018 con aportaciones mensuales y nunca lo han cobrado

Puedes estar tranquilo con eso. No lo aplican en ninguna comercializadora (Renta 4, MyInvestor, Openbank)

Yo lo tengo en Renta 4 desde el año 2018 con aportaciones mensuales y nunca lo han cobrado

En Myinvestor tienes el Vanguard Global Stock, que replica el MSCI World, con un TER de 0,18. Y sin pagar ninguna otra comisión, de momento.

Veo tu apuesta y la subo, jeje

En MyInvestor tienes el iShares Developed World Index (IE) D Acc EUR por un TER de 0,10% y sin inversión mínima.

Supongo que en este caso como en el de Vanguard, más pronto que tarde habrá que pagar comisión de custodia o similar.

Por el lado positivo de las acciones, la seguridad jurídica de estas es mayor que con los fondos de inversión, no?

Yo llevo tiempo pensando cosas parecidas pero en lo que a los fondos se refiere me tiran para atrás dos cosas:

Eso referido a los indexados, con los fondos de autor me planteo otras preguntas:

Pero esto último no forma parte de la discusión

Eso es muy importante. A poco que te metan una custodia del 0,30 te vas al 0,50 de coste total:

Y ya tienes que estar “como puta por rastrojo” buscando a dónde te llevas el fondo.

Pero claro, si para no pagar comisiones te quedas todos los años a 5 puntos del índice…

Los fondos activos es que ni me los planteo. Yo cartera de acciones muy diversificada o fondo indexado.

Ese coste total de 0,5 todavía es menor respecto al impacto fiscal en España sobre los dividendos

Supongamos una cartera de 1 millón con un yield del 3% (más o menos la realidad si está bien diversificada).

Cobrarías 30.000 eur brutos. Suponiendo una retención del 20% sobre los dividendos serían 6.000 eur de retención, que supondría un 0,60% sobre el importe total de la cartera.

Pero es que el fondo también tributa cuando lo dispones, que algún día tienes que reembolsarlo. Y sigue pagando las comisiones (el TER que tenga y la comisión de custodia si la tuviera).

Bass tienes algún ETF en el broker de ING ?

Sí, creo que alguno hay. Pero no me acaban de gustar. Prefiero los fondos, aunque también lo estoy pensando.

Pero el fondo también va a pagar ese 20% por los dividendos, y luego pagarás tú el 20% sobre plusvalías cuando lo saques para ir cobrando pasta, tributas 2 veces. Si solo cobras dividendos, te ahorras el impuesto sobre plusvalías.

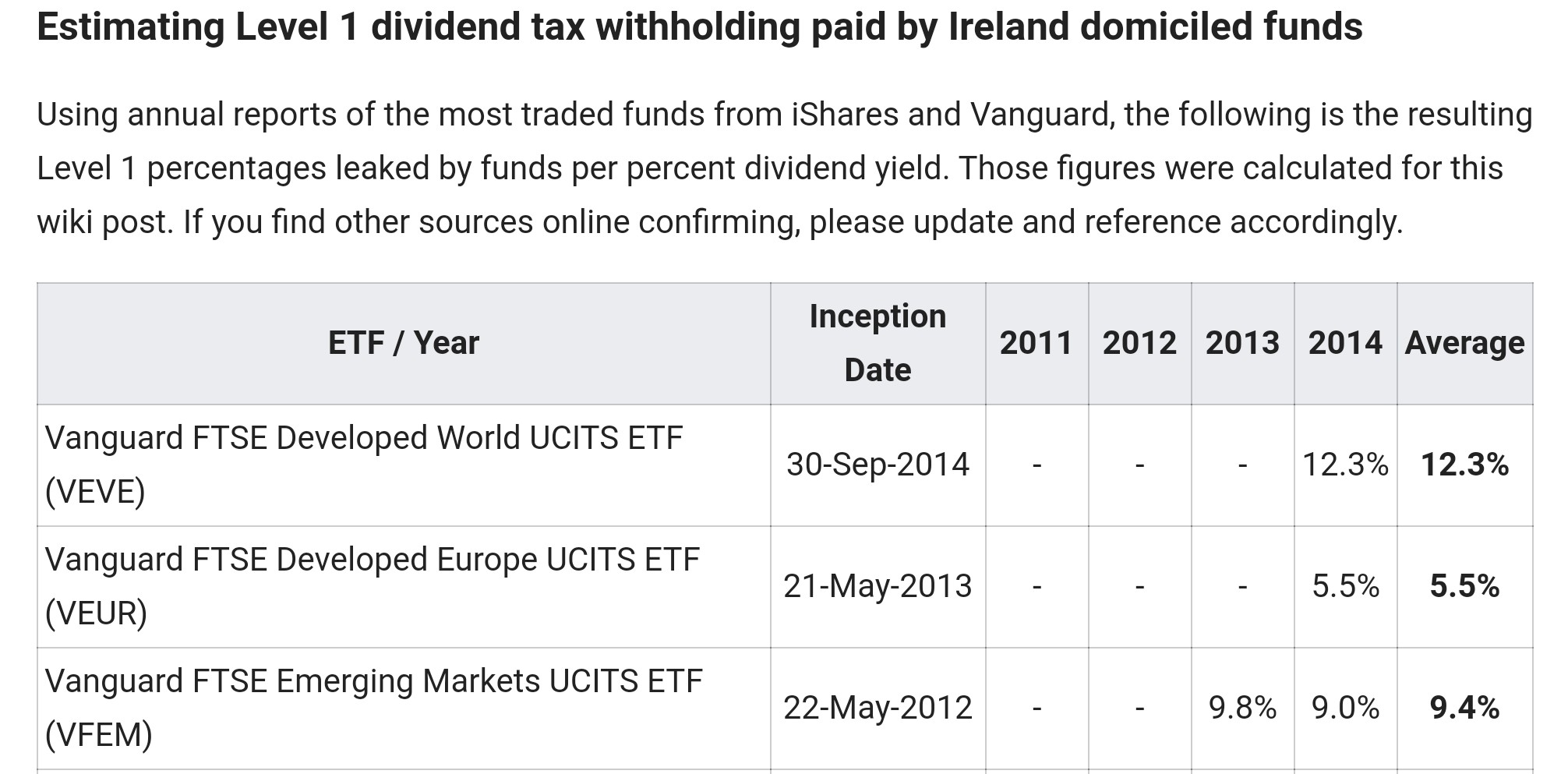

No es exactamente así. Los fondos tributan el 1% sobre los dividendos y luego lo recuperan. El problema está más en la retención extranjera sobre los dividendos, que depende de donde esté domiciliado el fondo (normalmente España, Luxemburgo o Irlanda)

Hola

Yo tengo en amundi MSCI World en openbank, solo cobran el 0.3

Un saludo

Gracias poladea y Fran, entonces es para pensarse lo del Amundi.

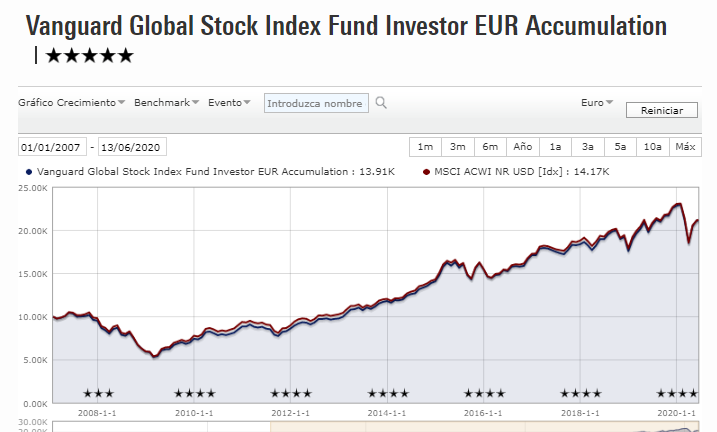

El Vanguard miro la gráfica de largo y no me gusta, el que comprase en el año 2007 se ha tirado 13 años para no ganar nada, encima sin el apoyo psicológico de los dividendos. Cualquier inversor mediano lo habría hecho mejor:

Sobre la retención de los dividendos en los ETFs, parece que la idea general es que no pagas nada por retención de dividendos en un ETF de acumulación, la cifra es menor que para un particular en España pero no 0, luego habría que hacer cuentas con el TER y gastos de compra/venta

https://www.bogleheads.org/wiki/Nonresident_alien_with_no_US_tax_treaty_%26_Irish_ETFs

Ese Vanguard no es el que yo digo. El Vanguard Global Stock está mucho más alto que en el pico de 2007 (bastante más del doble). No puede ser de otra forma, porque replica el MSCI World con un tracking error pequeño.

Efectivamente, así es.

Otra cosa que no hemos comentado es que los fondos indexados tienen menor tracking error que una cartera, pero algo tienen.

Ningún indexado replica a la perfección el índice.

Difícil decisión.

El fondo de Vanguard al que nos referimos es el Vanguard Global Stock Index Fund EUR que creo que no ha ido muy mal desde 2007.

En el gráfico que pego a continuación se ve que se ha duplicado lo invertido desde 2007 aunque hasta finales de 2012 no recuperó los valores de 2007.

Gracias Fran, tiene buena pinta, aunque parece que el Vanguard sólo se puede contratar en Renta4 Banco, GPM Broker y EBN Banco.Todos ellos con condiciones, Renta 4 que debe ser mínimo 100mil euros, GPM y EBN te cobran custodia, por lo que al final el coste es mas alto que el Amundi en Openbank donde no cobra custodia según dicen además no tienes un mínimo (solo el VL). En la práctica son casí calcados tanto el MSCI World (Benchmark) como los Amundi y Vanguard. Parece claro que el que empieza lo tenga mas fácil por el Amundi:

yo mismo me corrijo, acabo de ver que myinvestor parece que dan la posibilidad de contratar el Vanguard, además en su web indican que sin mínimos ni comisión de custodia.