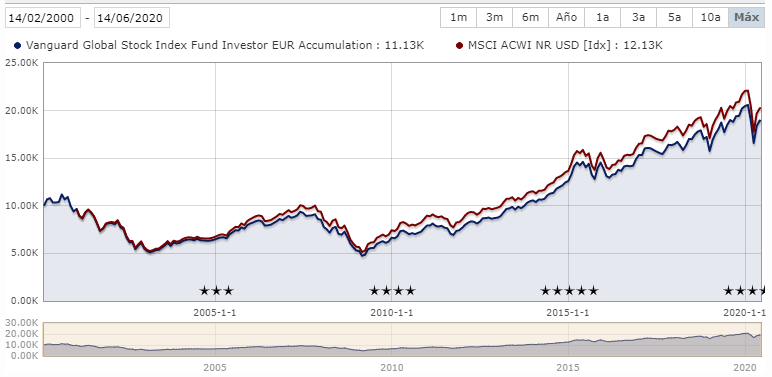

Sin embargo al que compró en el año 2000 necesitó 14 años para recuperar su dinero, mientras no cobró dividendos y tuvo todo ese tiempo la cartera en rojo. Hay que tener mucho aguante para eso, supongo que el amundi lo mismo habría pasado de existir, ya que el benchmark MSCI World se comportó igual:

En mi cartera particular eso no habría pasado, tendría el apoyo de los dividendos y además no creo que hubiera comprado los grandes pufos de la burbuja tecnológica, tipo Terras, Lycos y demás, porque en aquella época pude y no lo hice (soy demasiado prudente).

No sé porque motivo todo el mundo analiza los fondos así y no lo hace por ejemplo con las acciones.

Ese supuesto sólo habría pasado si hubieras hecho una sola compra y en ese preciso momento. La mejor forma de invertir en un indexado es con aportaciones periódicas y por tanto el resultado que uno obtendrá es ya totalmente diferente. De hecho obtendrá la media de lo acontecido en el mercado durante todo este tiempo.

Si el mercado ha sido alcista durante ese periodo estará en verde, no en el máximo si no en el punto medio. Y lo mismo pasa con si se topa con un mercado bajista. Estará en rojo pero en un punto medio.

Esa es la trampa, repito. Durante 2019 y principios de 2020 leí a mucha gente en las RRSS alardear de un rentabilidad anual de un +30% y claro esa fue la que consiguieron los principales índices como el NAsdaq o el SP500. Pero para conseguir esa rentabilidad significa que compraron el 2 de enero en apertura y no volvieron a comprar. Por eso, cuando uno lea según que track records calculados a ojo, ponedlos en duda.

Y sin mencionar que esos fondos también tienen acciones que dan dividendos. Que si las acciones las tiene un fondo no valen para nada, pero si las tienes tú en tu cartera duermes más tranquilo. Mi no entender.

Si tienes una cartera “tan” diversificada como un indexado, si vendes el “x%” de la cartera para simular un dividendo el resultado seguirá siendo similar excepto por los impuestos, que pagarás menos con el fondo.

Si tienes el “don” de escoger mejor las acciones individuales con dividendo, que los fondos, cierro el pico, pero aseverar que una manera es mejor que otra solo porque da dividendos, me parece mucho aseverar.

PD: aunque te enlazo, estoy de acuerdo contigo @jordirp.

Sí, sí, entiendo y comparto totalmente lo que has escrito. Todas las formas de invertir tienen sus ventajas y sus inconvenientes y lo más importante se adaptan a un tipo de inversor/inversión u otra.

Mira que es sabido que yo (aunque tengo fondos) soy más de acciones pero siempre me ha fascinado como se analiza desde fuera de forma tan distinta un fondo o una acción. Ejemplo.

3M cotiza actualmente sobre los 150 USD y está presente en el 80% de carteras de este fondo. Hace 2 años cotizaba cerca de los 260 USD.

Cobas Internacional tiene un valor liquidativo sobre los 53-55 Euros, Cuando salió en 2017 lo hizo con un VL de 100 Euros.

Pues bien, no entiendo como con estos datos se sacan conclusiones tan distintas. Cuando hablamos de Cobas venos una caída de un -50% desde que empezó por lo que cuando escuchamos/leemos que alguien es partícipe de este fondo automáticamente se le atribuye que palma ese porcentaje cuando eso sólo es posible si realizó una única compra y el primer día. De hecho si ha establecido un plan de aportaciones periódicas estará en pérdidas pero no del -50%.

Esto no pasa con los compradores de acciones. Si uno lee que alguien lleva en cartera no hace la misma deducción. Es decir, uy este tío la compró a 260 y ahora está a 150, menuda pérdida. A qué no? A qué todo el mundo cuando lee compro 3M porque ha bajado mucho da por hecho que está comprando muy por debajo de su máximo y por tanto nadie se apiada de él? Pues por qué cuando alguien aporta el 1 de junio al Cobas Internacional inconscientemente se siga viendo un -50%?

Aparte de la consideración que ha hecho @jordirp sobre comprar periódicamente, añadiría que, con una altísima probabilidad, la cartera de acciones obtuvo una rentabilidad inferior al indexado en ese mismo periodo. Por muchos dividendos que se hubieran cobrado.

Si hubieras comprado todo al principio, habría que tener mucho más aguante para ver tu cartera de acciones en rojo y por debajo del índice durante 14 años. De hecho, con la cartera de acciones hubiéramos necesitado más de 14 años para recuperar nuestro dinero.

La selección de valores suele ser ligeramente más fácil de hacer a posteriori. Lo más probable es que en nuestra cartera particular hubiéramos comprado esos pufos u otros pufos. Por eso la mayoría de inversores (profesionales o aficionados) queda por debajo de los índices.

Sigue sin cambiar el hecho de que no recibiste dividendos durante 14 años y es cierto que si vas haciendo la media cuando esta lateral o bajista la foto sale menos ‘mala’, pero igualmente cuando esté subiendo, al estar aportando periódicamente, la foto sale menos 'buena. Con lo que aparentemente ambos efectos se anulan y al final la foto válida es la de la evolución en el largo plazo. Ojo, que tengo mis dudas, sobre todo por la fiscalidad, y también es posible sea conveniente un fondo indexado ya que tiene ventajas obvias sobre el paso por caja continuo de las acciones individuales. Desde luego el que sepa poco o nada de RV es lo más conveniente, para carteras muy diversificadas (internacionalmente me refiero) ya no tengo tan claro cual es mejor. Estoy como Bass, dándole vueltas desde hace bastantes meses…

Totalmente de acuerdo, eso es lo que Bogle llamaba “rentabilidad por tiempo” (que es la que obtienen los fondos), frente a “rentabilidad por dinero” (la que obtiene el cliente) que es inferior en la inmensa mayoría de las ocasiones.

Yo tampoco me suelo fiar de las rentabilidades que dice la gente por ahí.

Pero haciendo aportaciones periódicas no tardas 14 años en recuperar el dinero. Tardas menos. Y tardas menos porque empiezas en un mercado bajista por lo que cuando sube el tramo que tienes que recuperar es menor que el del índice.

Hay dos consideraciones más sobre este tema. La primera el período escogido. Entre 2000 y 2010 se sufrieron dos de las crisis bursátiles más importantes de la historia hasta el punto de que no son pocas las voces que no están en la linea de establecer el mercado alcista de 2009 a 2019 donde el SP500 multiplicó por 5 cuando en realidad el SP500 sólo ha multiplicado por 2 desde el año 2000.

La segunda es la forma en la que uno debe invertir en indexados (o al menos la que me enseñaron a mí) y es hacer un DCA automatizado pero guardando ciertas reservas para caídas.

Así la manera ideal de aportar al que muchos consideran el mejor producto de inversión para el 99% de la población como es el Index MSCI World es a base de aportaciones sistemáticas donde se suscribe el 90% del total del ahorro destinado a inversión guardando el 10% restante en una cuenta aparte en forma de liquidez. Si el MSCI World cae un 10% desde máximos se aporta un extra con el 50% que se tenga de esa liquidez. Si cae un 30% desde máximos se aporta el total restante. Todo ello independientemente de las inversiones sistemáticas.

Verás como de este modo, el resultado mejora mucho esa simulación.

De hecho, no es algo distinto de lo que hacemos con la compra de acciones no? Porque por aquí la gente suele comprar más en valores que caen que en valores que suben.

Me gusta mucho todo tu comentario. Pero en cuanto a que se pagan menos impuestos con el fondo…

A lo mejor si hablamos solo de impuestos sí, pero si incluimos los gastos ya no está tan claro.

Durante la fase de acumulación, el fondo pagará menos en retención sobre los dividendos que la cartera de acciones (aunque no cero, como comenta más arriba @jgr23), pero luego hay que tributar al disponer del dinero. Y el fondo paga comisión/comisiones tanto mientras estás acumulando como mientras estás disponiendo.

Casi diría que en cuanto a costes es mejor la cartera de acciones, en general.

Repito lo que dije al principio de esta interesante discusión: el argumento principal a favor del indexado es la drástica reducción del tracking error.

Si consiguiéramos una cartera que replique al índice, creo que es mejor la cartera. Lo que pasa es que yo todavía no lo he conseguido, de ahí las dudas.

¿Pero como haces para replicar un índice de 1600 empresas sin morir en el intento, ya que para replicarlo debes utilizar su mismo mecanismo de ponderación, incorporación, sustitución, etc, o solo te refieres a los valores que lo conforman?

Cierto, no lo he calculado nunca con diferentes % de gastos para saber a partir de % es más beneficioso. Al igual que no todos tenemos los mismos gastos por la c/v de acciones, los fondos tampoco tienen los mismos % de gastos.

Solo para animar el día: tasas de c/v, Impuesto de la reina y similares, dobles retenciones “imposibles” de recuperar, comisión cambio moneda, p**o Tobin y lo más incalculable, el “tiempo dedicado a llevar semejante control”. Mi precio/hora es muuuuy alto..

Contra todo esto, tenemos indexados por 0,x%.

PD: yo no invierto en indexados, y si en fondos que me cobran mucho y no me dan nada, podéis darme unas collejas virtuales.

Lo más rentable ahora no significa que lo sea en el futuro. Pueden llegar etapas en que la gestión activa sea mejor que la pasiva si las acciones de más peso en el índice tienen mal futuro, como por ejemplo bancos en IBEX.

Yo prefiero las acciones porque son más fáciles de liquidar total o parcialmente si hay problemas.

Posiblemente ya no es cuestion de cual sea mejor o peor, puede que lo bueno sea aprovechar las ventajas de las dos estrategias, si no de cual es la estrategia que se adapta a ti, tu situacion, circunstancias, objetivos, tranquilidad mental.

Y ese analisis lo tiene que hacer cada uno.

Lo que sea mejor para uno no tiene por que ser mejor para los demas

Esta es la “trampa” de los mercados, el tiempo en el cual consideramos y hacemos analisis del mercado.

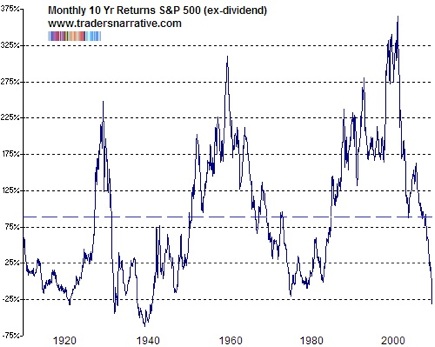

A mi siempre me gusta poner un grafico del SP500 a largo plazo.

La bolsa, a largo plazo, por naturaleza es alcista, pero en ese periodo ha habido no caidas sino grandes cracks, estamos en uno, y a pesar de eso miraremos las cotizaciones en unos años y pueden estar mas arriba o mas abajo pero estos movimientos no son mas que correcciones, eso si, fuertes, dentro de esa tendencia.

Segun que plazo elijas puedes tener las dos opciones, que la bolsa haya subido o que haya bajado, y para obtener el movimiento contrario, solo tienes que mover el plazo.

Aun asi, y a pesar de todo lo que dices, para mi lo importante son las compras periodicas, por que reduces los movimientos de caida o subida, aplanas la curva, termino de moda y no en bolsa, y consigues acercarte a la rentabilidad del indice, evitas el efecto psicologico de compras compulsivas por que el mercado se va o ventas de panico por que se va a los infiernos.

¿Y no te planteas montar una cartera bogle repartiendo la pasta entre el MSCI World y el MSCI Emerging Markets e ir rebalanceando entre ambos?

No digo al 50% (aunque teniendo en cuenta la gráfica de los últimos 15 años tampoco parece que fueses a salir nada mal parado) pero sí al menos un pequeño porcentaje.

Al final con el MSCI World estás dejando fuera a países importantes como China, Corea del Sur, India, Rusia, Brasil, etc

La verdad es que no. Al final, dentro del MSCI World lo que hay son las mayores multinacionales del mundo. Apple y BMW también venden en China y Corea del Sur.

De hecho, hay quien opina que con el SP500 ya se está suficientemente diversificado por el mismo motivo.

Existe un error muy común de confundir qué es lo que realmente lleva dentro un índice como el MSCI World.

Lees muchas veces cosas como que hay que comprar un indexado de China para darle realmente el peso que la economía de ese país tiene en el mundo y que el MSCI World no refleja.

Señores, el MSCI contiene empresas no pibs de paises. El MSCI tiene una empresa 100x100 americana como Philip Morris que vende en todos sitios menos en USA. Cuando compramos el MSCI World, estamos comprando Apple, Starbucks o Disney que ya tienen gran parte de su facturación en China y por tanto estamos más que expuestos.