Yo también di con esa entrada en su día. Me pareció que no iba a usar ese sistema por dos motivos.

Primero porque era un coñazo insufrible. Si no me molesto ni en meter datos en un programa informático o una aplicación (que supongo que las habrá), menos iba a utilizar aquel sistema.

Y eso que mi cartera se mueve menos que los ojos de Espinete. No quiero ni pensar en algunos que se ve que se mueven más que la compresa de una coja. Y luego dividendos. Por no hablar de splits, contra splits, spin off… Vamos, las probabilidades de hacerlo mal son cercanas al 100% si pretendes hacer un cálculo exacto.

En segundo lugar, porque me pareció que no era correcto. La verdad es que ya no te puedo decir por qué pensé en aquel momento que ese cálculo no estaba bien, sólo sé que en aquel momento fue eso lo que pensé.

Dicho lo cual, no quiero quitarte las ganas. Sigue utilizándolo si te va bien.

Yo sabiendo cómo voy cada año, tengo suficiente para saber que los índices me machacan y tardo 3 minutos en calcularlo.

Que de eso se trata, de sacarle utilidad al cálculo. La cuestión es saber si uno es Warren Buffett o, en caso contrario, es mejor hacer caso al amigo Bogle.

Aunque, bien pensado, tampoco hace falta hacer muchos cálculos para saber eso.

Oye. Y tu cartera de acciones ? Cuantías valores tienes? La tienes publicada?

Eso era a 6 de julio. De ahí hay que quitar Enagas, Basf y Mapre. Y los pesos habrán variado algo.

Gracias a los dos: @ciguatanejo y @alfan

En el foro había visto referencias a este método pero no había conseguido dar con el, le daré un vistazo.

Saludos

Joder que carteron!!! No se como te planteas indexarte con esa pedazo cartera

Mapfre, Enagás y BASF vendiste por? Para ir pasando a indexado?

59 valores es casi estar indexado……

Fijaros en los comentarios del enlace que ha puesto @alfan a ver si os suena alguien:

Y este no me extrañaría que fuera yo:

Aclarar que esa fórmula es bastante exacta pero si las aportaciones en el año son relativamente pequeñas respecto al valor de la cartera (como es mi caso), porque no se está teniendo en cuenta el momento de hacer la aportación. No es lo mismo aportar en enero que en octubre, por ejemplo (esa es la simplificación de la que hablo).

Sí, eso me creía yo ![]()

Ni por esas, macho.

Conceptualmente en qué momento del año metería todas las aportaciones y ventas, el primer día del periodo computado?

Tranquilo, no hay problema. Creo que la fórmula que describe @alvaromusach es correcta y funciona bien, a mí me va muy bien con ella y con ella seguiré.

Es más, una vez desarrollas las fórmulas en la hoja de cálculo no creo requiera mas trabajo que cualquier otro programa. Tan solo hay que introducir los datos de cada movimiento y listo. No me parece tan insufrible.

Y en cualquier caso, a mí me compensa con creces al poder conocer cual va siendo mi evolución en cada momento.

Un saludo.

Muchas gracias @alfan por subirlo. Yo una vez se cerró el blog intenté buscarlo en un par de ocasiones pero no fui capaz de dar con ello.

Me alegro lo hayas subido porque, como ya he dicho, creo que es una muy buena forma de llevar el control, que una vez la montas en la hoja de cálculo y te haces con ella no es nada complicada de llevar adelante. Y el que mas gente, sobre todo gente que está empezando, pueda echarle un vistazo y quizás adoptarla es algo bueno para ellos y en general.

Un saludo.

No, como si lo pusieras al final del periodo.

Una pregunta por malsana curiosidad. seguro que @Bass lo tiene estudiado

¿Algun año el MSCI o alguno de sus derivados ha tenido rentabilidad negativa algún año?

Es por comparar la estabilidad de por ejemplo un fondo de Cartera Permanente contra un fondo referenciado al MSCI world o emergentes o alguno de ese estilo global

Para poner ese capital que no quieres ver con muchas perdidas ni grandes fluctuaciones

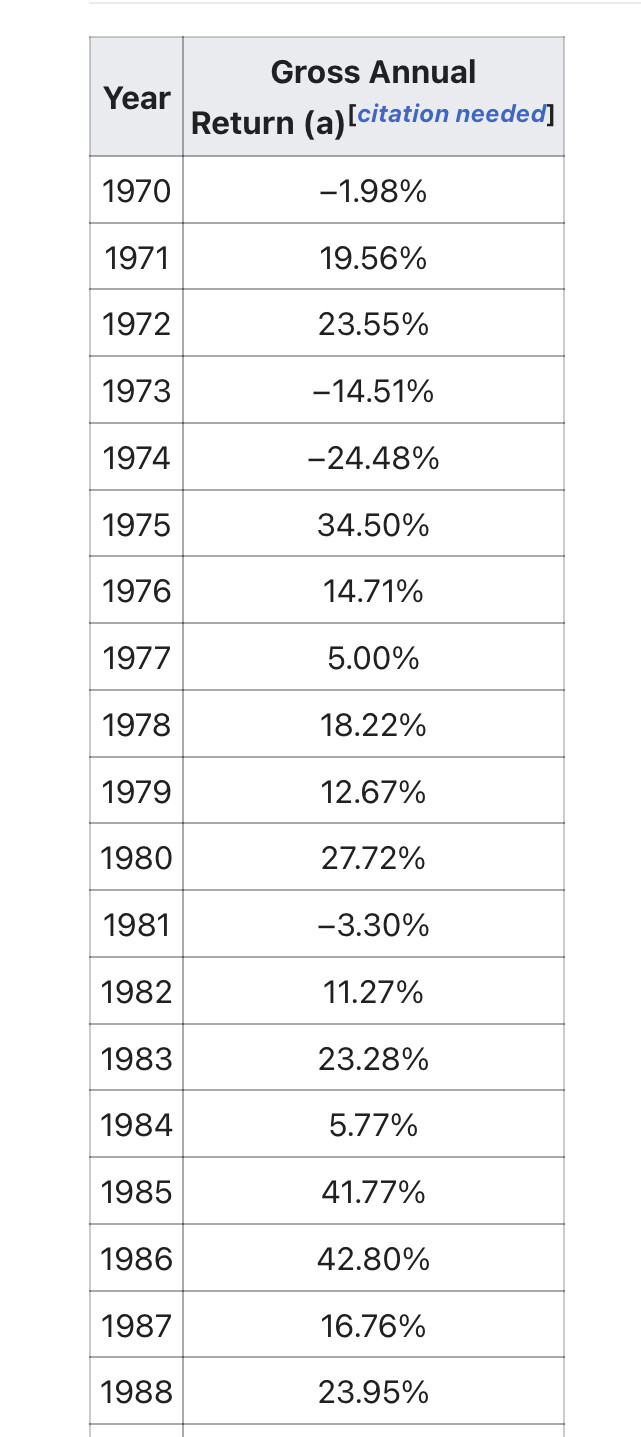

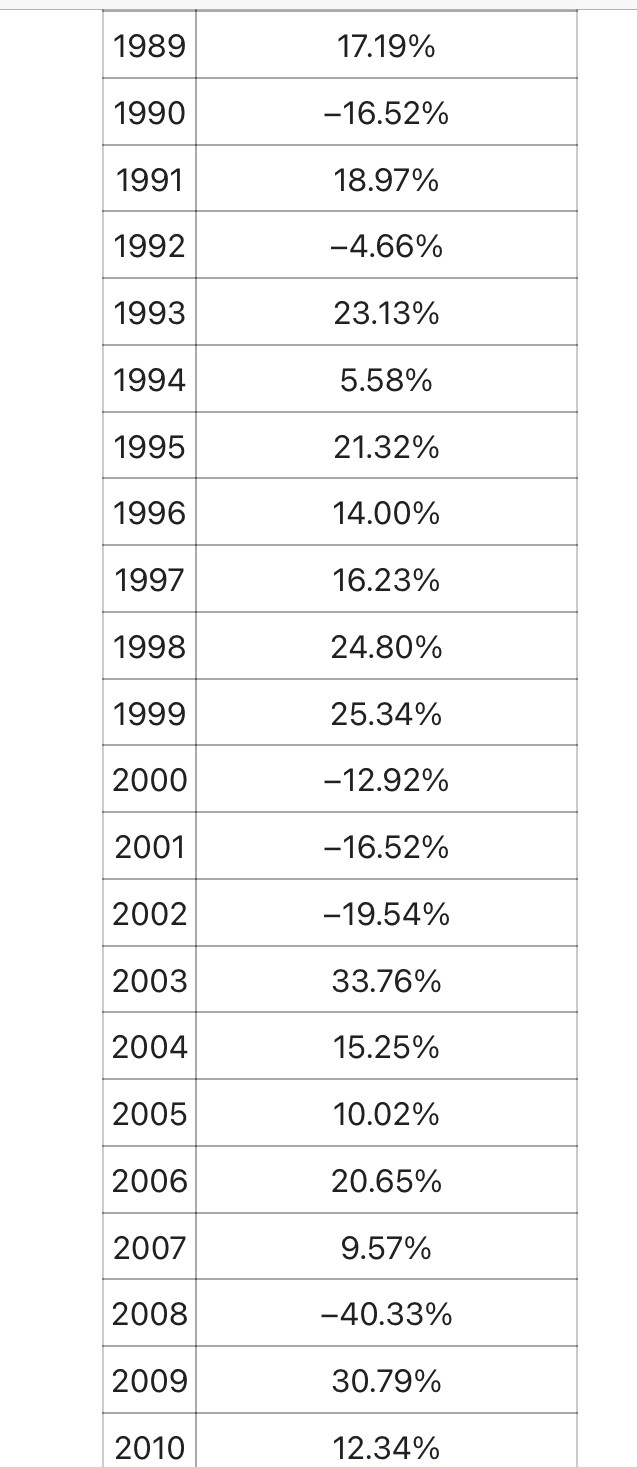

Sin ir más lejos, en 2018 el MSCI World acabó en negativo

Creo que también 2011 y seguro en 2008

Gracias, pero mucho o poco %?

Es para dinero que no es que quiera batir al mercado, si no, para conservarlo y que se revalorice sin prisa pero con los menos sustos posibles

Claro hombre, como no va a tener años en negativo. Si no fuera así, menudo chollo sería.

Por ejemplo, los años que comenta @DanGates, pero hay más.

Aquí tienes datos en EUR y NET RETURN:

Aquí tienes años más antiguos. En USD y GROSS RETURN:

Edito: los datos anteriores son del MSCI World. Pero todos los demás índices MSCI también tienen años buenos y malos. Índices MSCI hay a montones.

Muchas gracias por la informacion y su rapidez

Bass perdona que te pregunte, ¿a qué te refieres exactamente? ¿y que es ESG?

environmental, social and governance