Ese creo que no. Bastante pesado soy ya. Si pusiera todo lo que veo me echaban ![]()

![]()

Teniendo en cuenta que me veo 3/4 vídeos de bolsa/economía al día desde hace unos 10 años… pues puedo decir que he visto literalmente miles de vídeos. ¿Creéis que tengo ya el título oficial de friki? ![]()

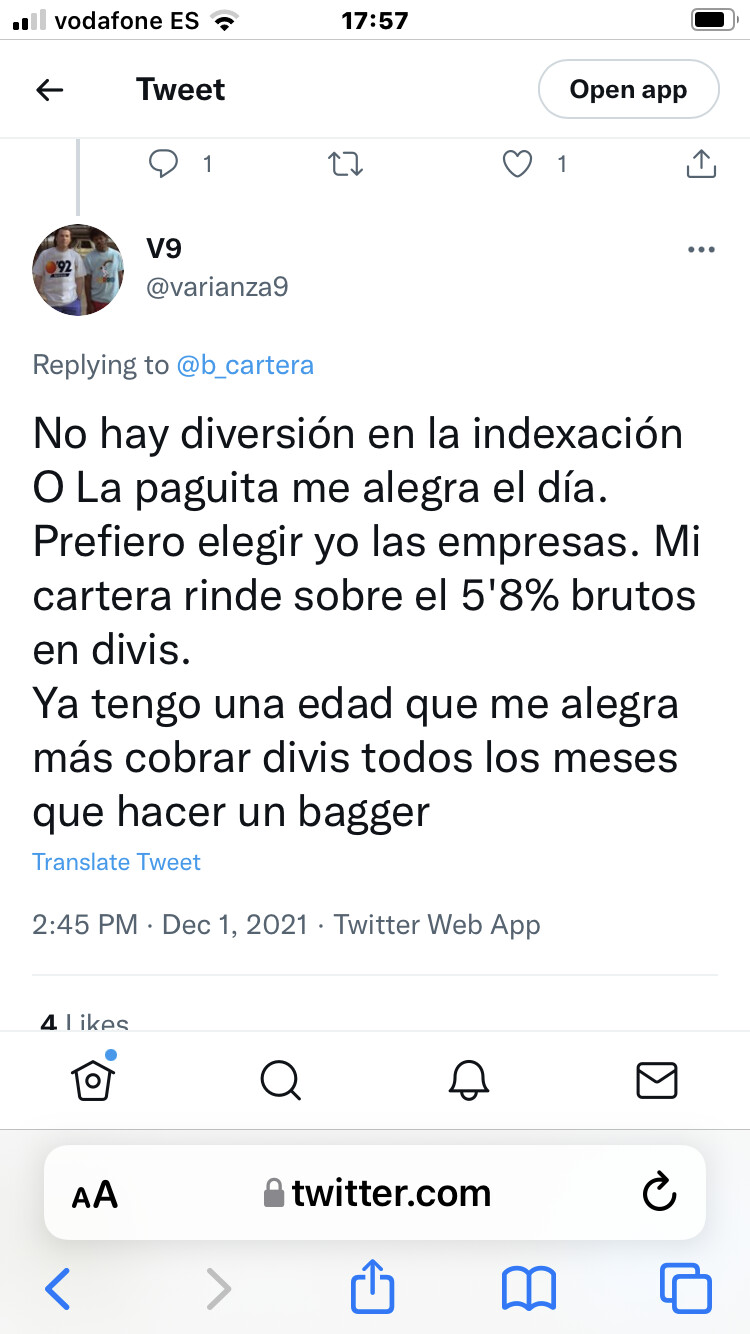

El vídeo está muy bien. Me ha gustado esto:

Por cierto @alfan, todavía te tengo que ver a ti “metiéndole ficha” al SP500 o al World. A ti y a otros muchos.

Tiempo al tiempo.

![]()

Por ahora sigue sin compensarme, este año triplico al World. Partido a partido. Ya veré el año que viene si empiezo a pensar lo contrario.

Pues si es así chapó. Supongo que también estarás teniendo en cuenta esto:

Y si respondo ahora, te diré que 42,56  . Como he dicho en varias ocasiones, para mi la liquidez no es ausencia de inversión. Es la oportunidad de utilizarla en opciones, intradías u oportunidades. La mayor parte de la rentabilidad de este año ha venido de opciones.

. Como he dicho en varias ocasiones, para mi la liquidez no es ausencia de inversión. Es la oportunidad de utilizarla en opciones, intradías u oportunidades. La mayor parte de la rentabilidad de este año ha venido de opciones.

Y cuando pueda estar 100% invertido, lo estaré sin dudarlo.

PD: cuando hablo de rentabilidad, lo hablo sobre el total del portfolio contando ese 47% de liquidez, no solo la parte invertida.

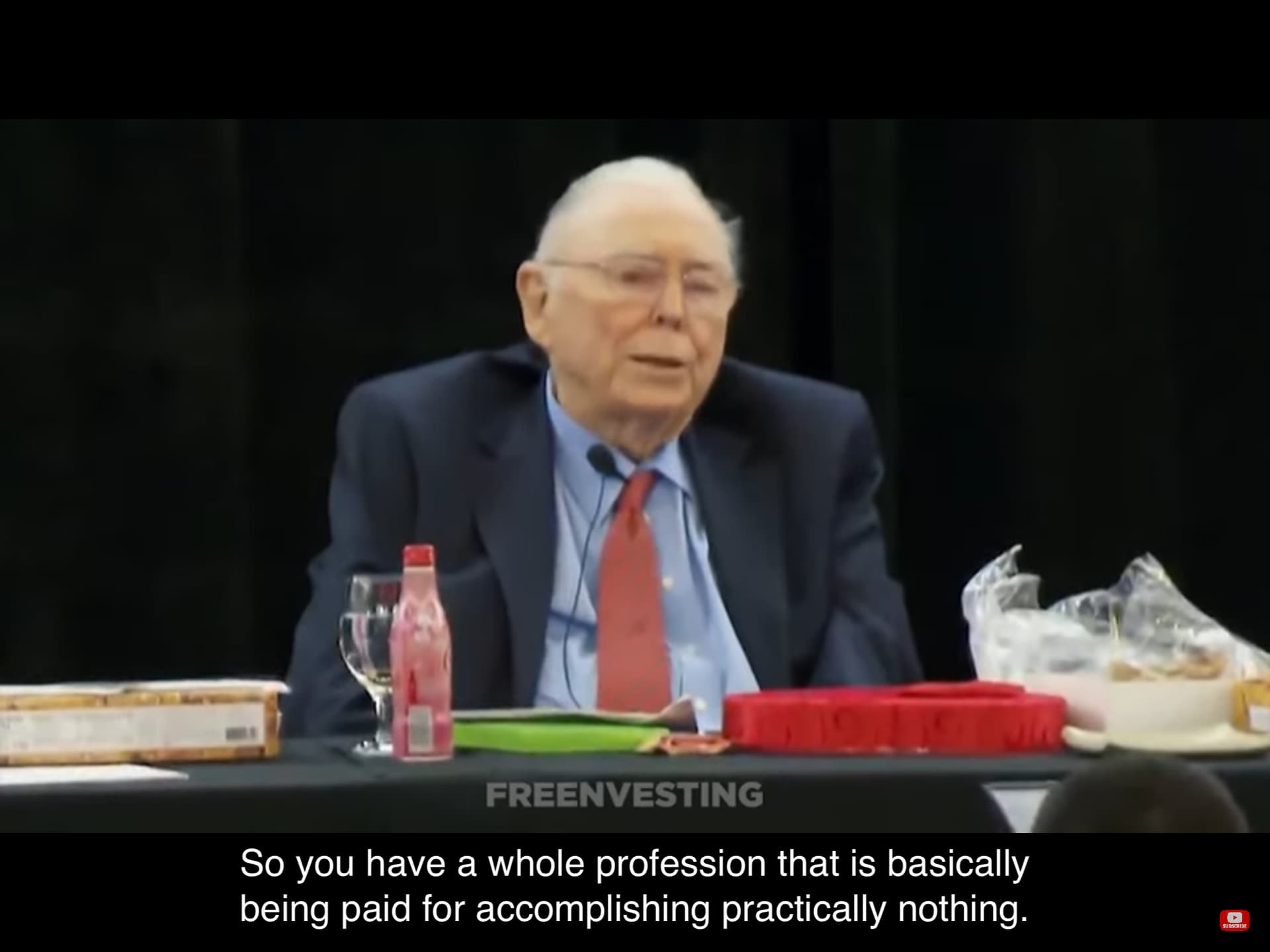

Un trader! Blasfemiaaaa!!! ![]()

![]()

No me considero como tal . Mi experiencia en el trading fue bastante… olvidable. Empecé en Degiro hace 12 años haciendo el tonto con las velas con el famoso libro de Murphy.

Cómo habría cambiado la vida si en ese entonces supiera lo que se ahora, son muchos años componiendo en uno de los mayores rallys de la historia. Pero para mi desgracia el dinero ha estado la mayor parte de esos años pudriéndose en acciones del Santander.

La única razón por la que he estado tan activo este año es porque el hecho de saber que miles de personas van a comprar en un valor de baja capitalización en un momento en concreto (WSTB), arroja unas posibilidades de éxito muy superiores al 50%, por lo que merecía la pena jugar.

No se ni si seguirá similar la situación, sinceramente no tengo ni las ganas ni el manejo de estrés necesario para seguir operando tan activamente.

He visto unas cuantas veces tú cartera …. Tanto se separa en rendimiento del world?

Ya me gustaría a mi que no fuera así, pero así es.

A lo largo de mi hilo puedes ver la evolución de la rentabilidad del año. A principios de cada mes voy poniendo la rentabilidad YTD y la voy comparando.

Empecé el año bien, pero luego se fue torciendo cuando algunos valores que pesan mucho en mi cartera y poco en el índice comenzaron a hacerlo mal.

Y no es que me plantee indexarme. Es que hace más de un año que empecé a hacer aportaciones y hace poco ya he empezado a vender valores para pasarlo al MSCI World.

Esta claro que lo que primas es la máxima rentabilidad total, cueste lo que cueste. Y lo

veo lógico para determinados perfiles.

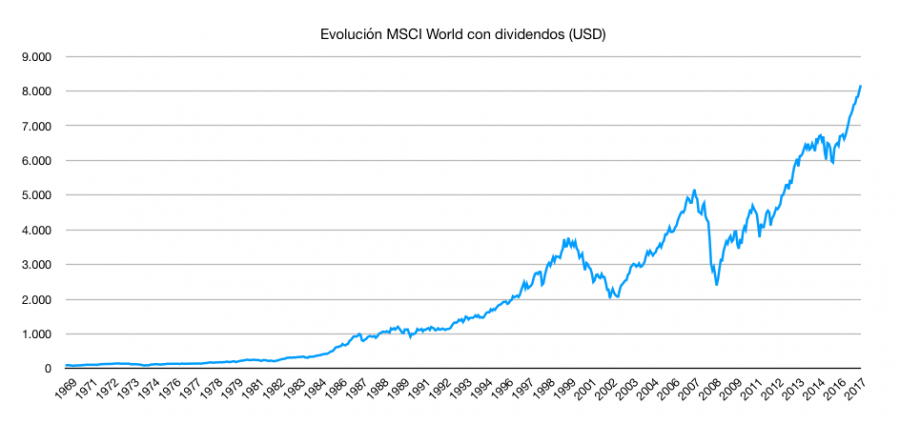

Pero sigo pensando que se puede renunciar a algo de rentabilidad en aras de una menor volatilidad. Para muestra un botón:

Pensemos que el gráfico está en millones de euros. Del año 2000-2003 paso de

Casi 4 millones a 2 millones tu patrimonio, luego subió a 5 millones y en 2008 cayó a 2,2 millones (ojo… se acababa el mundo) toda esa década sin cobrar un dividendo (directamente) .

Es más rentable a largo plazo, si. Seguro.

Que se puede montar una cartera mucho menos volátil y por ende mas conservadora, a cambio de algún punto de rentabilidad y disfrutar más el camino. También es verdad.

Sin duda la mejor opción para alguien sin aversión a la volatilidad.

Bueno, no exactamente. Si fuera ese el caso tendría el 100% de mi dinero invertido y no es así. Tengo sobre el 26% en liquidez.

Lo que pasa es que el dinero que he decidido tener invertido, procuro que sea de la manera más racional que haya (o la que a mí me parece más racional).

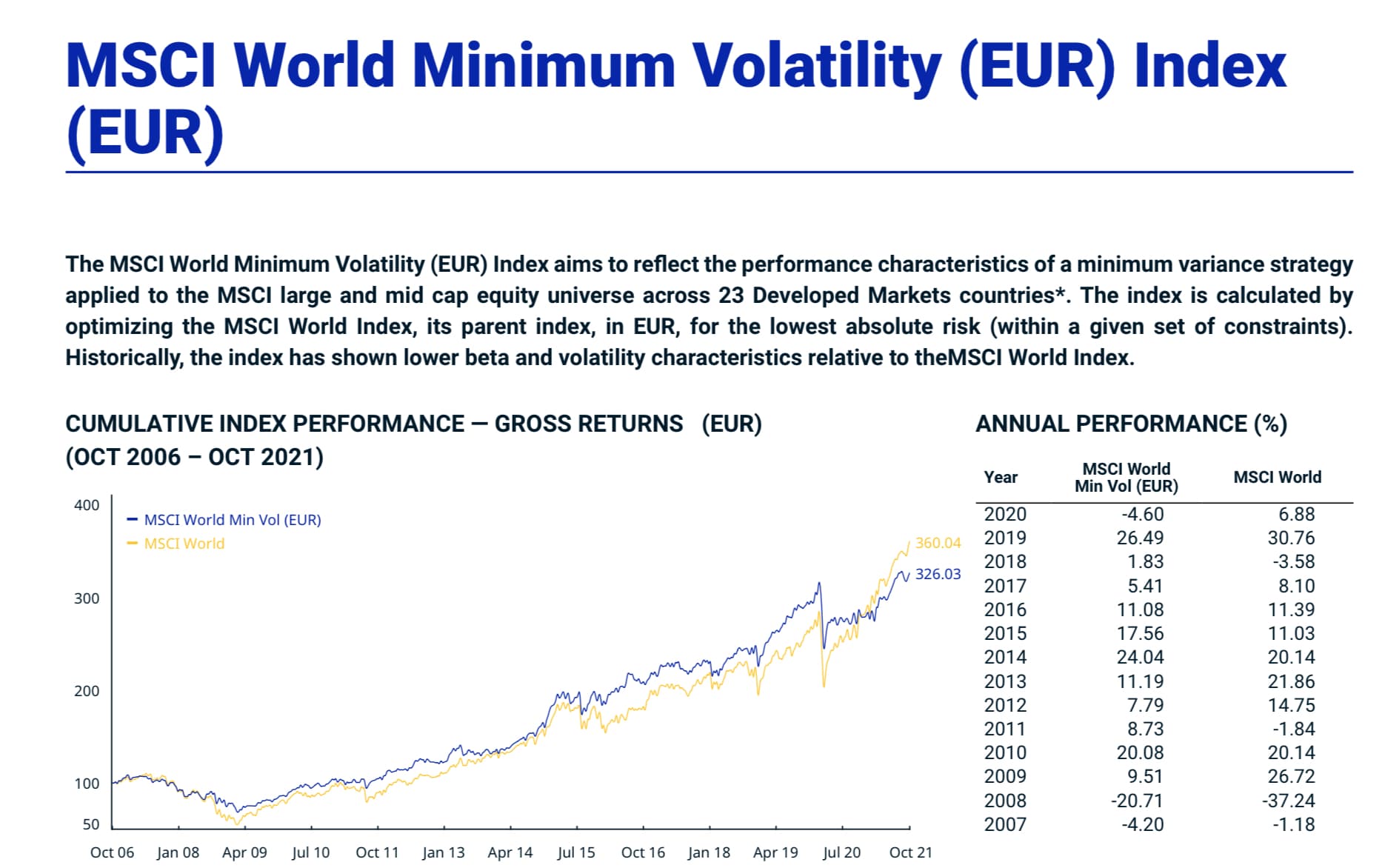

En teoría se puede invertir buscando menor volatilidad y que incluso te sirva para superar al mercado. Aunque eso es algo independiente de los dividendos y al final es otro factor más que tiene sus rachas como todo:

Eso no es así. Los dividendos los cobras igualmente, lo que pasa es que como se cobran dentro del fondo no los ves.

Supongo que sí pero eso no depende de los dividendos. Habrá empresas que pagan dividendos que sean súper volátiles y al revés, empresas que no paguen dividendos y sean muy estables.

Ese dato no lo tenia. Punto importante.

Si esta claro. Por eso puse lo de (directamente), el fondo los cobras de forma indirecta.

En este punto no hacía referencia a los dividendos. Estaba pensando nestle, jnj, air liquide, etc….

https://www.stockmarketeye.com/

Vago. Un punto a favor tuyo hacia la evolución en @ifrobertocarlos (he de ir pensando un photoshop adecuado).

Eso es mucho tiempo, además de las lecturas que haces.

¿Y las escapadas al campo, ejercicio, deberes de los peques? Yo no doy abasto (aunque hay que quitar 8h/día, claro.

Gracias por el enlace. Lo guardaré en la recámara por si algún día me dan ganas de trabajar ![]()

![]()

Lo que yo decía. A ver si yo voy a ser medio foro y todavía no me he enterado ![]()

Yo creo que una de las cosas que más ha cambiado mi vida fue cuando mi mujer me regaló el primer iPad que tuve. Eso de poder encenderlo solo levantando la tapa y poder moverlo por todos lados sin problemas, fue un cambio espectacular.

Y ten en cuenta que desde que me fui del trabajo, muchas tareas domésticas las hago yo. Para mí es un clásico hacer unas lentejas viendo a Juan Ramón Rallo o hacer las camas escuchando a David Galán.

Mi principal afición se realiza al aire libre y le dedico mucho tiempo.

El único ejercicio que hago es andar. Que, por cierto, también voy escuchando muchas veces podcast. También me he escuchado unos cuantos ![]()

De eso normalmente se encarga mi mujer que tiene bastante tiempo libre.

Está todo calculado

Aaaaah, Espinete dándole una patada al mundo de billetes?

Miedito me das

Ya lo tengo. Nada de Photoshop, una animación …

Espinete (@Bass) le da una patada a la bola del mundo de billetes (@ifrobertocarlos), que tropezando con una piedra en forma de  T© se va To The Moon.

T© se va To The Moon.

Evidentemente de los ojos de Espinete tienen que salir rayos láser rojos.

… definitivamente, eres yo.

![]()

![]()

![]()

Me acabo de pinchar con una púa.

Solo te falta pasarte a indexados y seremos clones

![]()

Nunca digas, nunca jamás. Convencido, ya me tienes. ![]()