@bass hay una cosa que creo que nunca me has respondido. La volatilidad importa?

Es decir, tú quieres rentabilidad por encima de todo ? O preferirías tener una cartera más conservadora renunciando a uno o dos puntos porcentuales a 30 años. Pero a cambio en una crisis que caiga la cartera un 30% en vez de un 50%?

Como diría Rajoy: “somos sentimientos y tenemos seres humanos”.

No creo que exista la persona a la que la volatilidad le de igual. Hay que tener mucho estómago para perder un 50% de tu patrimonio. El mismo Bass ya te respondió indirectamente esa pregunta al decirte su % de cash.

Pero en ese aspecto los datos son demasiado claros. Incluir Renta fija u oro con el único objetivo de “cagarte menos” en periodos temporales, da unos resultados inferiores a estar 100% en renta variable.

Así que por prioridades yo creo que siempre tendrá sentido seguir este orden:

1- Prepararte mentalmente para una o varias bajadas importantes que seguramente sucederán en la vida de un inversor.

2- Buscar estrategias que te permitirán reducir la volatilidad a sabiendas de que perderás dinero. Pero si esa reducción de volatilidad te permite no vender en pánico, será mejor.

Cuando hablamos de dinero invertido …. Podrías tener menos liquidez con una cartera más conservadora.

Imagino que ese 26% no es colchón. De todas formas cuando se pegue la toña tu cartera indexada no creo que la veas con la liquidez , sino sólo te fijarás en la caída de la indexada. Otra cosa es que la liquidez estuviera dentro del fondo. Como un Baelo patrimonio

Esa sería una solución y otra tener una cartera de empresas como nestle, jnj, pepsico, unilever, utilities, empresas maduras y estables que no te van a dar un 10xbagger pero dan menos sustos también

“El mayor enemigo de un buen plan es soñar con el plan perfecto. Quédese con el plan bueno“. J. Bogle

“No busques la aguja en el pajar, compra el pajar”. J. Bogle

“Pretium iustum mathematicum licet soli Deo notum”. (El precio justo depende de tantas circunstancias que sólo Dios lo sabe). Juan de Lugo y Quiroga

“Sepa usted, que le afectan los sesgos de la inversión el doble de lo que cree, y si no está de acuerdo con esta afirmación, sepa que le afectan el cuádruple”. Morgan Housel

“Never, never… never! Get out of the market”. J. Bogle

“Ninguna persona ni institución sabe sistemáticamente más que el mercado”. B. Malkiel

“Hacer predicciones es muy difícil, especialmente cuando se trata del futuro”. Niels Bohr

“Todo profesional que se dedica a decirte en qué debes invertir… pues hombre, por definición, si supiese en qué hay que invertir y el tío acertase, pues sería billonario y no estaría perdiendo el tiempo contigo dándote consejitos”. Pablo Fernández

“Los mercados nunca están equivocados. Las opiniones a menudo”. Jesse Livermore.

La supuesta “gracia” de la renta fija es que esté descorrelacionada de la RV.

Por eso se recomienda buenos rating en la RF y no high yield ya que la primera se supone que actúa de refugio en caso de bajada y la segunda se comporta igual que la RV.

Yo tan solo tengo la renta fija correspondiente a la parte de un fondo mixto de renta fija, lo que traducido a ojimetro en % de cartera no llegaria a pasar del 0,4%.

Tengo claro que si en algun momento se tuerce la renta variable, no sera a renta fija donde vaya a protegerme, antes lo haria en cuenta corriente, en efectivo, a pesar de saber que perderia dinero por la inflacion

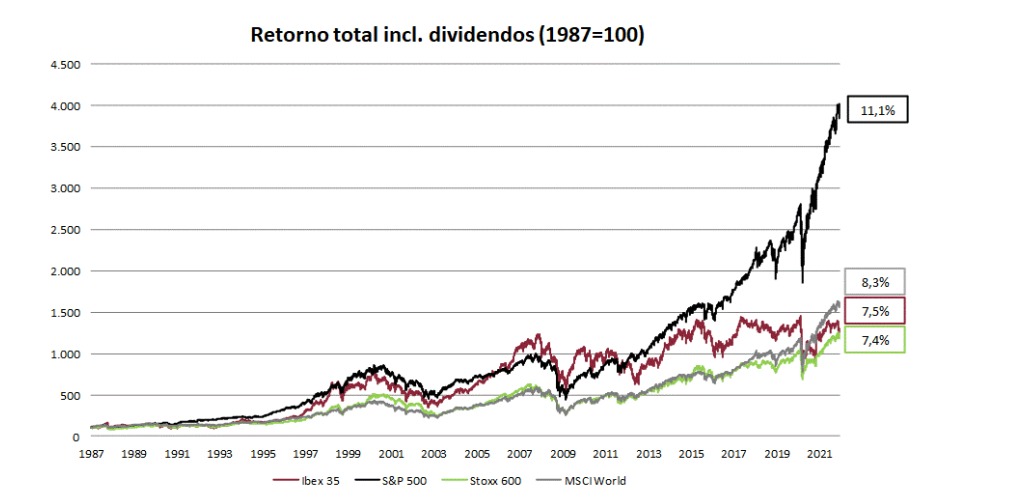

El ibex casi empate con el mSCI WORLD, ósea que indexarse al world es igual que tener bbva, tef, santander… Y por la regulación de estos últimos, porque en 2008 ganaba incluso al sp500

IBEX IBEX IBEX !! viva España ! Seguro que la regulación de las telecos y bancos europeos fue cosa de Trump porque veía que le pasábamos en rentabilidad. jaja

@luisg, ya no puedo editar y me he dado cuenta de que me he confundido al mirar la gráfica. Es lo que tiene ver las cosas en el móvil y a la carrera.

De todas formas, lo que pienso es lo mismo: me da igual qué país lo ha hecho mejor que el World en los últimos años, el futuro sigue siendo imposible de predecir.

Yo me quedo con el World.

Un 8,3% para los próximos 35 años lo firmaba ahora mismo y dando botes de alegría.

En términos de Bogle con influencia de leer a Bass estos meses lo resumiría a:

No podemos saber nada.

Como admito mi derrota, compro el pajar entero.

El 4% de ese pajar me dará la mayoría de los resultados.

Puede que el mundo haya dado peores resultados en el pasado, pero si el mundo falla a largo plazo, la menor de mis preocupaciones sería no haber obtenido la rentabilidad histórica. No puedo decir lo mismo de un índice. Eso me llevaría a ser un índice picker y retornaría al punto uno en un bucle infinito.

Bueno, la gráfica no la puse para denostar al World, sino porque es la que retrocede más en el tiempo, de las que hemos visto.

Y confirma todo lo que dicen aquellos que llevan muchos años invirtiendo y recuerdan cuando el IBEX era la leche y todo subía, daba casi igual qué empresa comprabas (creo que esto lo he leído en el hilo de @Adolfo ).

No tengo duda que en 35 años ha cambiado el paisaje, no hay más que ver la diferencia entre las empresas de mayor capitalización del planeta entonces y ahora.

Y si tengo que apostar al futuro, desde luego TEF y los bancos no creo que vayan a partir la pana.

Así que:

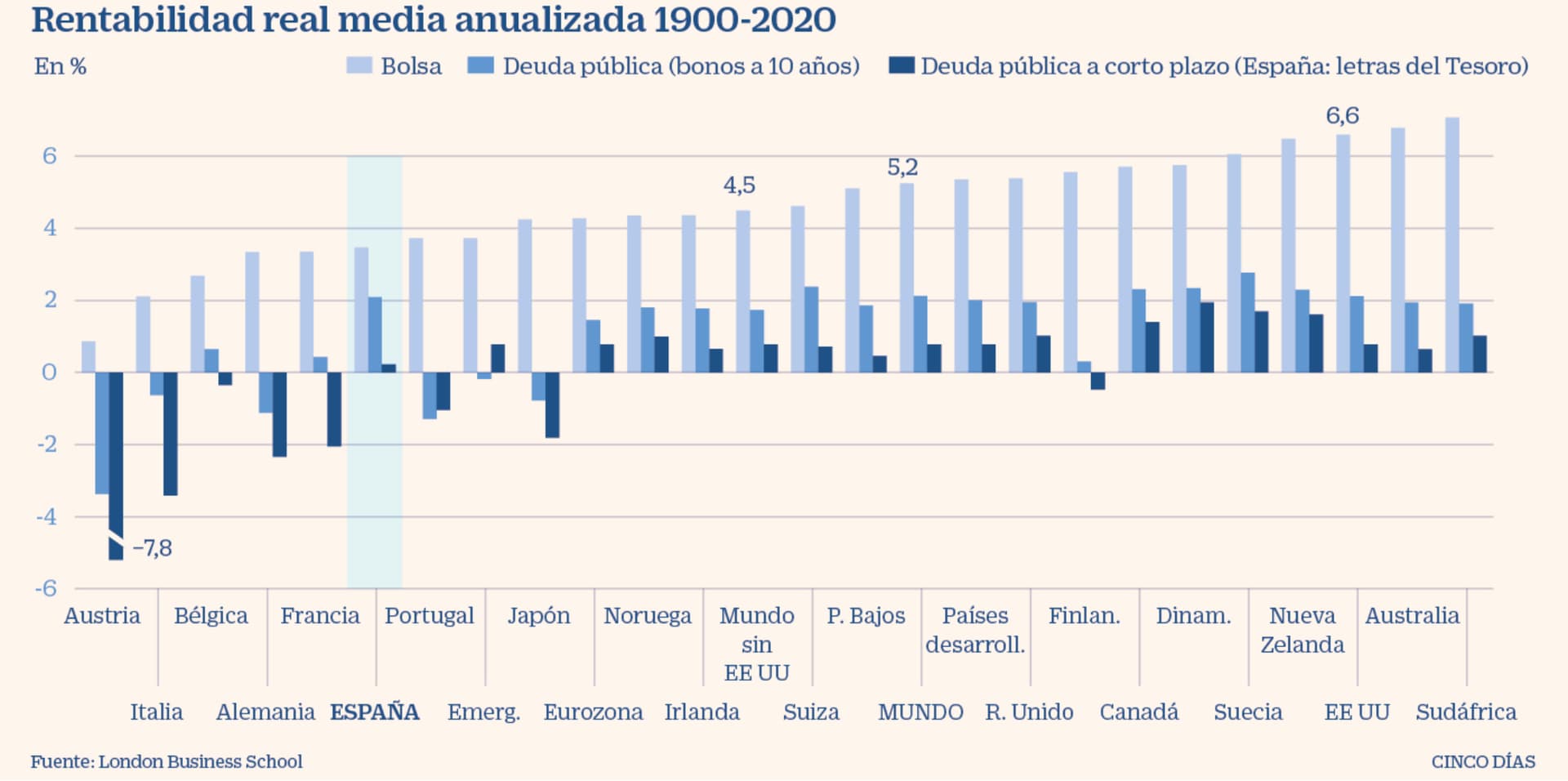

Pues dándole vueltas al gráfico que ha puesto @luisg, he estado buscando una tabla que vi una vez con las rentabilidades históricas de la bolsa por países, porque recordaba que la de EEUU no había sido la más rentable.

No he encontrado el la tabla que recordaba (no sé dónde la vi), pero he encontrado esta:

Anda que no que pillín… y encima en el hilo de @bass hay que ser malo.

Me encanta las veces que se dice que el futuro es impredecible, que nadie sabe el futuro. Rentabilidades pasadas no aseguran rentabilidades futuras. Excepto para telefónica y los bancos españoles. Ahí si que el futuro es predecible y va a ser una mierda basándonos en su reciente pasado. estáis totalmente sesgados.

Pues muchas gracias. Ojeando el último “Guide to the markets” de JP Morgan no he encontrado la tabla que decía. De todas formas, en esa que he puesto dice lo mismo: que USA no ha sido el país más rentable aunque en un principio lo pueda parecer.

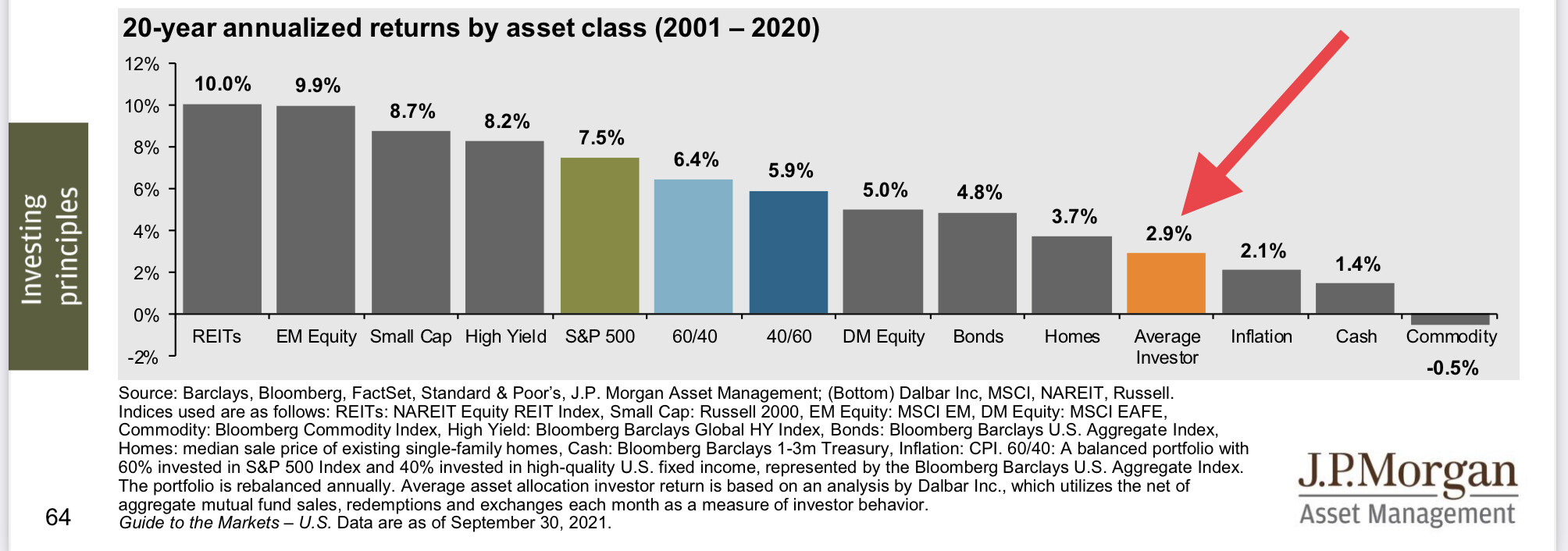

Lo que sí he encontrado en el documento de JP Morgan es un gráfico que he puesto otras veces pero actualizado:

Veo que con el paso de los años la habilidad del inversor medio no mejora.

Ojo cuidao, que nadie se me eche encima. Ya sé que esto no nos afecta a nosotros. Aquí todos estamos por encima del inversor medio.

Me imagino que eso no lo dirás por mi, porque estoy totalmente de acuerdo contigo. Yo no tengo ni idea de si Telefónica o los bancos serán buenas o malas inversiones en el futuro.