Vanguard es más barata, más grande y es americana. Además, me caía bien Bogle ![]()

Qué más razones necesitas ![]()

Pudiendo escoger el mejor, no veo motivos para escoger otras opciones.

Vanguard es más barata, más grande y es americana. Además, me caía bien Bogle ![]()

Qué más razones necesitas ![]()

Pudiendo escoger el mejor, no veo motivos para escoger otras opciones.

He notado un pinchazo y me he dicho, alguien esta hablando de mi ![]()

Eso es una verdad como un templo, con 4-6 fondos, bien elegidos, seria suficiente para estar bien diversificado. Y si te vas a indexados, con 1-3 es suficiente

Yo voy camino de eso, he pasado este año de 18 fondos a 10, lo cual no esta mal, y aun tengo que quitarme alguno, pero me empieza a costar elegir que fondo sacar de cartera.

Pues me acabo de dar cuenta que a mi señora le compré el ishares en myinvestor y tus razones me parecen más que suficientes para cambiarlo al Vanguard (es gratis, ¿no?).

Así que aprovecho para preguntar duda de novato:

Si no recuerdo mal uno de los dos lo están retirando.

Se trata del mismo fondo, pero el que acaba en 61 está en soft close. Es decir, en algún momento lo acabarán fusionando con el que acaba en 191, que es el fondo definitivo que va a quedar. No estoy seguro de si habrá que hacer un traspaso o se hará automáticamente, pero por si las moscas, yo preferí entrar directamente en el 191.

Yo me esperaría a que haya menos volatilidad, ya que durante el traspaso vas a estar fuera del mercado unos días.

A lo que te han comentado los compañeros, añadiría que si ya tienes contratado el iShares Developed World no te compliques. Yo no cambiaría.

Tanto Vanguard como iShares son excelentes opciones. De hecho, yo estuve dudando entre las dos. iShares también es americana y es más grande y más barata que Vanguard (otra cosa es que te convenzan los motivos de por qué es más barata).

Amundi es diferente. Además, por lo visto ahora han metido el tema ESG. Si yo compro un indexado al mundo, quiero un indexado al mundo.

Cuando digo que nadie es más listo que el mercado es porque realmente lo pienso. Nadie es más listo que el mercado, los gerifaltes de Amundi tampoco. Casi diría que los gerifaltes de Amundi… menos.

A ver, puntualizo, que la convencí para abrir la cuenta y meter 100€, y ahora aportará cada mes (este es el segundo mes), así que el ‘cambio’ no es tan importante

Totalmente de acuerdo con el tema ESG, si te indexas al mundo debe de ser con todo.

A veces, en mi comidas de tarro pienso si con un indexado al mundo y las “sin stocks” aparte (BATS, MO, RDSA…) valdría.

Creo que vale todo aquello de lo que estes convencido y estes comodo

Mas allá de castigarte ejemplarmente por tus desastrosos resultados (por Dios y por la Virgen Santa, terminar fustigado por conseguir mas de un 16% en un año, esto de cogérnosla con tanto papel de fumar va terminar sentándonos mal, que lo sepáis), ¿le tienes controlado el asunto al CAGR en la serie de años que llevas controlando el tema?

Un saludo.

El 16% no es el problema. El 16% es gloria bendita que firmaba ahora mismo hasta el resto de mis días. Vamos, firmaba ahora mismo la mitad de eso.

El problema es quedarse 10 puntos por debajo del índice mundial. Porque lo que estamos viendo este año es un año bueno, pero vendrán años malos. Lo normal es que la bolsa a largo plazo te dé lo que ha venido dando en términos históricos: algo menos de un 7% en términos reales.

Y si la bolsa da un 7% y tu cartera se dedica a quedarse todos los años 8/10 puntos por debajo del índice…

No sé si esto que he puesto lo pensáis los que sólo miráis los dividendos. Puedes estar cobrando dividendos y palmando pasta a largo plazo. Así de sencillo.

De ahí que mi principal objetivo desde hace muchos sea el World.

No. No he encontrado una forma de calcularlo que sea sencilla y que no sea una simplificación excesiva. El cálculo que hago anual es una simplificación creo que aceptable.

De todas formas, este va a ser el cuarto año consecutivo por debajo del World. Como dije el otro día, no hace falta conocer el peso de alguien para saber que está gordo. Estoy palmando respecto al World con total seguridad.

De hecho, veo difícil que alguien con mucho peso de España/Europa en la última década haya ganado al World:

Evidentemente cada uno puede mirar lo que buenamente le parezca, pero creo que al final, si no queremos hacernos trampas al solitario, lo suyo es tener claro el TR que vamos haciendo. Todo lo que no sea controlar el CAGR que uno va acumulando creo que es andar perdido y engañado.

Pero, como he dicho, para gustos los colores y cada uno es libre de controlar su evolución como mejor le parezca. La pena es que llegado el caso, a la hora de poder compararte con “algo” o “alguien” , si no se utiliza esa misma métrica resultará imposible hacerlo. Mas allá de un YTD, si no se calcula ese TR poco se puede hacer. Al estilo @ifrobertocarlos, con su TAE puede compararse en los diferentes períodos de una serie.

Así lo entiendo yo, y aunque a día de hoy miro por intentar conseguir un aporte estable, y a ser posible creciente, vía dividendo, igualmente tengo siempre presente como va evolucionando el CAGR de la cartera. Aunque solo sea por saber como de malo es uno ![]()

Cuando a veces leo los sesudos debates que se suelen dar aquí, que ya los quisieran en otros muchos sitios, me termino preguntando el porqué de tanta discrepancia. Porque al final, al menos en el concepto que intento manejar yo, no creo esté reñido el intentar conseguir una renta vía dividendos con el hecho de intentar mantener un CAGR mas o menos decente.

No sé si erróneamente o no, creo que es posible la búsqueda de acciones DGI bajo una perspectiva, si se me permite el concepto, value.

Es decir, intentar llegar a esas DGI no solo cuando ofrezcan un determinado yield, que en muchas ocasiones es lo que termina sucediendo, sino además, intentando llegar a ellas en momentos en los que las mismas puedan estar infravaloradas. De ese modo, al menos en intención, la búsqueda de una rentabilidad vía dividendo no tiene porqué estar enfrentada con la búsqueda de un crecimiento en valor.

No sé, igual es solo una quimera mía, pero al menos el intento es ese.

Y que sepas que sorprendido me has amigo @Bass, porque sinceramente, cuando te veía publicar cada mes los YTD y no hacías mención al CAGR creía que lo hacías por cuestiones personales, o de privacidad y hasta he dudado en hacerte la pregunta.

En fin, siempre nos quedará @ifrobertocarlos ![]()

Un saludo.

A día de ayer, mi cartera USA lleva un + 19,41 % ![]()

![]()

![]()

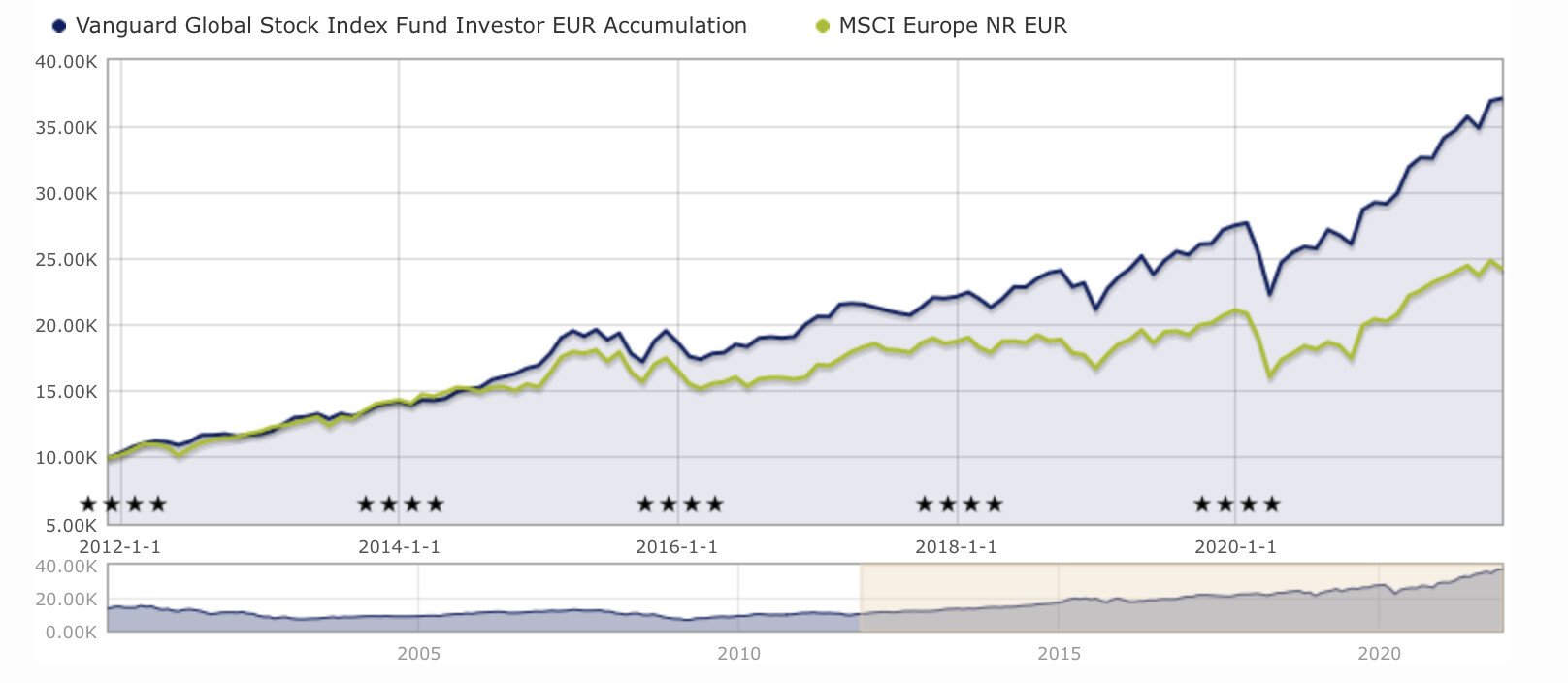

Si cambias del World al MSCI Spain habrás multiplicado por cinco respecto al índice

Ya. El problema es que hay que calcularlo bien. @ciguatanejo, ¿tú sabes el CAGR de tu cartera?, ¿cómo lo calculas?

Paco Lodeiro de Value Investing FM comentó en un podcast que llevó su cartera a un auditor para que le calculase la rentabilidad de la misma desde el principio. Si no recuerdo mal, dijo que tardó varios meses y le cobró 2.000 eur.

@ifrobertocarlos creo que comentó que la rentabilidad de su cartera se la da un programa informático donde él va metiendo los datos. Me parece bien, alguna vez lo pensé, pero no tengo ganas de meter datos de 8 años.

Tal y como yo lo hago tengo suficiente para saber cómo voy. Y creo que es una simplificación razonable.

Yo, qué quieres que te diga, tengo serias dudas de la rentabilidades que veo por ahí. En la encuesta que se hizo en este foro, había quien dijo que lleva 25 años ganando al MSCI World… con eso te lo digo todo.

Siento chafarte la ilusión pero el SP500 lleva un 36,4% YTD. Tu cartera USA va 17 puntos por debajo del SP500.

Y aunque no se trata de ver quién la tiene más grande, ese 16,04% es toda mi cartera de acciones, no solo mis acciones americanas. Supongo que tú no tienes solo acciones americanas. ¿Cuál es la rentabilidad de toda tu cartera?

![]()

![]()

![]()

Desde luego, si no puedes ganar al índice… pues cambias el índice.

Anda que no hay fondos que lo hacen.

Si. Todos los datos.

A ver, vaya por delante que en mi msj anterior no había intención alguna de crítica hacia tu gestión, o el modo en el que lleves el control de la misma. Simplemente es que me ha sorprendido que alguien como tú, que suele llevar bastante por la mano todos estos temas no tengas calculado ese dato. Sin más.

Te doy toda la razón en que cuando no se ha venido haciendo, solo pararse a pensar en hacerlo da una pereza terrible. Yo comencé con esto de intentar sumar dividendos allá por el 2014 ±, anteriormente había cobrado dividendos pero de manera “accidental”, no eran el objetivo principal de mi actividad.

Al poco tiempo de comenzar a seguir esta estrategia, y raíz de leer a unos y a otros, comencé a darme cuenta de que el control de la gestión que había venido manteniendo hasta ese momento no me era válido si de verdad quería tener un conocimiento mas o menos correcto de cómo lo iba haciendo.

Y eso que en su día y debido a la actividad de trading que mas o menos llevaba a cabo me había molestado en montarme la plantilla para el cálculo de mi F óptima con el fin de mantener una gestión del riesgo lo mas adecuada y correcta posible. Pero ese tipo de cálculos de nada me servían en esta nueva estrategia.

Hasta que un día tuve la suerte de toparme con el blog de @alvaromusach, que encima, sin yo saberlo habíamos estado compartiendo espacio virtual ya bastante tiempo en otro sitio.

En él, el bueno de @alvaromusach explicaba muy bien cómo llevar el cálculo de la rentabilidad de la cartera siguiendo un modelo como si de participaciones de un fondo en base 100 se tratara. Discriminando las aportaciones y reembolsos de efectivo que se pudieran dar en la cuenta, ingresos de dividendos, compras, ventas, etc … en ese momento decidí que sería ese el modo con el que llevaría el control de la rentabilidad de mi cartera.

Aunque la verdad, solo de pensar en ponerme a meter todos los movimientos se me juntaba el cielo con la tierra. Por suerte, tomé la salomónica decisión de al cierre de un ejercicio comenzar a llevar así el control y dejar para más adelante el añadir los movimientos anteriores.

De este modo es desde 2016 que mantengo ese control de la cartera y ni que decir tiene que el “añadido” de los movimientos de años anteriores sigue en la lista de tareas pendientes ![]()

![]()

Ya he comentado en alguna ocasión en algún hilo, que el pasar a llevar el control de la gestión de este modo, junto a la total reforma que hice de las hojas de cálculo de google con las que mantenía el seguimiento de las compañías intentando automatizarlas lo máximo posible en la medida de mis posibilidades, me aportó un cambio total y absoluto en todos los aspectos. Brutal. No hay otra palabra que lo pueda definir mejor. Y de hecho así lo he comentado en su momento cuando hice referencia a ello, y cada vez que ha salido el tema siempre he animado a la gente a dar el paso. Merece la pena 100%.

La pena es que, en lo que al tema del cálculo y control de rentabilidad se refiere, @alvaromusach decidió hace tiempo cerrar su blog ( http://elinversorprudente.blogspot.com/) y ya no es posible el acceso a la entrada en la que detallaba dicho cálculo. Una verdadera pena. Realmente, cuando lo pienso, me siento afortunado por haber llegado a él poco antes de que decidiera cerrarlo.

Y bueno, por compartir, aunque ya lo comenté en su momento no hace mucho, yo tampoco supero a los índices. Me siento bastante satisfecho con las cifras que desde que llevo la contabilidad así voy obteniendo y evidentemente trato de superarme, pero también intento no flagelarme en exceso.

De vez en cuando intento recordarme de dónde vengo, cual era mi inexistente base para moverme en todo este mundo en el que ahora me muevo, y a veces hasta me permito durante unos segundos disfrutar echando la mirada atrás. Pero solo unos segundos ![]()

![]()

Igual algún día puedo mirar atrás y hacerlo con un CAGR calculado en una serie tan extensa como la que presenta @ifrobertocarlos. Estaría bien.

Un saludo.

Normalmente una cartera diversificada con líderes mundiales y monedas , si lo hace peor al subir el índice , lo hará mejor al caer…. Mi cartera sube menos y cae menos que un índice….menos volátil ……

Mejor una cartera diversificada de acciones , que alguien que lo guarda debajo el colchón.