Ese es el camino, no se si mas logico, pero si el que mas veces he leido.

Par mi, en mi situacion, elegir la via de dividendos y cobrarlos en lugar de la via fondos y retirar el 4% es totalmente psicologica como has dicho.

Yo vivo de los dividendos, los cobro, y veo mi cartera que no baja, sino que sube, en estos momentos, o que puede bajar y recupera, como el 2020, y de verdad que estoy muy tranquilo.

Usar la via de fondos y el 4% se que psicologicamente lo llevaria peor.

Mi liquidez como he dicho en otras ocasiones la tengo invertida en fondos de reparto, y ya he tirado de ella ultimamente, pero ver que la cartera pierde esa cantidad no me hace sentir igual que cuando cobro dividendos.

Y eso que hago reembolsos pequeños para comprar posicion a posicion, si tuviera que sacar un 4%, prefiero no pensarlo

No, las aportaciones al Vanguard no están incluidas.

En el Vanguard inicié una aportación mensual en septiembre de 2020 y ahí sigue. Solo he hecho una aportación extraordinaria en noviembre del año pasado y ya está.

Si, es verdad, y si no recuerdo mal estuve comprando tanto durante la bajada como durante la subida.

A ver, para ser exactos, con una bajada asi nunca puedes decir que estas tranquilo del todo, en el pasado el mercado se ha recuperado y sobrepasado todas las grandes bajadas pero siempre te queda esa pequeña duda de y si esta no es asi?

Pero lo que no estuve es de los nervios

No entre a saco porque tambien estuve diciendo que esperaba una segunda bajada mas fuerte, menudo pitoniso estoy hecho

En la estrategia de vivir de fondos una vez se es IF está la opción de tener diferentes productos con diferente riesgo para los diferentes horizontes temporales, por ejemplo:

Inmediatez (6 meses): efectivo.

Medio plazo (3 - 5 años): cartera permanente, poco drawdown para los tiempos mal dados tener tranquilidad.

Largo plazo: fondos indexados.

Especulación (5% de la cartera): ahí la parte para arriesgarse más aun, para divertirse e intentar batir al mercado.

Y como digo es un ejemplo, los años de los diferentes horizontes variarán con el perfil de cada uno y los productos también cambiarán. Este es mi plan a trazar viviendo de fondos.

Repito: lo de la cartera permanente hay que tener muy clara la estrategia, llegado el momento te dará tranquilidad o te la quitará? Este año la inflación ha subido un 7% y la CP ha subido un 4%. Es buena estrategia, pero no vale con decir, funciono así en el pasado y en el futuro lo seguirá haciendo.

Un 2% de pérdida por rentar menos que la inflación, digamos en un 10% del patrimonio total, para evitar tener que vender con un drawdown de un 50% en un mal momento, a mi me compensa para dormir mejor y estar tranquila, pero por supuesto cada uno ha de encontrar la mejor fórmula para él.

No, el world lo tengo en fondo en myinvestor. Etf indexado todavía no tengo, cuando busqué el world etf no lo encontré, ahora acabo de entrar y si lo tienen, así que lo compraré en breve. En el buscador pones ishares y ya te salen todos los etf, de vanguard tienen el sp500, pero el world no.

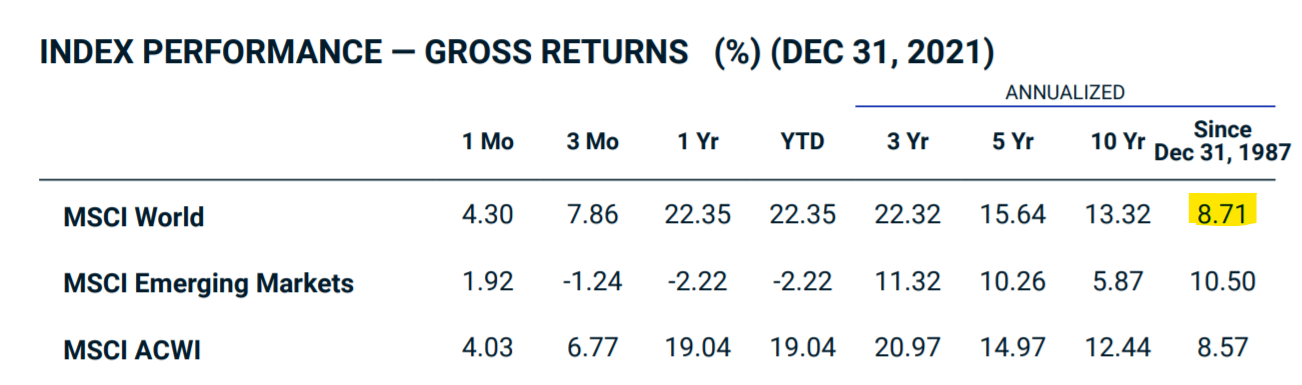

Desconozco si con dividendos o sin ellos aunque parece que es reinvirtiendo los dividendos brutos

The MSCI World Index has been calculated in various forms: without dividends (Price Index), with net or with gross dividends reinvested (Net and Gross Index), in US dollars, Euro and local currencies.