“Una de las mejores formas para ganar más es invertir en fondos de inversión de gestión activa. Por ejemplo, los fondos value investing llevan un 13,45% de rentabilidad anualizada compuesta frente al 6-8% de los fondos indexados. ¡Más del doble!”

¿Qué significa exactamente “IBEX35 Con Dividendos”?

¿Estamos hablando de Total Return Vanilla (Price change + dividends, without the dividends reinvested) o de Total Return Chocolate (includes the reinvestment of dividends)?

BME ha publicado un estudio sobre la inversión a largo plazo entre Enero de 1980 y Junio de 2010. Las principales conclusiones son:

Bolsa:

100 euros de 1980 se han convertido en 2.539 teniendo en cuenta solamente la revalorización de las cotizaciones.

Si se tienen en cuenta además los dividendos y similares (remuneraciones en acciones, etc.), el llamado Indice Total, entonces se han convertido en 9.254 euros. Descontando la inflación estos 9.254 euros equivalen a 1.862 euros. Esto supone una rentabilidad anual acumulativa del 16,05% si no se tiene en cuenta la inflación y del 10,09% si se tiene en cuenta la inflación.

Teniendo en cuenta los dividendos y similares aún en los peores casos siempre que se ha matenido la inversión al menos 6 años se ha ganado dinero sin tener en cuenta la inflación. Teniendo en cuenta la inflación siempre que se ha mantenido la inversión al menos 11 años se ha ganado dinero.

Renta fija:

En ese mismo período 100 euros invertidos en deuda pública a 10 años se habrían convertido en 2.576 euros, reinvirtiendo todos los intereses cobrados en títulos de deuda pública a 10 años. Descontando la inflación se han convertido en 518 euros.

Siempre que se ha mantenido la inversión más de 3 años se ha ganado dinero, y en el 99,42% de las veces que se ha mantenido más de 2 años tambien, en ambos casos sin tener en cuenta la inflación. No da el dato teniendo en cuenta la inflación.

Depósitos a corto plazo:

En ese mismo período 100 euros invertidos en depósitos a corto plazo se habrían convertido en 1.264 euros, reinvirtiendo todos los intereses en depósitos a corto plazo. Descontando la inflación se han convertido en 254 euros.

Eso hasta 2010. El ibex total return desde 2010 hasta hoy ha subido bastante

Hombre, eso no tendrá nada que ver con la rentabilidad obtenida.

Estoy de acuerdo en que no es mal resultado. Acabo de mirar que la inflación media anual en España en ese periodo fue de algo más del 2%. Así que genial. Sobre todo teniendo en cuenta la información y las posibilidades de inversión que había antes. Pero hoy no es así. Hoy tenemos toda la información del mundo al alcance de la mano en cualquier materia. El que no sabe es porque no quiere.

Edito: aclaro que no estoy diciendo que @ifrobertocarlos no sepa. Al contrario, sabe y mucho y es muy inteligente.

Lo que digo es que hace 26 años no se podría comprar un Vanguard y supongo que sería muy difícil hacer una diversificación internacional de una cartera de acciones. Los gastos de compraventa serían descomunales, pocos libros accesibles y en inglés, sin internet, etc.

Voy descontando los gastos de Paco, los míos y de mi familia. Lo que saqué el año pasado es restándole los casi 3% de gastos.

Sé que no es lo ortodoxo y que me perjudica, pero es lo mejor para saber si puedo seguir sin trabajar o la he cagado. También cuento las retenciones de IRPF y las devoluciones, TODO. Al vivir del patrimonio entiendo que es mejor hacerlo así, de nada me sirve decir que le sacó un 10% si al año gasto un 5% y no se lo descuento. Cuando puse que el año pasado saqué un 27,93% es restándole TODOS los gastos. En el patrimonio cuento las inversiones, todo lo que no es piso, coches, pc’s, ajuar, …, esto solo son pasivos.

Sí, consistencia en el latrocinio. Como los políticos

Lo dudo mucho. No sé por qué iba a haber gestores más habilidosos en Brasil o Méjico que en otros países. Más bien creo que serán igual de poco consistentes en los buenos resultados que en otros países, pero cobrando todavía más comisiones.

Porque ya tienen que cobrar para que a un año solo el 16/17% consiga batir al índice. En el resto de países a un año se aproxima al 50% y es a medida que se van acumulando las comisiones cuando se van quedando cada vez más fondos descolgados.

A 10 años un 18% mejor que el índice usa. Eso es mucho !! Seguramente el restante 80 su función no sea batir al índice sino esquilmar al cliente como BBVA y santander

Termino el mes 4 puntos por encima del World. Hacía muchos años que no quedaba con tanta diferencia a mi favor respecto al World. Otros índices:

MSCI Spain EUR NR: -0,15% YTD

MSCI Germany EUR NR: -2,3% YTD

MSCI UK EUR NR: +2,35% YTD

MSCI USA EUR NR: -4,32% YTD

También me gustaría hacer este año seguimiento de la evolución de los 6 factores que publica MSCI (quality, value, momentum, yield, low volatility y low size). Lo pondré cuando publiquen los pdf que suele ser 4 ó 5 días después de que acabe el mes.

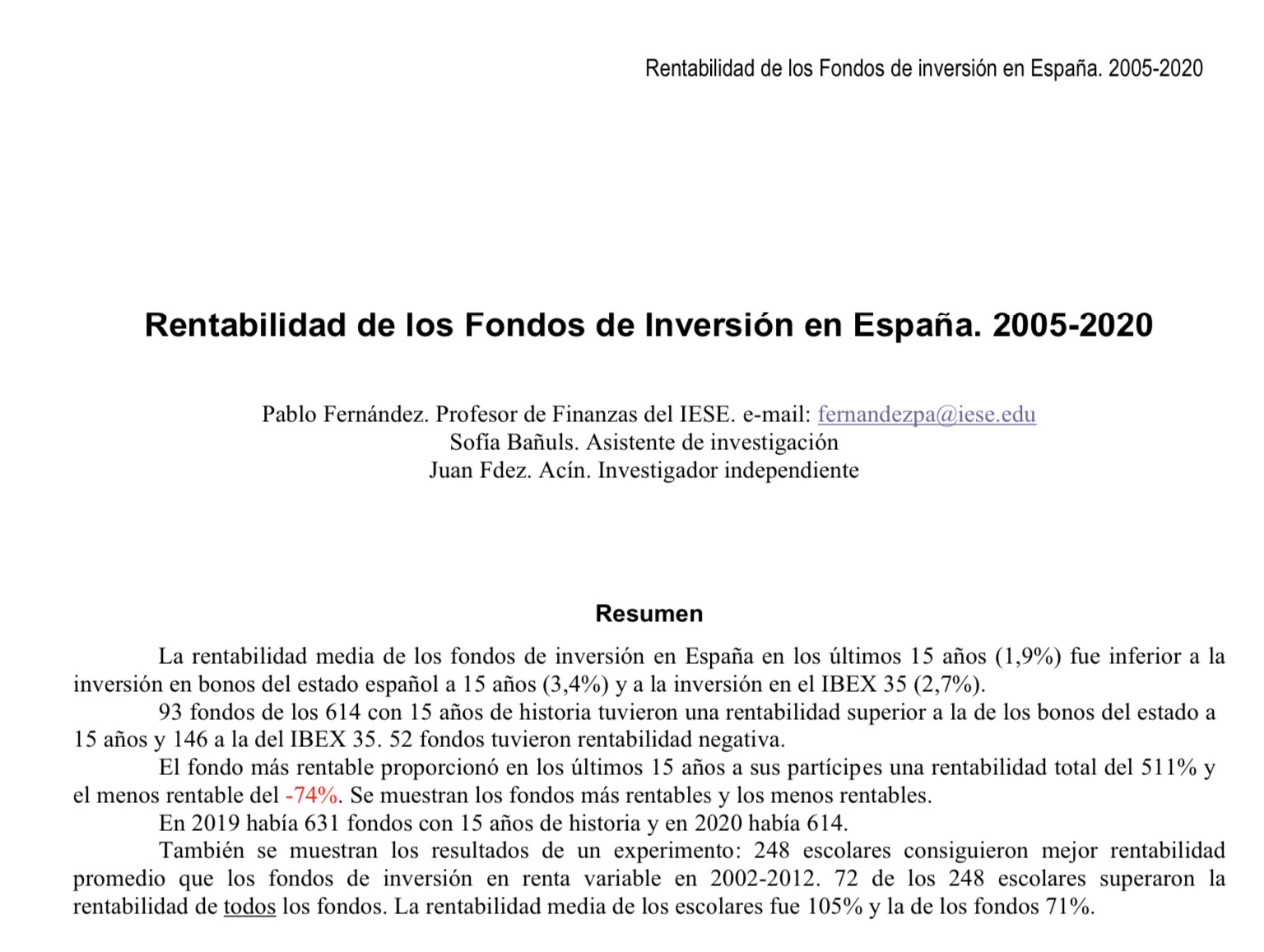

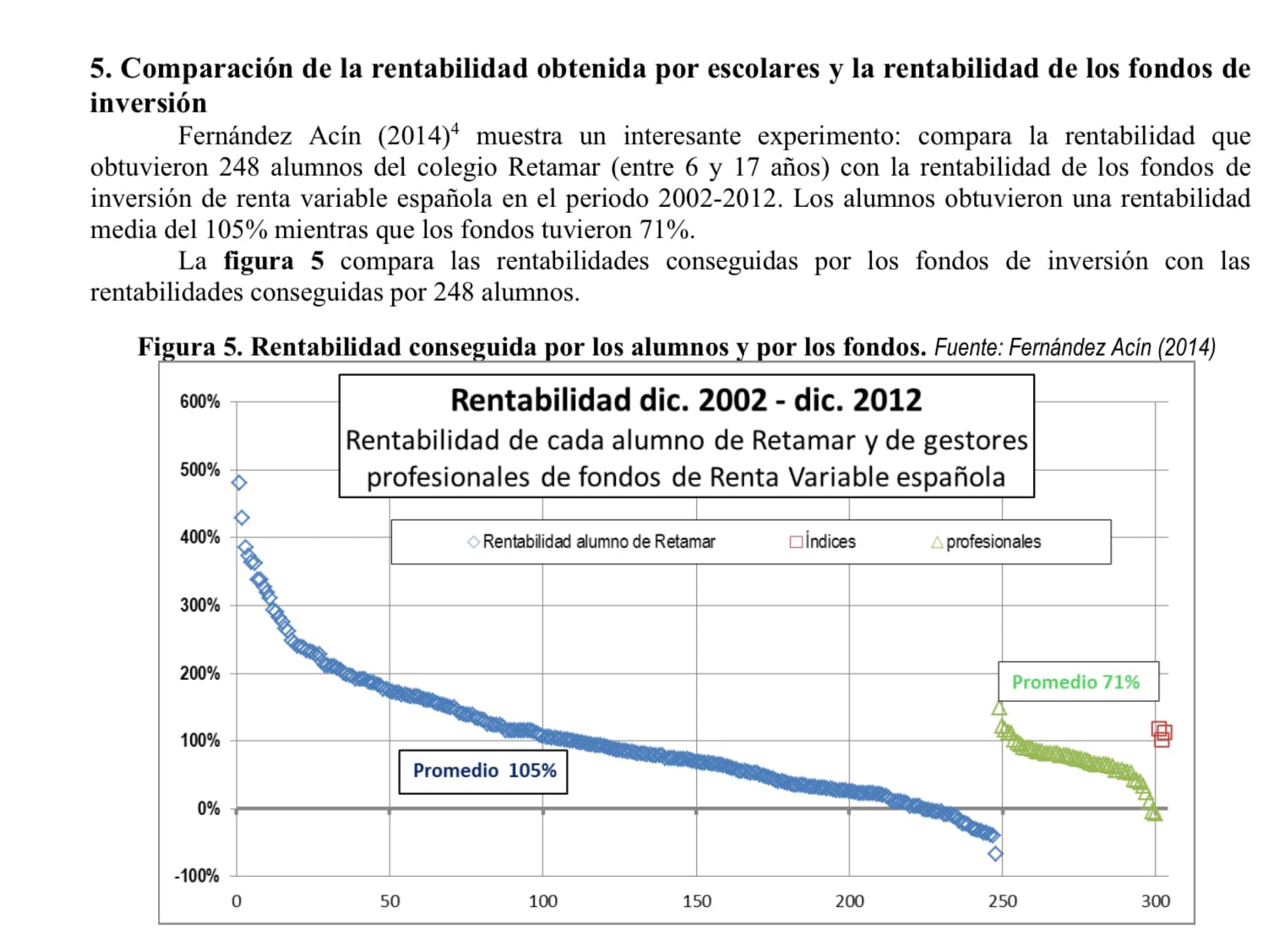

Mirando los resultados del primer mes del “Concurso Cazadividendos 2022” me he acordado de un experimento que hizo Pablo Fernández del IESE con los compañeros del colegio de su hijo:

Ya ha publicado MSCI los pdf con la evolución de los índices de factores. Aquí están ordenados según su evolución en lo que va de año. Datos en dólares y gross return:

MSCI World High Dividend Yield: -0,65% YTD

MSCI World Value: -1,22% YTD

MSCI World Minimum Volatility: -5,51% YTD

MSCI World Momentum: -7,72% YTD

MSCI World Small Cap: -7,54% YTD

MSCI World Quality: -8,01% YTD

Por comparar, el MSCI World en dólares y gross return acabó enero en el -5,27%YTD.

Una variante de los “monos tirando dardos” en un paseo aleatorio por wall street, con resultados muy similares. En este caso además lo mantuvo durante varios años, con resultados muy parejos

Tu anécdota más frustrante en tus años de inversor? ¿Y la más gratificante?

Lo más frustrante fue ver como mis análisis fundamentales de 2007 acababan en el desagüe en 2008. No podía explicarme cómo unas empresas “tan buenas y baratas” (creyendo que sabía lo que hacía) podían precipitarse al vacío.

En 2009, llegaron a mis manos los primeros libros de Bernstein y Bogle, además de profundizar en el Dividend Growth Investing, y todo cambió en mi forma de entender la inversión. Interiorizar las ideas de estos grandes divulgadores y aplicarlas a mi propia estrategia ha sido mi experiencia más gratificante como aprendiz de inversor.