La realidad es que ni el Value ni el Growth superan al mercado a largo plazo.

Que la indexación (es decir, la bolsa) va a tener periodos malos o negativos en el futuro es seguro. Igual que los ha tenido en el pasado.

Lo que pasa es que eso no hace que deje de ser la mejor opción disponible, en mi opinión. Los demás sistemas también tendrán rachas malas y encima tienen más costes y están menos diversificados. Esto último es totalmente objetivo.

Y no, las burbujas no se pueden identificar hasta que pinchan. A no ser que me demuestres que eres rico gracias a ponerte corto en las burbujas (Fama y French).

Así estoy yo desde hace más o menos un año con mi primer paquete de Naturgy. Y pronto llegaré a ese punto con paquetes de Red eléctrica, Enagás y Mapfre.

Enhorabuena, en menos de 2 años lo habras conseguido con los dividendos netos.

Tiene que ser una gozada encontrarte con un valor que has conseguido recuperar la inversion con los dividendos cobrados.

O lo puedes ver de otra forma, el capital que invertiste en Rio Tinto te ha producido en 6 años ese capital que tienes invertido en otras acciones. Vamos, casi como si te hubieran salido gratis.

Yo me tengo que conformar por el momento con Enagas que llevo con un 46% por los dividendos brutos recibidos y 5 empresas mas de mi cartera por encima del 30%, pero todo se andara.

Tú no, pero por estos lares, a la gente le encanta comprar barato. E incluso dicen que cuanto más barato más pueden comprar con la misma cantidad de dinero, ergo, cuanto más tiempo este barato mejor, no?

Yo no, yo soy rarito, “yo quiero” que mis inversiones suban siempre, antes de comprarlas, y sobre todo después. “No quiero” pasar años comprándolas baratas, quiero comprarlas y que suban sobre todo que suban más que de donde saqué el dinero. Que se le va a hacer, soy rarito.

Como “querer” y “poder” sin cosas diferentes, “puede” que no pase lo que “quiero”, y para todo lo demás “indexate y a dormir”.

Minuto 37:30. Marcos Álvarez de Masdividendos/Adarve:

"Independientemente de que estemos asesorando un compartimento de inversión, yo soy muy partidario de la gestión pasiva o indexada porque en el largo plazo es muy, muy difícil batirla…

Es que es ponerse delante de un tren.

Si ya sabemos que el 90% va a perder, es que ponerse delante de ese tren tampoco tiene…*"

A mí me encanta como habla Marcos Álvarez, pocos hay tan sensatos como él en este mundillo.

Creo que es en este podcast que comenta que amigos y familiares le dijeron que metían casi todo el dinero en Adarve para ayudarles en el lanzamiento y les dijo que solo una parte porque hay que diversificar en estrategias.

He intentado editar y ya no me dejaba.

Te hacía la pregunta porque tengo yo una gran parte de patrimonio invertida en indexa y me gustaría combinarlo con otra estrategia por dividendos. Algunos estudios dicen que los aristócratas del dividendo se suelen comportar mejor que el mercado.

Como en España no se puede invertir en fondos como el VIG, aunque creo que sí hay algún SPDR de aristócratas como ETF, estaba pensando en hacerme mi propio “VIG” seleccionando empresas con aristócratas (+25 años incrementando dividendo) y con valor en CQSS mayor de 35. El listado quedaría así:

Pues yo creo que hablamos de un factor más (como el growth, el value, el low volatility, etc.) y como tal, tendrá rachas mejores y rachas peores.

En mi opinión, a largo plazo, la rentabilidad debería ser parecida a la del World/ACWI. El mercado es muy eficiente y arbitra rápidamente las oportunidades. No veo por qué iba este factor a conseguir de manera consistente superar al mercado sin que se “encareciese” relativamente (y por tanto acabar con el outperformance).

Esto ya es algo distinto y, en mi opinión, peor. Una cosa es comprar el VIG, que está ampliamente diversificado y tiene bajos costes (288 valores y costes del 0,06%) y otra muy distinta es hacerte tu propia cartera DGI.

Vamos a caer en numerosos sesgos y vamos a estar bastante menos diversificados, así que probablemente nos vamos a perder esas pocas empresas de comportamiento extraordinario.

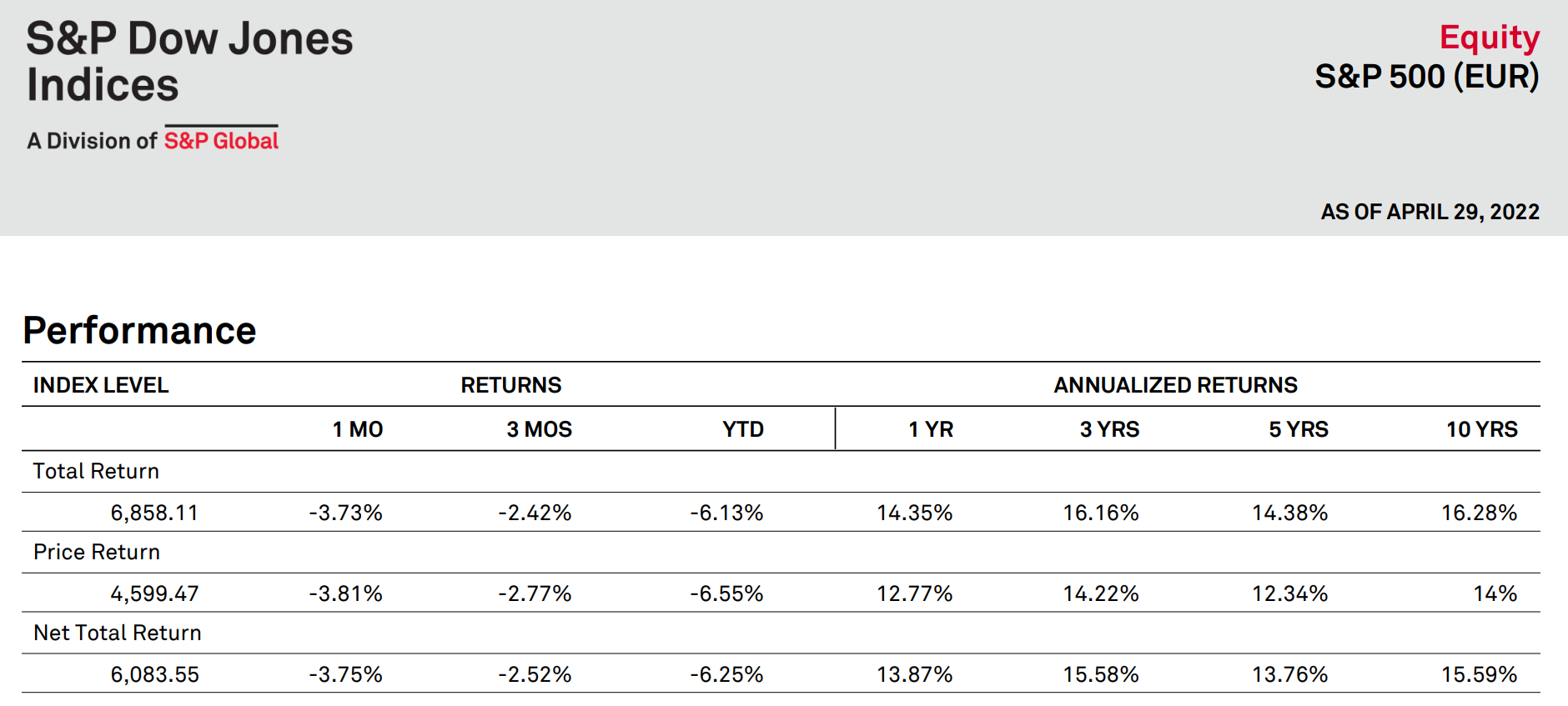

Hablando de factores, ya están disponibles los datos de abril. En USD, Gross Return y ordenados de mejor a peor desempeño:

MSCI World High Dividend Yield: -2,84% YTD

MSCI World Value: -5,38% YTD

MSCI World Minimum Volatility: -7,49% YTD MSCI World: -12,89% YTD

MSCI World Small Cap: -13,68% YTD

MSCI World Momentum: -16,30% YTD

MSCI World Quality: -16,50% YTD

Parece que se confirma un cambio en el mercado. Nos olvidamos del Quality y ahora lo que mola es el Value/High Yield (por lo menos de momento, veremos cómo acaba el año).

Lo que se me ocurre viendo esos datos es que el World a secas, dado que parece ser un punto intermedio, puede ser la mejor opción a largo plazo (salvo que tengamos una bola de cristal para saber qué factor va a ir mejor en cada momento).