Y lo bien que te lo has pasado? Imagino ![]()

Yo llevo otro camino y cada dia me lo paso mejor

Y lo bien que te lo has pasado? Imagino ![]()

Yo llevo otro camino y cada dia me lo paso mejor

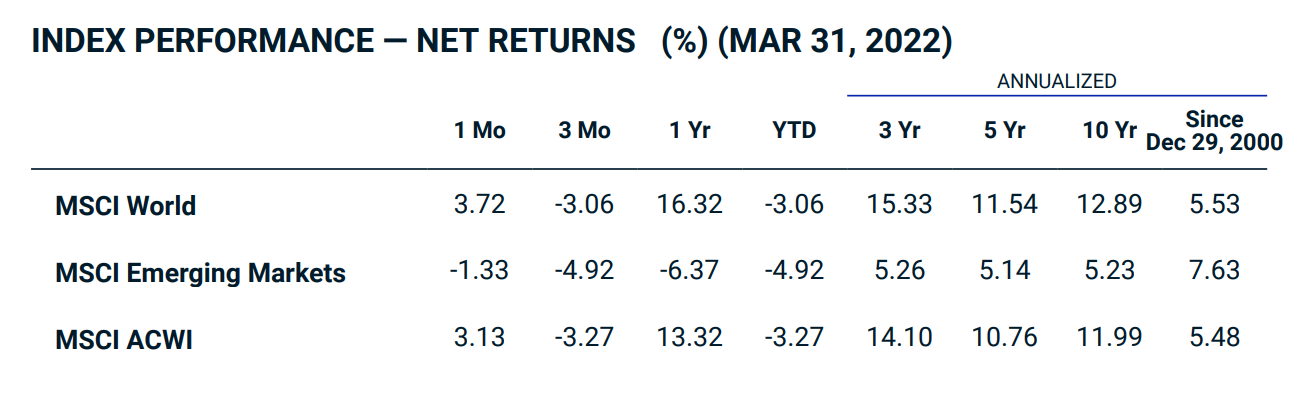

Marzo de 2022:

Otros índices:

Factores a final de marzo (en USD y Gross Return) ordenados de mejor a peor desempeño:

MSCI World High Dividend Yield: +0,46% YTD

MSCI World Value: -0,48% YTD

MSCI World Minimum Volatility: -2,81% YTD

MSCI World: -5,04% YTD

MSCI World Momentum: -5,63% YTD

MSCI World Small Cap: -6,40% YTD

MSCI World Quality: -8,51% YTD

He estado echando un vistazo a las principales posiciones de este índice (solo por curiosidad ![]() ), ya que parece que este año las acciones de dividendo son las que mejor se están comportando. Aquí pongo las 42 mayores posiciones con sus pesos. Seguro que alguna nos suena:

), ya que parece que este año las acciones de dividendo son las que mejor se están comportando. Aquí pongo las 42 mayores posiciones con sus pesos. Seguro que alguna nos suena:

Yo hubiera pensado que habría mucha energía pero es que no veo ni XOM

Seguramente no pasen alguno de estos criterios

Porque el único sector que se descarta de inicio son REITs

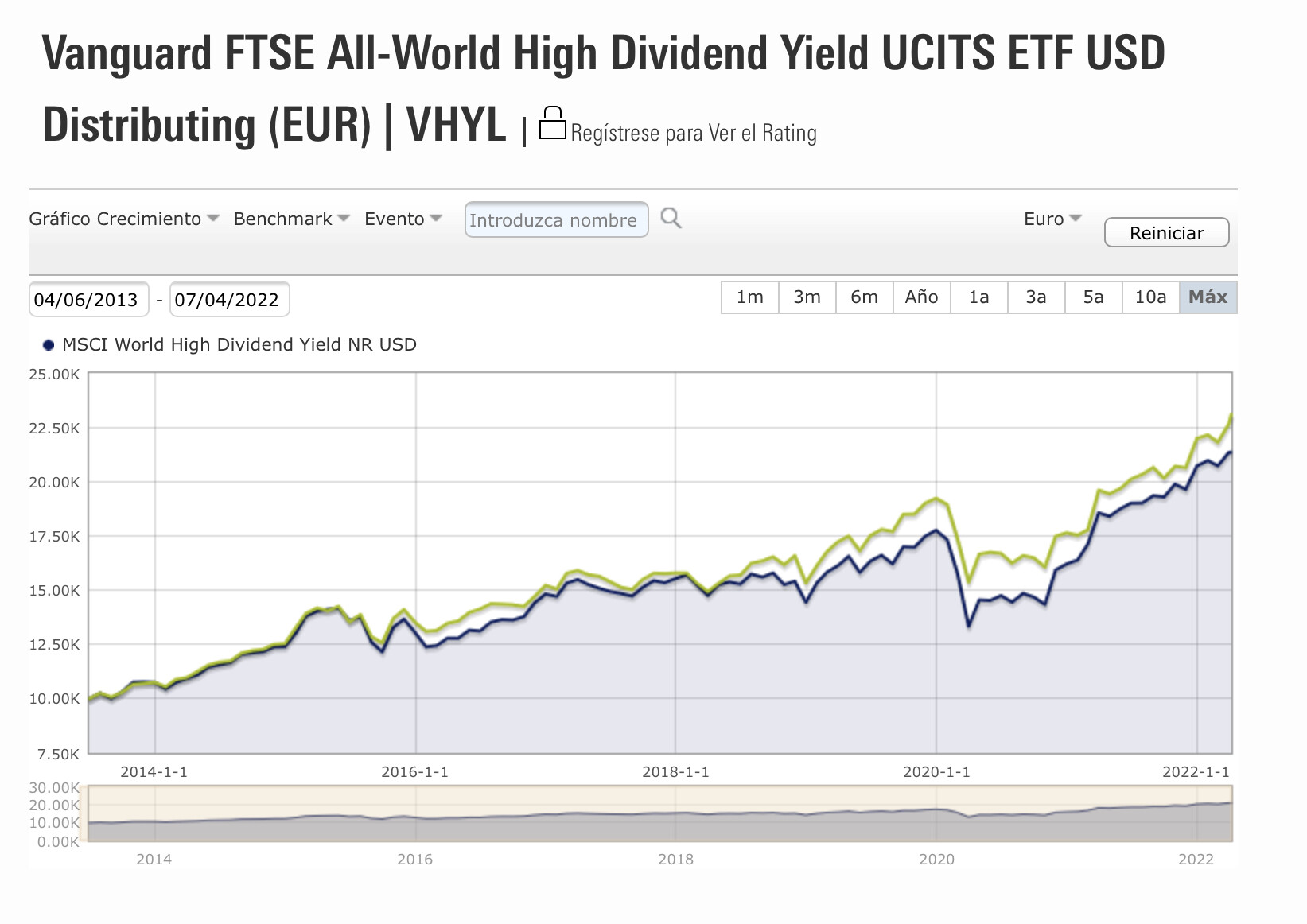

En el FTSE High Dividend Yield index sí que aparece, al menos en el ETF de Vanguard VHYL:

La primera española que veo es Iberdrola.

Último audio de Antonio Rico de hace unos días. Habla de indexación, Cartera Permanente, defiende la inversión en dividendos crecientes, etc. Un par de perlas:

Minuto 4:55:

—¿Crees que hay inversores que pueden ganar consistentemente al mercado?

— No, yo creo que no se puede.

Minuto 7:22:

— A los diez años el 90% pierde (respecto al índice). Pero es que a los 30 años el 99% pierde. Y si lo hacemos con la rentabilidad asociada al riesgo, a 30 años no hay ningún ganador.

Sí tuviera que recomendar a alguien un método de inversión, probablemente tiraría por la indexación: fácil, sin necesidad de aprender sobre empresas, puede automatizarse… en fin, bien.

Pero ¡PEEEERO! no hay nada perfecto.

Y la indexación tiene una parte grande de publicidad también.

El famoso mercado. Es mi mayor problema. No se define nunca ese ente. Un inversor de Estados Unidos probablemente ha batido consistentemente al mercado Ibex35 durante los últimos 10 años. ¿Es poco tiempo? ¿Mercado es respecto a lo que inviertes? ¿Es mercado entonces la media de fondos comercializados por los bancos? Discutible como poco, por impreciso.

Y que lo venda un tipo que tiene un fondo como Baelo ¡¡¿¿??!! Cómo es que no compra para su fondo 100% de índice/mercado. Qué pasa, está engañando a sus clientes ¿?

Alguien indexado pierde siempre respecto al índice. Comisiones. Luego el 100% de los que se indexan pierden respecto al índice al segundo de invertir. No es necesario esperar 10 años para ello y sin tener ni el 10% de posibilidades de ganarlo. Y si lo asociamos a lo aburrido que es invertir en índices y lo poco que se aprende así, peor inversión personal posible.

No es que esté en contra de indexarse, es que no me gusta esta falta de limpieza lógica.

Posiblemente estaría defendiendo la indexación si los argumentos fueran en contra…

Es cierto que hablando o foreando se habla del “mercado” sin concretar y a veces queda un poco ambiguo. Sin embargo, en estudios o estadísticas siempre queda clarísimo contra qué se compara.

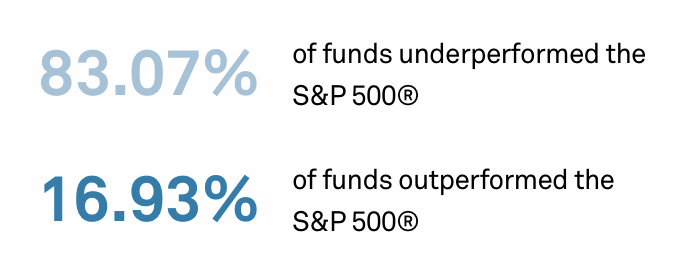

Si te vas por ejemplo a la web de SPIVA, en USA a 10 años:

Cristalino. No hay duda ninguna.

En esto estoy totalmente de acuerdo.

Esto está clarísimo y es evidente. ¿Quién lo niega?. La diferencia es que con un indexado te vas a quedar a un 0,10% ó un 0,20% y si inviertes de cualquier otra manera te vas a quedar a un 2%, 3%, 4%… a saber.

No estoy en absoluto de acuerdo. Yo creo que hay que aprender mucho para darse cuenta de que la inversión indexada es lo mejor.

De hecho, he leído a personas que están en contra de la indexación que luego comentan cosas que te hacen pensar “claro, ahora lo entiendo”.

¿? Yo no veo esa falta de “limpieza lógica” por ningún lado.

El Wordle español de hoy es un claro guiño a @Bass ![]()

El mercado es el S&P500, ¿no?

Así que no es el MSCI World, ni comprar el mundo y echarse a dormir.

Así que sólo sería necesario comprar el S&P500.

Me vale. Gracias.

Ojalá alguien hubiera invertido en tecnológicas los últimos años… Nasdaq… o ser Noruego (la bolsa Noruega bate al S&P500 en 30 años)

No sé si alguien lo niega, lo que no veo es que se exponga. Nunca.

Sí leo consistentemente que la mayoría quedará por debajo del mercado, así que indéxate.

Y creo necesario dar luz a que la indexación 100% queda por debajo del mercado. Siempre.

Vale, culpa mía.

Era un simple chistecillo parodianto lo del minuto 7:22 de Rico.

Bien podría haber dicho: “Y si lo asociamos a la rentabilidad asociada al riesgo que obtienes con un fondo garantizado al 2%, el indexarse pierde”.

No tiene mayor importancia.

Lo de “falta de limpieza lógica” ha sido por no encontrar la palabra correcta.

Llamémoslo “sesgo”. Si prefieres, “propaganda”. (Edito: hablo de Rico, no de Bass).

E insisto: no estoy en contra de la indexación.

No es defender un método sobre otro.

“antes de que los costes de intermediación hayan sido deducidos, la rentabilidad obtenida por inversores en acciones como grupo es exactamente la misma rentabilidad que la obtenida por el propio mercado. Por tanto, después de descontar esos costes, los inversores obtienen rendimientos inferiores al mercado. Hecho: La única forma de maximizar la proporción de la rentabilidad de mercado a las 100 millones de familias a las que la industria de fondos sirve es minimizar las costes soportados por los accionistas de los fondos.”

“Si el mercado da rentabilidades negativas en un período, en media los inversores de gestión activa obtendrán también rentabilidades negativas. No existe un escenario en el que el mercado lo haga mal y la mayoría de los inversores de gestión activa lo haga bien. Es simple y llanamente imposible.

De hecho, después de comisiones, como hemos visto antes, lo harán peor. El ensayo de Bogle da información sobre el porcentaje de fondos de gestión activa que invierten en acciones americanas que lo hacen peor que su índice a 15 años. El resultado es un espectacular 92,4%. Los fondos han perdido 1,5% al año durante este período en comparación con sus índices de referencia, lo que equivale a un 25% de menor rentabilidad.”

Hoy ha ocurrido un nuevo hito en mi cartera. Con el dividendo que ha abonado hoy Rio Tinto, se ha convertido en la primera empresa que tengo que me ha pagado en dividendos más de lo que pagué por ella (hablo de dividendos brutos).

La compré en junio de 2016, así que esto ha tardado casi 6 años en suceder.

Ojalá salieran todas la inversiones así.

Al hilo de estos últimos mensajes, quiero un destacar un aspecto que para mí es muy importante. Dejando a un lado que para mí la manera más rentable de rentabilizar a largo plazo los ahorros es indexarse al mundo y dejar pasar el tiempo, la sencillez de operación indexado un no tiene precio. Tener un único producto que representa un todo es un auténtico lujo.

Esto que comento antes lo pongo en el contexto de los momentos más fastidiados de un inversor, las caídas gordas. Está claro que cada uno actua de manera diferente ante una. Esta él que no hace nada pero en general si que suele hacer al menos alguna compra y venta de diferentes stocks para ajustarse al nuevo paradigmao “aprovecharse” de las ¿gangas?. Esto al final te genera tensión. En cambio tener un único producto te aporta la tranquilidad de que si tocas algo solo tienes que tocar un único producto y estas atacando todo el mercado. Tener un muerto individual en el armario por mucho tiempo es muy factible (¿TEF?) y que el mercado en si se quede muerto creo que es menos posible. Me quedo con la segunda opción.

Yo tengo parte de mi cartera indexada. Y en los últimos años es de mis mejotes posiciones. Pero (siempre hay un pero), qué pasará quando vuelva a estar más de una década en negativo?? Porque volverá a pasar, la única duda es cuándo.

Y decir que el resto de estilos también estará planos o en pérdidas, pues depende, en el ejemplo de abajo (lo he visto hoy, no lo he validado, pero…) el value o europa arrasó al SP500.

https://twitter.com/mellizonomics/status/1517473268609040385?t=fJKhP3tsEAe_hmG5tG92dQ&s=19

No pretendo decir que la indexacion es mala opción, para nada. Simplemente que no veo claro que una mayoría aguante (o aguantemos) más de 10 años en rojo mientras otros estilos no dejan de subir (y los cuñados fintuit nos lo recuerden a diario).

Fantástico, 10 años pudiendo comprar barato.

Ya veo a muchos excitándose.

PD: la teoría ya me la sé, no?

La realidad es que el que elige un estilo que se pasa muchos años peor que “el que está de moda” no suele sentir placer por poder comprar más barato, sino “dolor” por el coste de oportunidad.

Casi todos los cambios de estilo que he visto en los últimos años diría es por esto (y seguramente los próximos también).