Aceptas no batir al mercado pero a cambio posteas rubicompras, posteas tus divis mensuales, te alegras de ver como van creciendo, nos cuentas tus aventuras y desventuras con el broker, con el ansia de comprar, etc y de paso ganas el premio al forero novel del año.

Si solo escribieses una vez al año para decir que has comprado cada mes participaciones del MSCI World no sabríamos ni quien eres

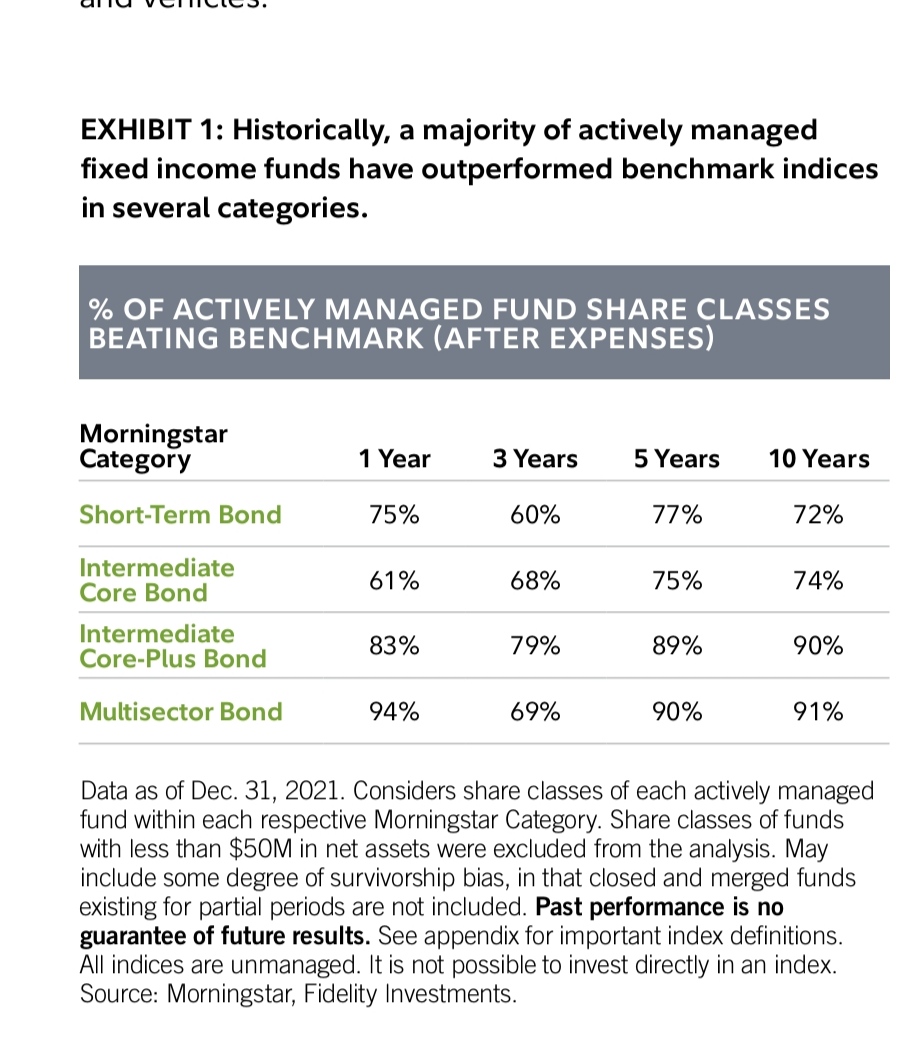

Curiosamente quizá la parte esa de RF podría estar mejor en un fondo activo de RF ya que parece ser que ahí sí que suelen batir al índice de referencia

Que crees que puede entrar ahi, en lo que llaman psicologia?

Pues muchas cosas, teniendo en cuenta que cada inversor es diferente y sus circunstancias son diferentes.

Batir al mercado no entra dentro del apartado psicologia, para mucha gente su objetivo es tener una entrada de ingresos pasivos y que su cartera se revalorice año tras año, tan simple como eso, nada mas, y nada menos.

En una cartera indexada la parte de renta fija no persigue la rentabilidad si no la descorrelacion con la renta variable y por eso se prefiere renta gubernamental de alta calidad crediticia.

Esos fondos activos de renta fija suelen buscar rentabilidad en emisiones de menor calidad crediticia.

Luego llega 2022 y ves como la renta fija gubernamental cae tanto o más que la renta variable y se te queda cara de tonto

Yo no llevo renta fija en la parte indexada pero el que la lleve en un porcentaje alto (cartera permanente, Baelo o una cartera 60RV/40RF por ejemplo) pues se habrá llevado una sorpresa al ver que no ha habido ninguna descorrelacion y que se ha comido una buena bajada de la RF pero no disfrutó de las subidas de la RV de los años pasados.

Pues la verdad es que yo no lo entendí así al poner que comparan los fondos activos con su benchmark. Pero viendo el título de cada benchmark creo que puedes tener razón y estar demasiado confusa la comparativa.

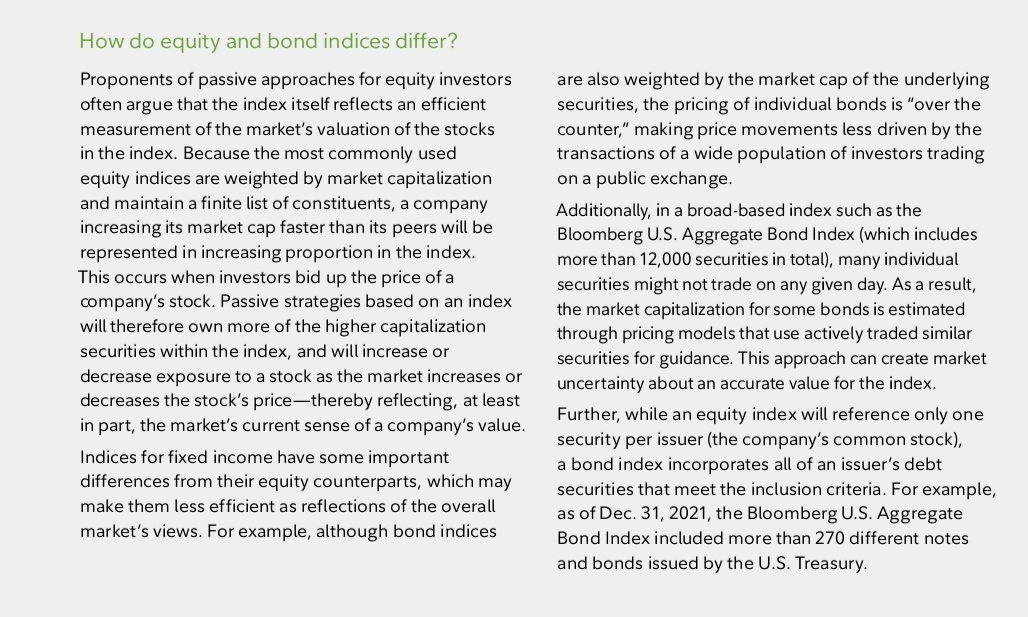

Yo he leído varias veces que la renta fija indexada no es la mejor forma de invertir en renta fija, ni por rentabilidad ni por volatilidad. Por lo que traía el comentario a este hilo es para resaltar que los fundamentos que hacen difícilmente batible a la gestión pasiva en renta variable (por lo de la eficiencia del mercado) no se cumplen en renta fija.

Así lo explican los gestores de Fidelity, no sé si es exactamente así o hay otras razones

Hace un par de meses la estuvieron “agobiando” A mi madre en los dos bancos donde tiene dinero. El objetivo era que subcribiera algun fondo o algun producto, uno de ellos era directamente unos contratos, otro era renta fija de españa e italia. Me alegro que me preguntase y la aconsejé que no cogiera nada.

Uno de los folletos que la leí para que se diera cuenta de lo que había ponía literalmente: 4 escenarios posibles de menos favorable a mas favorable.

Resumen, menos favorable a 3 años -0, 68% anual. Mas favorable a tres años 2,04%.

Cuando lo vió me dijo: mejor no hago nada no?

No entiendo que saquen en el folleto directamente que vas a perder dinero. Es como pegarse un tiro en el pie… O que van muy sobrados.

Confían que el cliente no lo leerá y sólo escuchará al “vendedor” decirles que es seguro. Y listo. Encima lo del folleto es cierto así que ellos han sido diligentes.

MSCI World High Dividend Yield: -5,63% YTD

MSCI World Value: -7,73% YTD

MSCI World Minimum Volatility: -8,90% YTD MSCI World: -13,94% YTD

MSCI World Small Cap: -15,27% YTD

MSCI World Quality: -17,30% YTD

MSCI World Momentum: -19,90% YTD

Teniendo en cuenta la evolución este año del cambio eur/usd, ya deben estar en positivo YTD en euros el HDY, el Value y el Minimum Volatility.

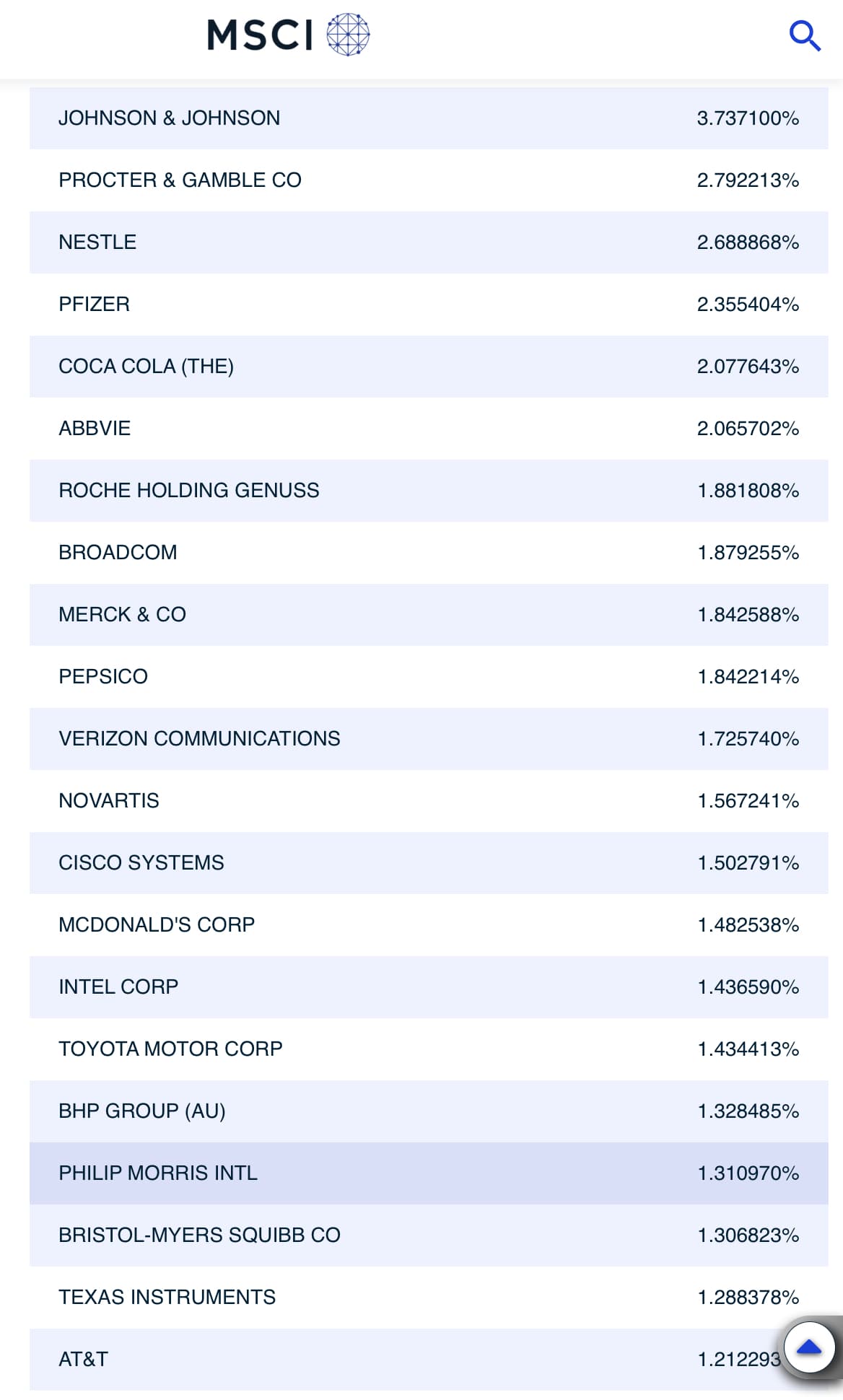

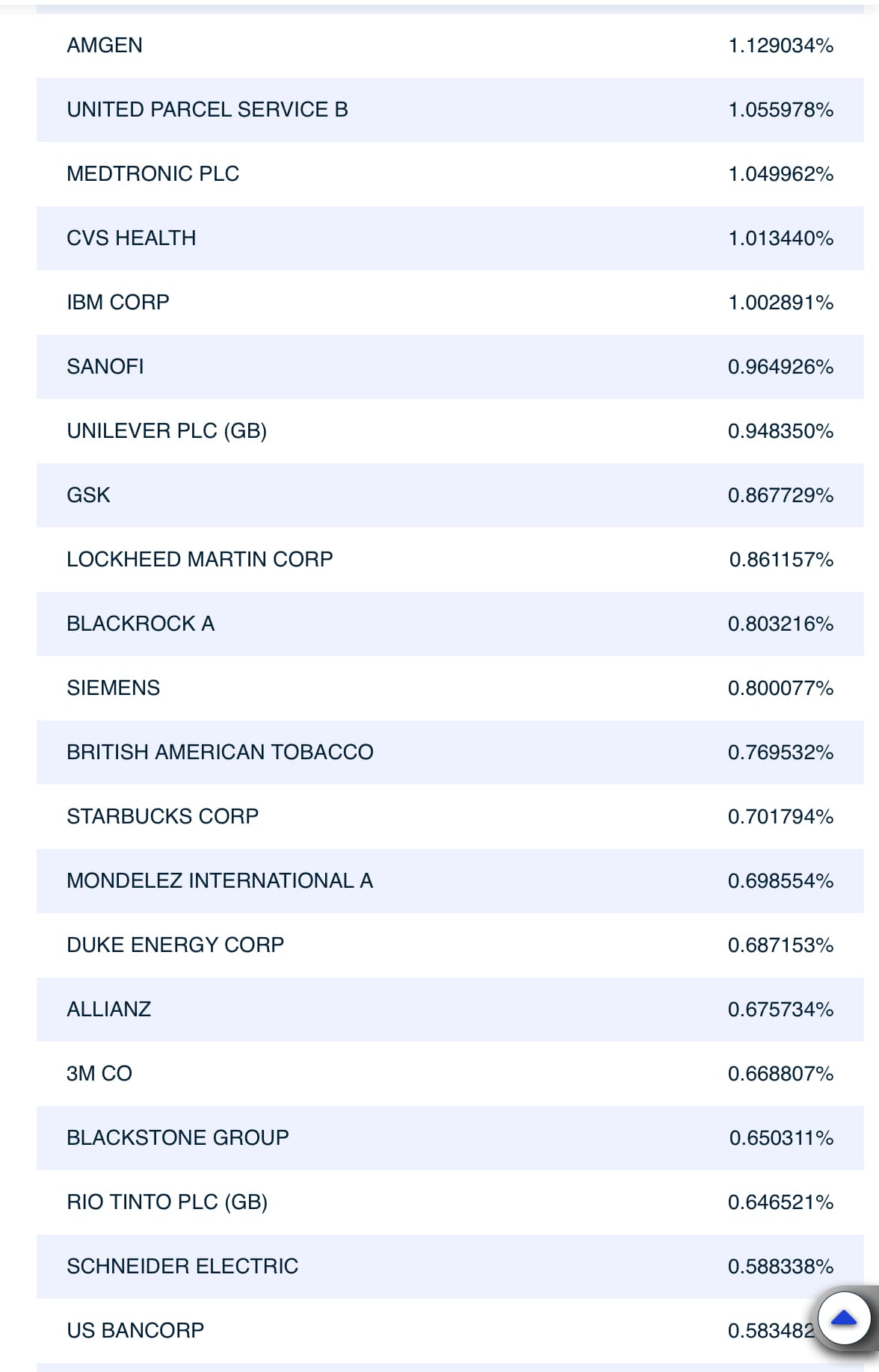

Es normal que muchos foreros tengan este año la cartera en positivo y estén ganando al World. Recordemos los principales componentes del World High Dividend Yield actualizado a junio:

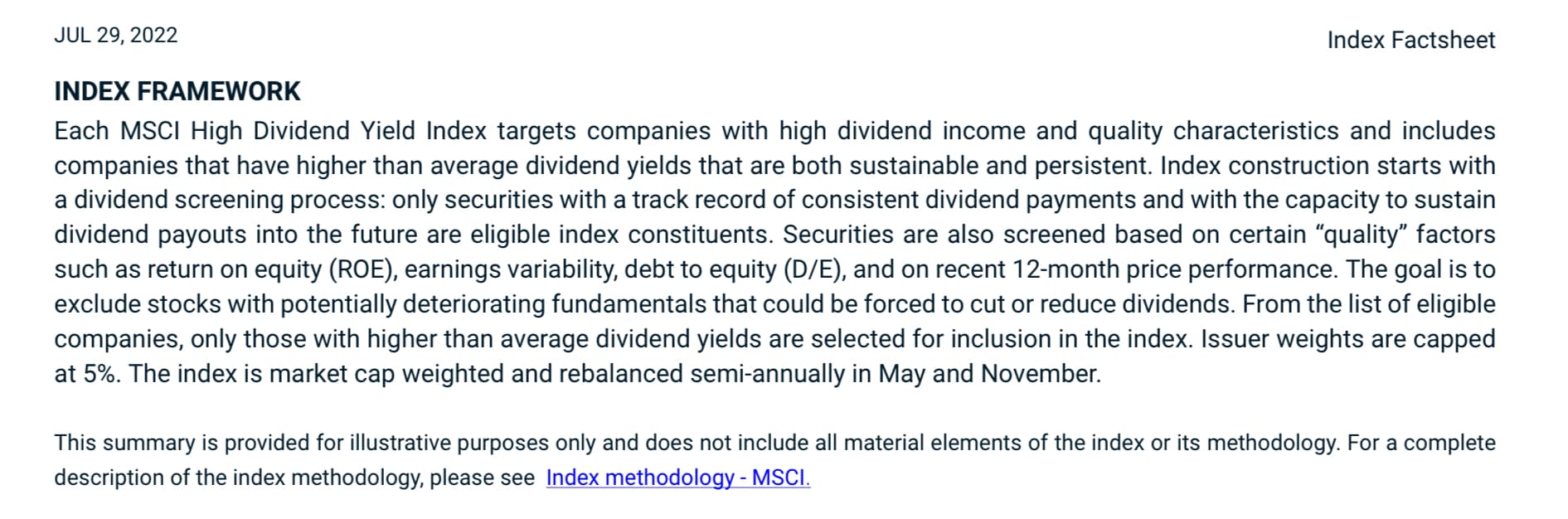

Hola Bass, donde puedo leer los criterios de selección del indice?

Aun que su creación sea por “factores” la ponderación también se guía por capitalización como el World? Gracias.