Hombre, para afirmar eso habría que estar seguros de que “banks, telcos and industrials” serán malas inversiones en el futuro.

Yo no tengo ni idea. Prefiero fiarme del mercado.

Hombre, para afirmar eso habría que estar seguros de que “banks, telcos and industrials” serán malas inversiones en el futuro.

Yo no tengo ni idea. Prefiero fiarme del mercado.

Que se vuelva a poner la corbata

Hay algún índice que replique al high dividend yield? El q pones?

El índice es el MSCI World High Dividend Yield, que yo sepa no hay ningún fondo en España que lo replique, en su día encontré algún ETF.

Saludos

He encontrado este ETF:

Pero si lees en “Filosofía de inversión” pone lo siguiente:

Vamos, que eso ya no es un ETF indexado a un factor que se ha estudiado que tenga outperformance a largo plazo. Es otra cosa.

También he encontrado este:

https://www.hl.co.uk/shares/shares-search-results/x/xtrackers-msci-high-div-yield-ucits-etf

Pero, a pesar de lo que dice en el nombre, luego pone que el índice que sigue es este:

Y luego he encontrado este:

Que tiene este benchmark:

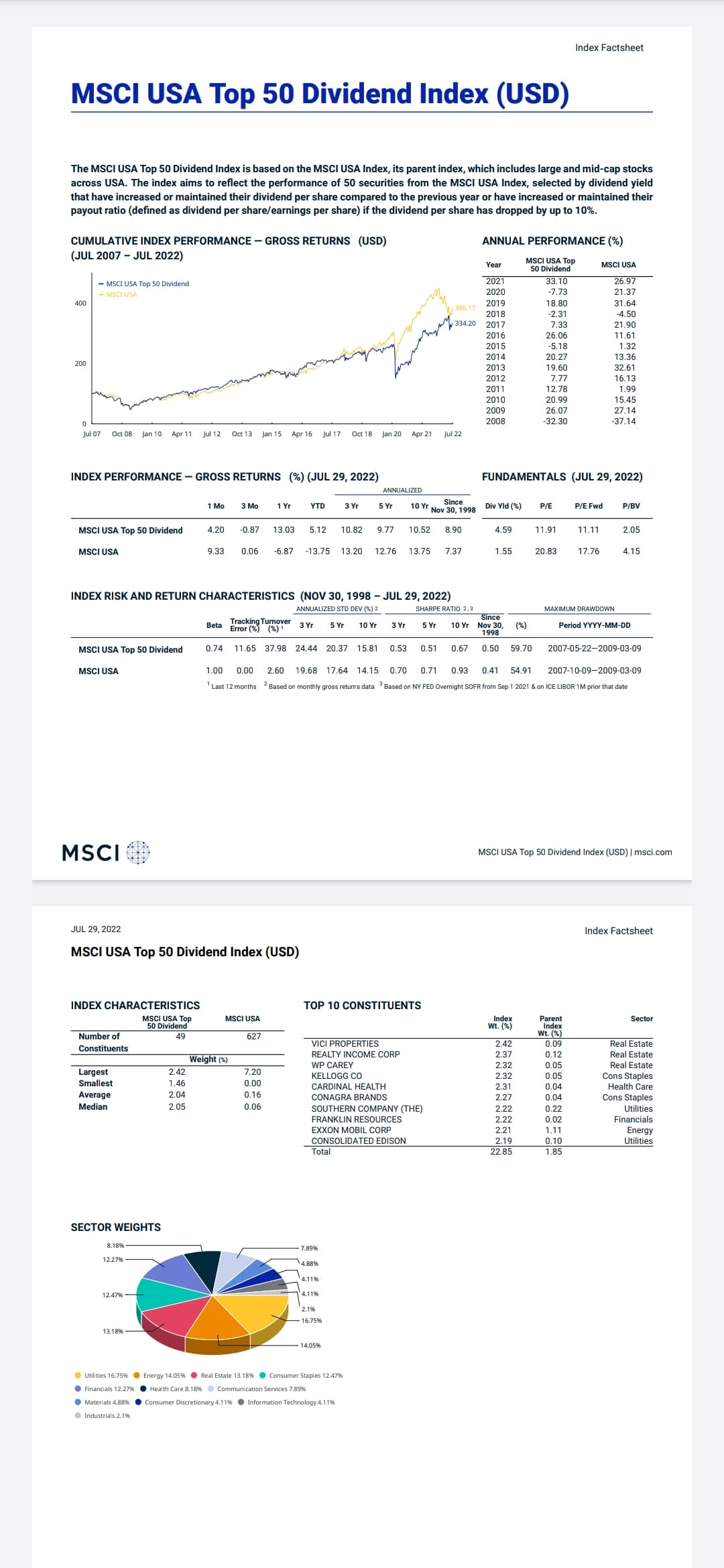

Bass estuve indagando en la página de msci pero no conseguir dar con los listados completos como el que muestras tu. Solo los folletos con los las 10 principales posiciones.

Encontré un índice curioso llamado top 50 dividend (o algo similar) pero no di con la composición completa.

No se si tu me podrías ayudar…

Aquí tienes todos los componentes de todos los índices MSCI con la correspondiente ponderación. Tienes el World HDY, el Quality, el Value, el ACWI, etc. Hay muchísimos en el desplegable:

Edito: estoy buscando el MSCI USA top 50 Dividend Index en ese listado y no lo encuentro

Gracias Bass

Bass es el Boss…

Ves como Bass es el boss. ![]()

![]()

Gráfico aportado por quixote1 en masdividendos:

No sé si recuerdas @Marcos_Torcal_Garcia que estuvimos discutiendo esto una vez por lo comentado por Buffett en un vídeo.

Estoy de vacaciones Bass.

![]()

![]()

Son dos cosas, por una parte la calidad de la empresa, por la otra la valoración. En cualquiera de las dos y comparado con una persona, como decía Bufett, es fácil saber si una persona esta gorda o delgada, no así saber su peso. Pero en el caso de las empresas si es muy difícil si una empresa su calidad es gorda o delgada, o su valoración es gorda o delgada. Y aunque lo sepas y aciertes, el mercado puede estar diciendo otra cosa. Yo siempre he pensado que tesla es un despropósito de precio, el mercado dice que vale eso, y la calidad se la presuponemos. Pero yo solo compraría tesla si divide por 20 su precio, no sus acciones como viene siendo habitual.

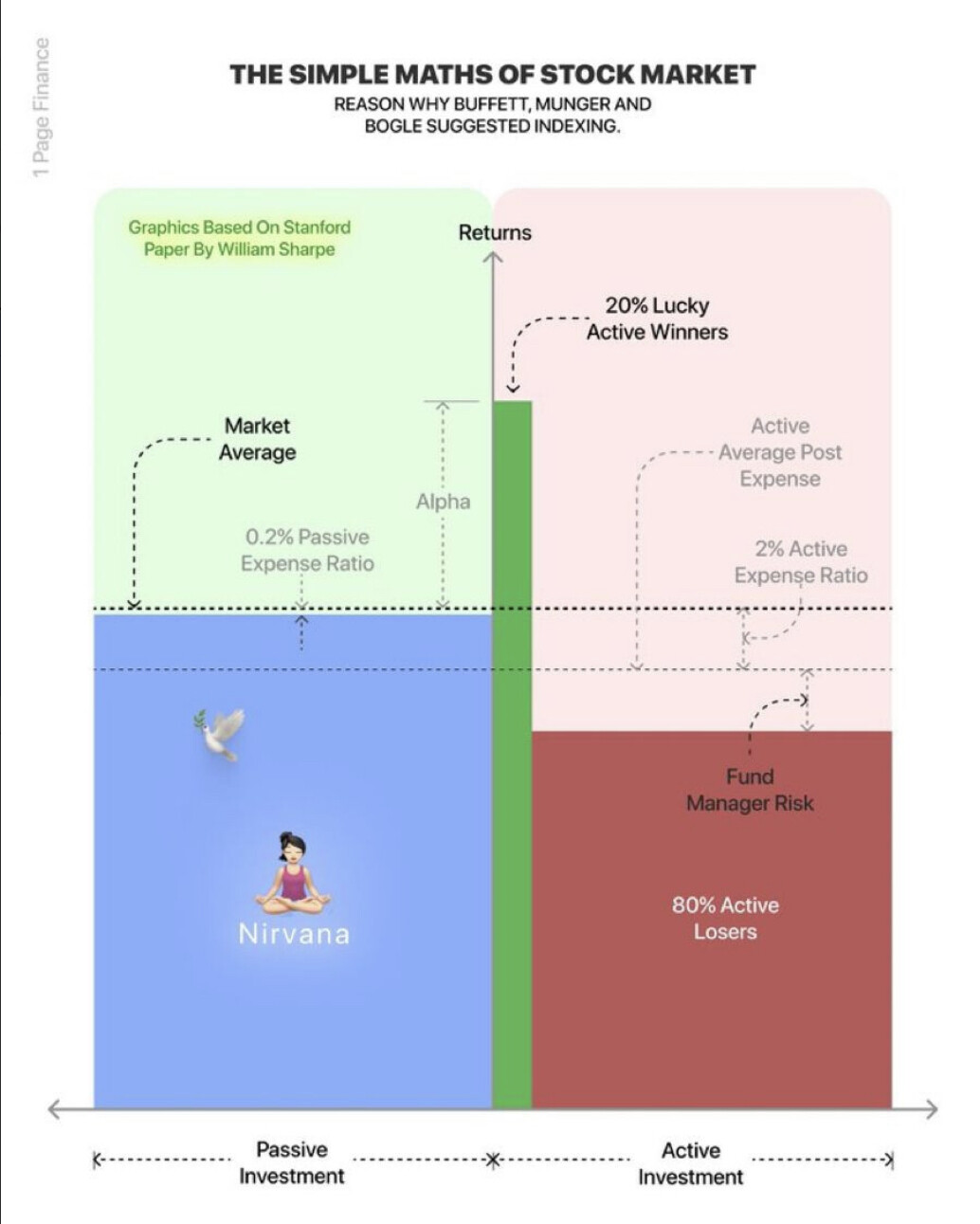

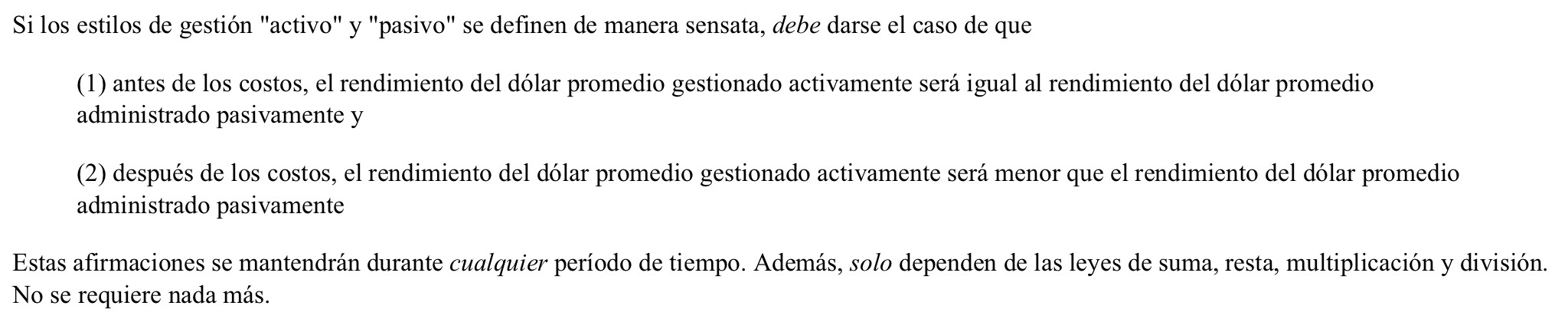

https://web.stanford.edu/~wfsharpe/art/active/active.htm

William Sharpe, tercer premio Nobel de Economía que leo que recomienda la inversión indexada:

https://web.stanford.edu/~wfsharpe/art/talks/indexed_investing.htm

MSCI World Small Cap: 4.550 posiciones

MSCI World: 1.517 posiciones

MSCI World Value: 943 posiciones

MSCI World HDY: 349 posiciones

MSCI World Momentum: 347 posiciones

MSCI World Quality: 302 posiciones

MSCI World Minimum Volatility: 288 posiciones

Entiendo que para cada MSCI World habría un fondo de inversión disponible. Me resultan interesantes para algún día diversificar del world normal al mixto supercombo ese aunque al final estoy seguro que llegaré al mismo sitio.

Gracias @Bass, seguramente lo has explicado anteriormente pero ahora veo mas claro el razonamiento al que hacía tiempo le estaba dando vueltas.

Traduzco y resumo lo que sigue al extracto que pones:

Lo que no terminaba de entender es lo que está en negrita, que en versión original es:

“the market return must equal a weighted average of the returns on the passive and active segments of the market”.

Ahora bien leyendo el segundo enlace he visto a lo que se refería…

Si ‘market return’ es 10%, el inversor pasivo obtendrá un rendimiento del 10% sin incluir costes.

Supongamos que en el ‘market’ hay un porcentaje de inversores pasivos del 25%, eso quiere decir que el 75% restante son inversores activos.

Estos últimos tendrán diferentes rendimientos, algunos el 15.1%, otros el 3.4%, otros el -23.0%, etc. Pero la media del rendimiento de los inversores activos deberá ser del 10% ya que los pasivos tienen el 10% y el ‘market’ el 10%.

Como los inversores activos tienen mas costes que los pasivos, la media del rendimiento total de los inversores activos siempre será menor que la de los pasivos.

Entiendo el razonamiento pero veo que tiene truco ya que primero tenemos que definir el ‘market’ en el que nos movemos y después elegir el tipo de inversión. Pasiva solo hay una en ese mercado pero activas pueden haber casi infinitas en ese mismo mercado.

Para simplificar, supongamos que solo hay 100, no tendría sentido invertir 1$ en cada una de las 100 opciones de inversión activa, ya que está claro que nos dará menos rendimiento que invertir 100$ de forma pasiva.

Ahora bien, no tomamos la inversión activa como un todo sino que el inversor activo solo elige una de las multiples opciones de inversión activa y lo que carece de sentido es invertir por igual en todas las opciones de gestión activa que pueden haber en el ‘market’, a eso me refiero con lo de truco. Al elegir solo una de las posibles opciones de gestión activa, no está demostrado que vaya a ser peor que la pasiva.

Lo que demuestra William F. Sharpe es que no tiene sentido invertir en todas las diferentes gestiones activas en ese ‘market’.

Corregidme si me equivoco.