Pero un índice como el SP & 500 donde está muy ponderado tech (cosa de la que no me quejo en absoluto, porque la tecnología es el presente y futuro, la única incógnita es hacia que dirección) e infraponderados los sectores que menos me gustan / de mayor ciclicidad. Me parece mucho más atractivo para invertir y olvidarme (sin entrar en temas más obvios como el trato al accionista, situación económica en ambos países y un gran etc.).

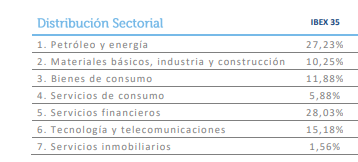

Por el contrario, en el Ibex, tenemos un 65,51% del índice solo entre energía, finanzas y materias primas. Esto lo hace muy atractivo en ciertos entornos, pero también es el causante de la gran ciclicidad, y por ende, no lo puedo considerar un índice de invertir y olvidarme. Otra cosa es que a nivel de acciones individuales existan algunas de gran calidad, pero ya es otro tema. Como índice, que es lo que valoro aquí, es demasiado reactivo a cambios macro.

Es que esto tampoco tiene por que ser cierto, al ser un trader también hace inversiones en corto plazo. En las revisiones semanales ha adelantado algunos trades en los que ha entrado, como montarse en el índice chino, y alguna otra cosa con activos de diferente índole.

Además en su estrategia a medio plazo, dijo que estaba comprado de renta fija americana porque le genera un rendimiento de más del 4% sin poner en riesgo ni un euro, por lo que en liquidez 100% no está. Yo si veo una acción dando más de un 4% de dividendo, teniendo la tranquilidad que no va a perder ni un euro de su cotización, también estaría comprando como buena acción defensiva, rindiendo por encima de la inflación a largo plazo.

No podemos sacar conclusiones de inversores que usan estrategias que poco tienen que ver con la nuestra. A mi me gusta la info macro que da y como explica sus tesis de mercado.

En cuanto al DCA yo también creo que lo mejor es hacerlo indexándose al world, que en acciones concretas.

De todas maneras, las estrategias dependen mucho de las personas y su situación, y a mi, de momento, no me sacan del DGI, aunque reconozco que tengo un % indexado al world haciendo DCA

Conozco sus movimientos, no digo que esté mal o bien.

Se que es un inversor de perfil conservador cuyo propósito es el de mantener el mayor poder adquisitivo posible. Pero si hace un video específico vanagloriando la gestión activa sobre el DCA en lo pasivo, y por el contrario, tus resultados son presumiblemente muy inferiores al total return de lo pasivo, algo falla.

Para lo que asumo que es su estrategia está perfecto, perder lo menos posible. Pero luego si se te escapa la lengua y hablas de maximizar beneficios, hay un choque de discursos.

Sin duda. Pero no por nada todas nuestras historias se parecen tanto. Los españoles siempre hemos tenido cierto apego a esas viejas glorias porque era muy complicado conocer otra cosa. Y en lugar de haber pasado página, ahí han seguido.

Reconozco que me gustan sus análisis, ya que suele argumentar lo que dice. Que uno esté de acuerdo o no con sus argumentos, pues eso, allá cada uno. Que me gusten sus análisis tampoco quiere decir que los siga a pies juntillas, simplemente es información que utilizo, junto con otra mucha más, para tomar mis propias decisiones y ya equivocarme yo por mí mismo, no por lo que digan terceros.

También hay que agradecer que sea capaz de reconocer que se ha equivocado, que no es algo que se vea mucho por ningún lado.

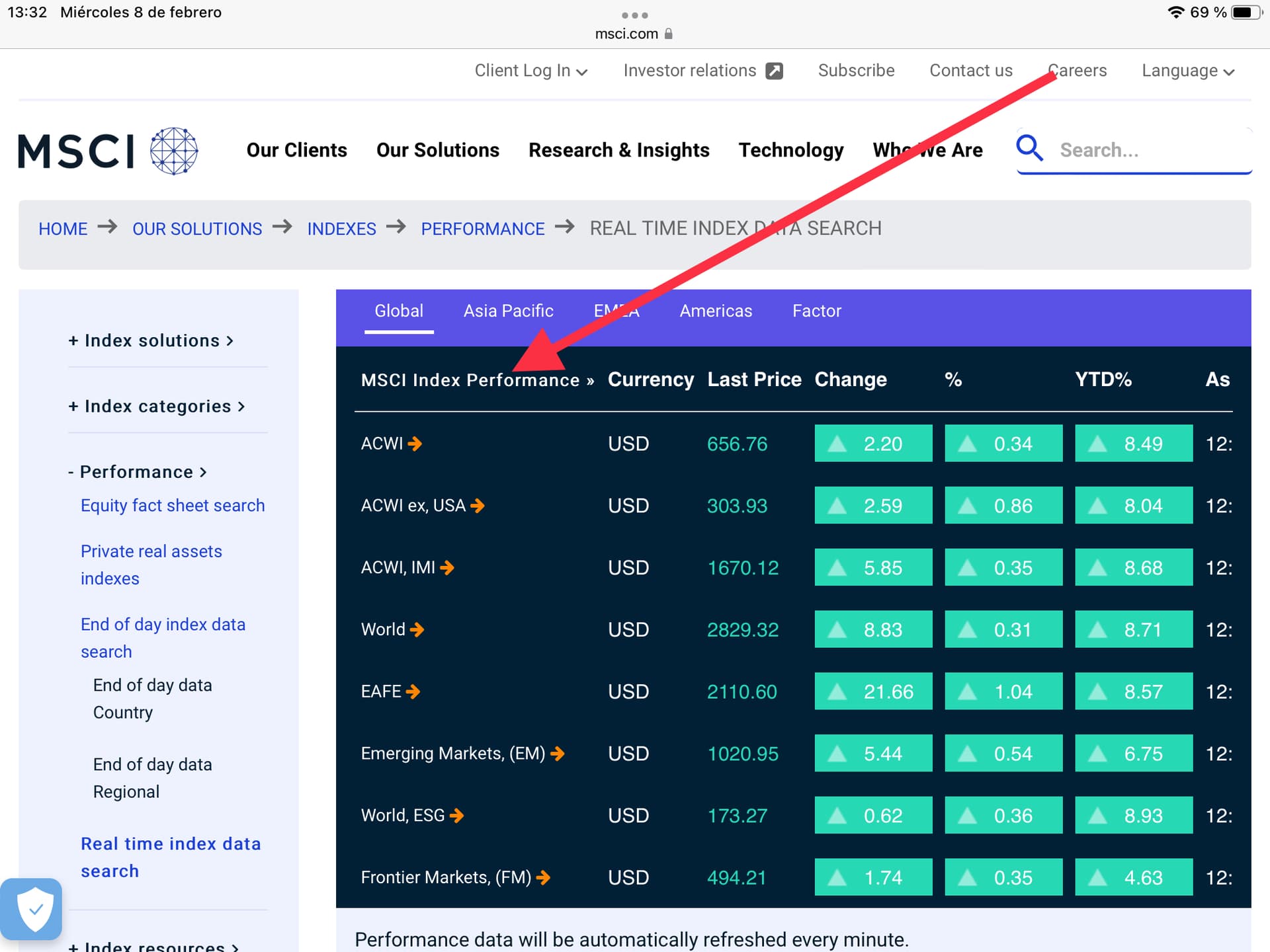

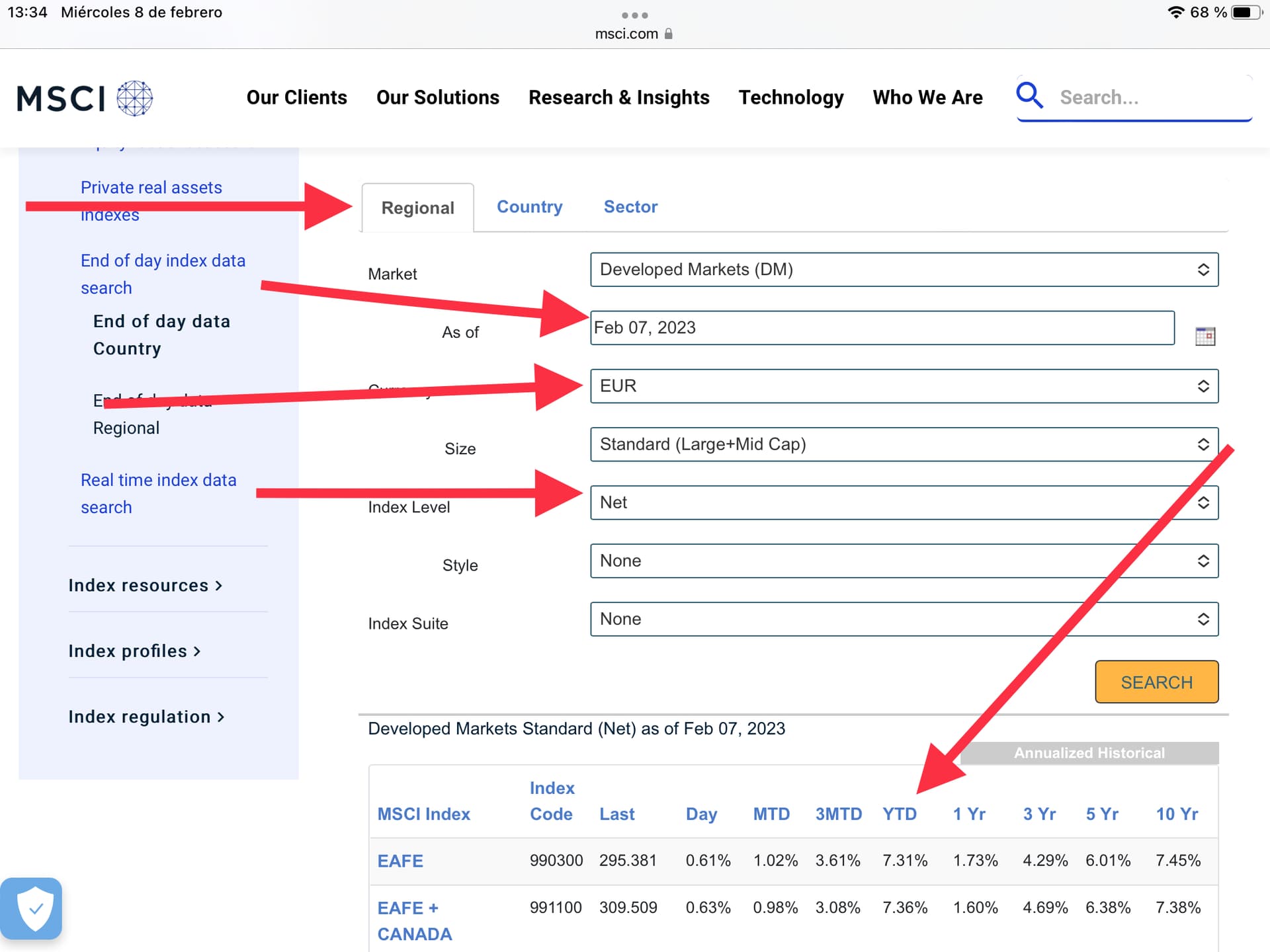

Vamos a ver cómo han empezado el año los factores (USD, YTD, a final de enero):

MSCI World Small Cap: +9,29% MSCI World: +7,10%

MSCI World Quality: +6,19%

MSCI World Value: +4,71%

MSCI World High Dividend Yield: +2,83%

MSCI World Minimum Volatility: +1,88%

MSCI World Momentum: +1,10%

Pues de momento el año muy distinto al año pasado y la mayoría de los factores por debajo del World a secas.

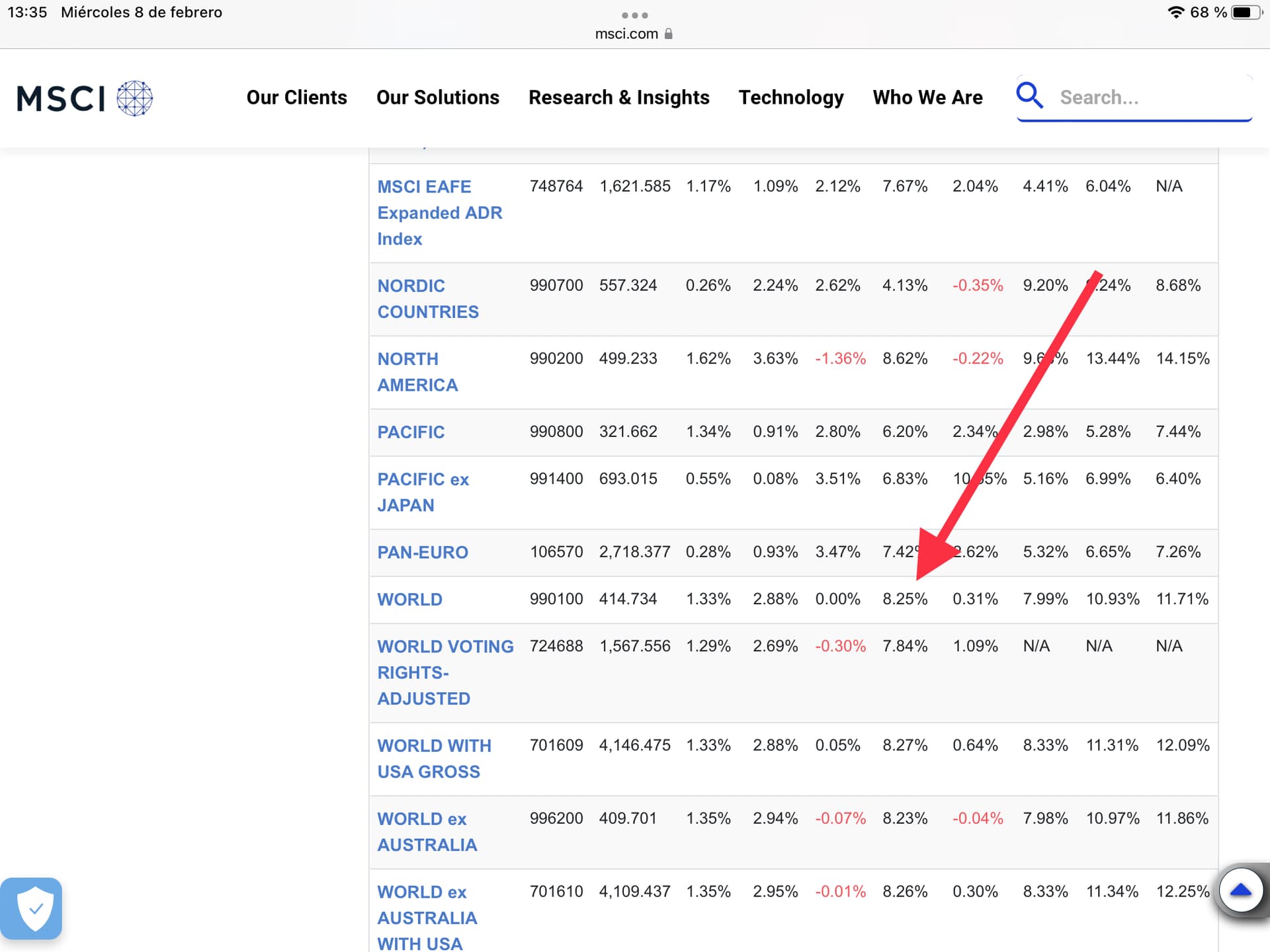

Es lo normal… el año pasado. ¿Por qué es lo normal? Porque el año pasado el High Dividend lo hizo especialmente bien (en 2022 en USD):

MSCI World HDY: -3,93%

MSCI World: -17,73%

Y aquí casi todo el mundo tienen un sesgo HDY o DGI en sus carteras. Así que es normal que casi todo el mundo haya ganado al World el año pasado, lo haya calculado o no (siempre y cuando haya estado “tranquilo” con las compraventas y haya tenido poco movimiento).

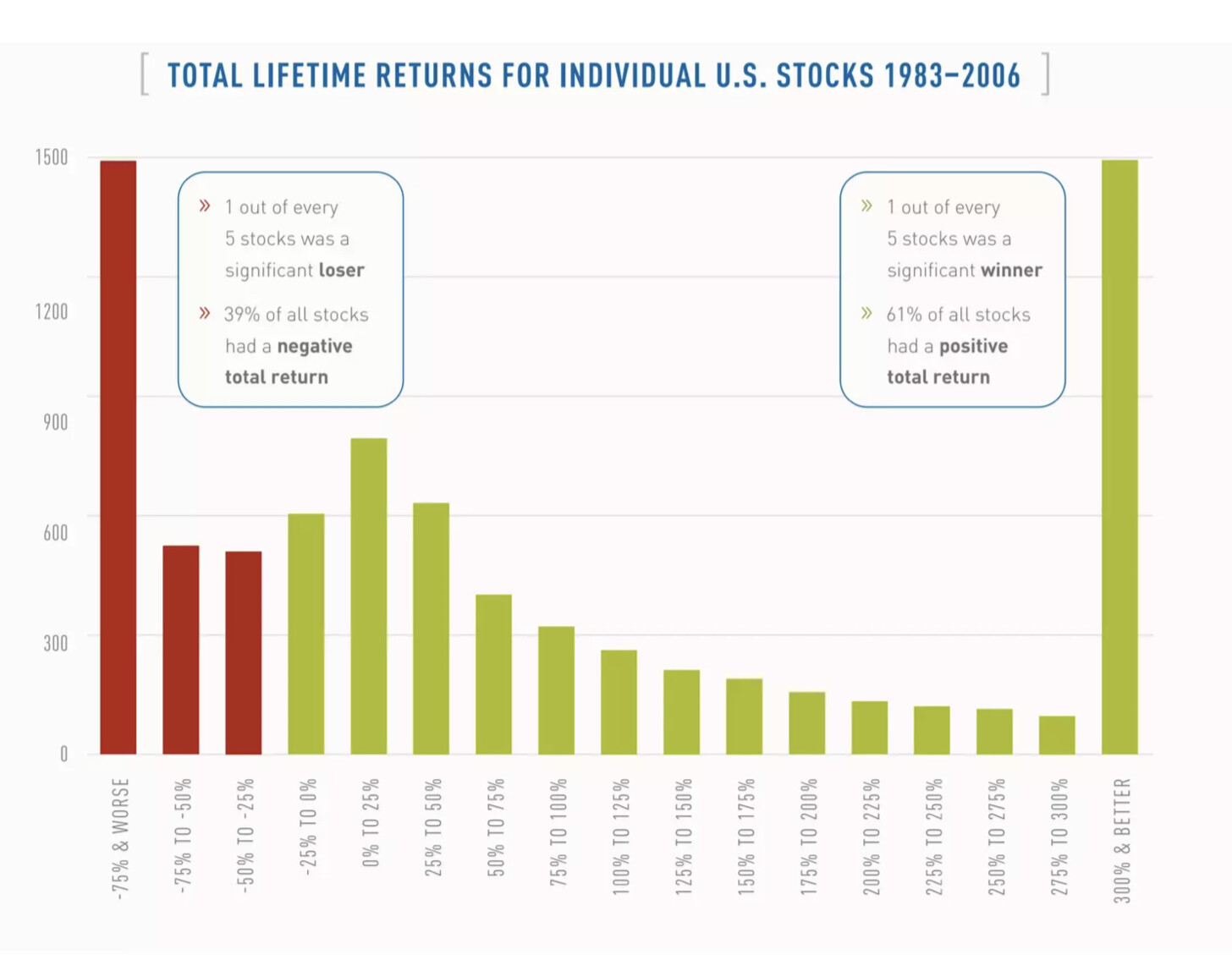

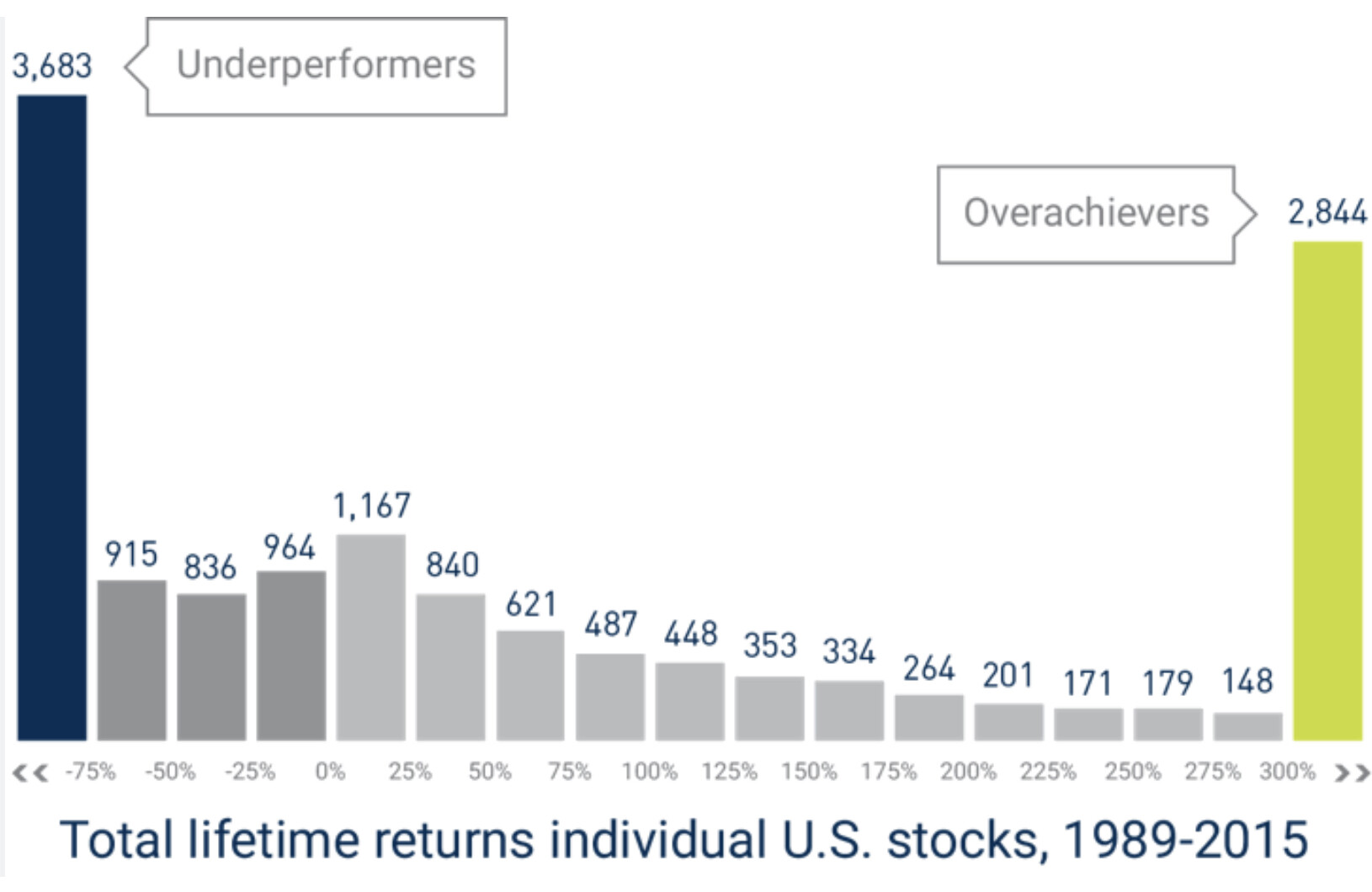

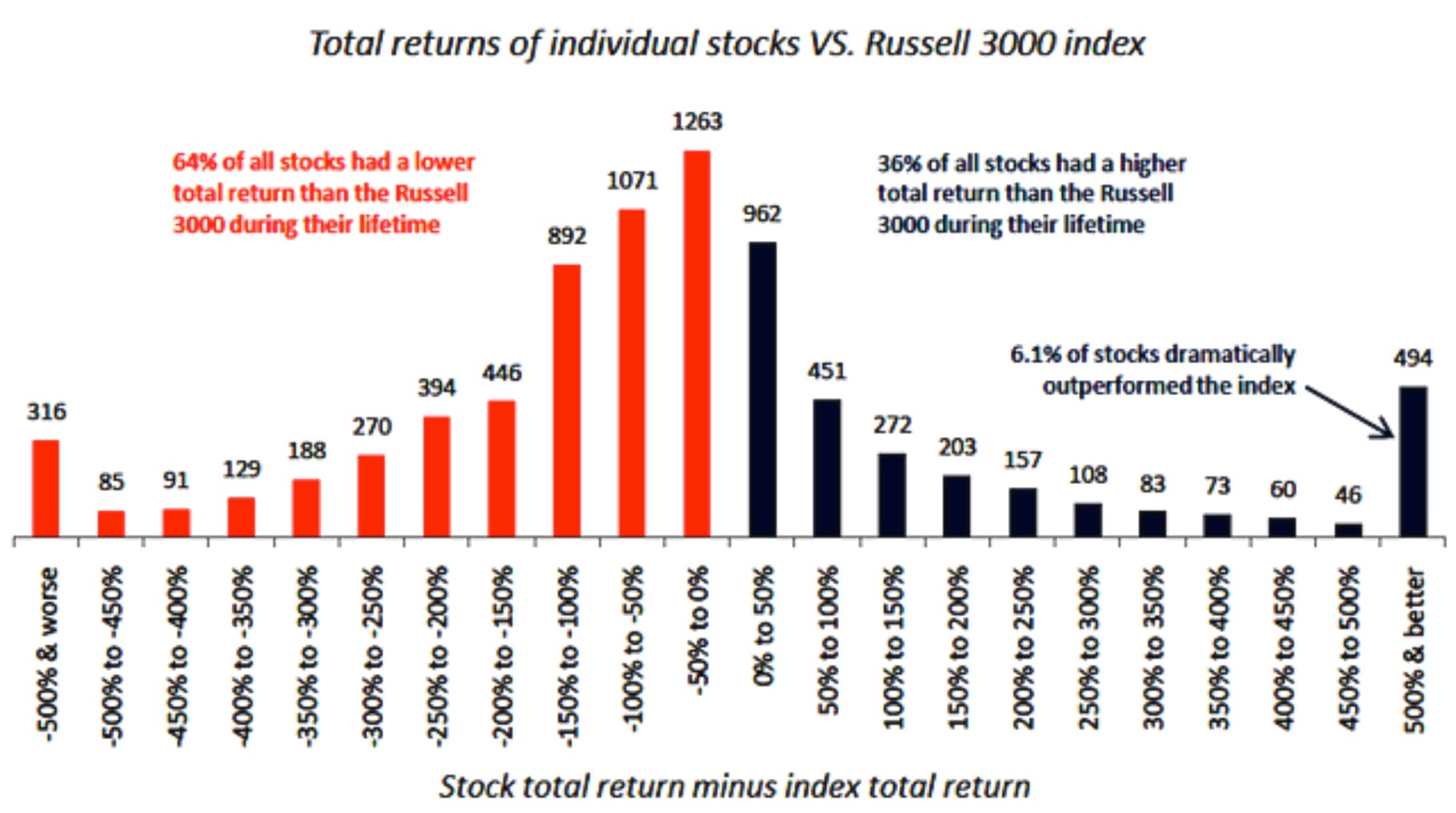

Pero amigo, el largo plazo es otra cosa. Yo creo que es muy, muy difícil superar a un índice amplio y global (World, ACWI, SP500) mientras siga ocurriendo esto o algo parecido:

Buenas Bass, tengo varias preguntas que me han ido surgiendo:

¿qué “versión” del Vanguard Global Stock tienes? No sé si será el IE00B03HD191

Me suena que lo tienes en MyInvestor, ¿estás contento con ellos? En ese caso, si vas vendiendo trimestralmente en ING, ¿has pensado qué harás cuando el Vanguard Global Stock sea cada vez mayor? ¿Seguirás en MyInvestor con él exclusivamente? No te planteas según vendes las acciones ir comprando en el mismo ING por ejemplo un ETF de iShares indexado al MSCI World (si no quieres variar) o incluso ACWI o S&P500?

Sí. Bueno, no tengo ningún problema. La verdad es que la página es muy simple. Pero es que lo que yo hago es más simple que el mecanismo de un chupete. Mientras me dejen hacerlo sin coste, nada de lo que quejarse.

Si el precio de tener acceso gratis a los Vanguard es una interfaz cutre, qué quieres que te diga, dónde hay que firmar.

Cuando el Vanguard sea grande y tenga importantes plusvalías (esperemos), la idea es dejar de aportar y seguramente aportar a un iShares indexado al World. Pero fondo, no ETF. Si puede ser en algún sitio distinto que ING o MyInvestor, mejor. Pero si no hay opción de otro broker sin comisiones, lo compraría en MyInvestor. En ING no compraría porque prefiero fondo a ETF y además ya tengo mucho dinero en ING. Si puedo, prefiero diversificar broker.

La idea en un futuro es no tocar el Vanguard y las disposiciones que tuviera que hacer (regla del 4%, del 3% ó la que sea) serían del iShares, que tendría menos plusvalías acumuladas y tributaría menos.