Es que ahí comentas cosas que todavía no sé o no he decidido. Por ejemplo, no tengo claro que vaya a vender toda la cartera. Si empezara ahora desde cero, sí tengo claro que sería con indexación al 100%. Pero es que no estoy empezando desde cero.

Ahora mismo tengo 58 empresas en cartera. De esas, 16 están en negativo. Imagínate que sigue todo parecido a como está ahora y voy vendiendo 4 posiciones al año, para ir compensando dividendos hasta al 25% (además de no tributar por plusvalías porque no hay plusvalías). Dentro de 4 años me encontraría que solo me quedarían posiciones en positivo. A partir de ahí ya tendría que empezar a tributar por las ventas, y eso no lo tengo claro. Cada vez que lo pienso me acuerdo de esta frase de Malkiel:

«The one thing that I’m absolutely sure about is that the less money I pay to the provide of the investment product, the more is going to be for me… look for a low cost solution… Bogle says “in the investment business, you get what you don’t pay for”»

Vender posiciones en positivo lo único que me asegura es que, además de las comisiones de ING, le voy a pagar las gambas a Pedro Sánchez, a Feijoó o al que toque. Eso sí que es absolutamente seguro. Que luego me vaya a ir mejor con el indexado, o lo suficientemente mejor como para compensar los impuestos que he pagado, está por ver.

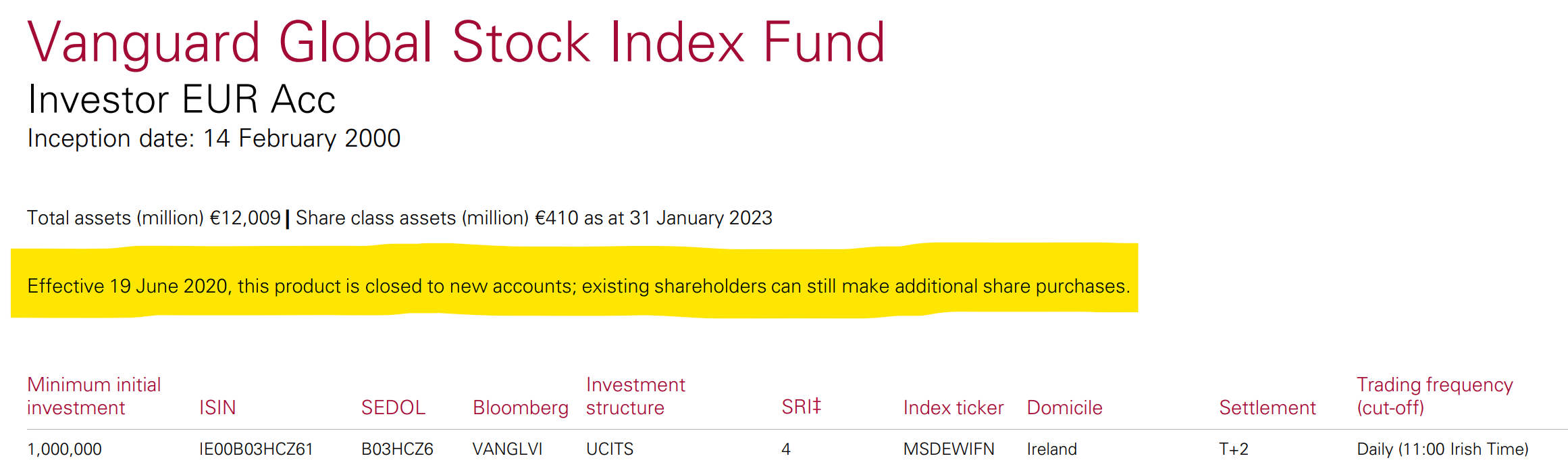

A veces, cuando veo mi rentabilidad por debajo de World, me dan ganas de dejar de marear la perdiz y hacer una venta “fiscalmente neutra”. Es decir, vender de golpe todas las acciones que tengo en negativo y las acciones que tengo en positivo necesarias, de tal manera que las plusvalías y minusvalías se compensen. Todo lo vendido iría al Vanguard y me quedaría con una cartera de unas 20 acciones top en cuanto a rentabilidad, que creo no me compensaría vender.

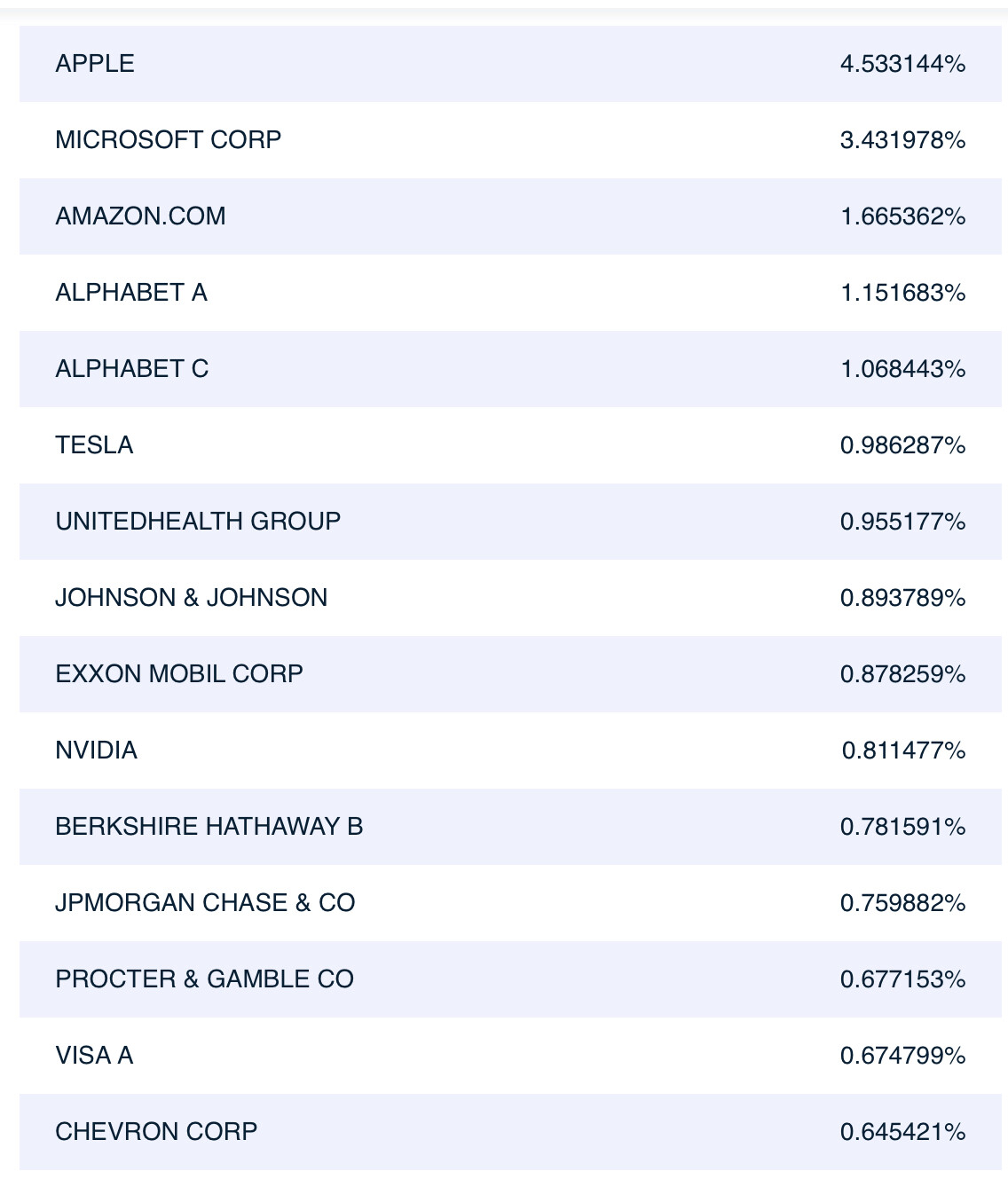

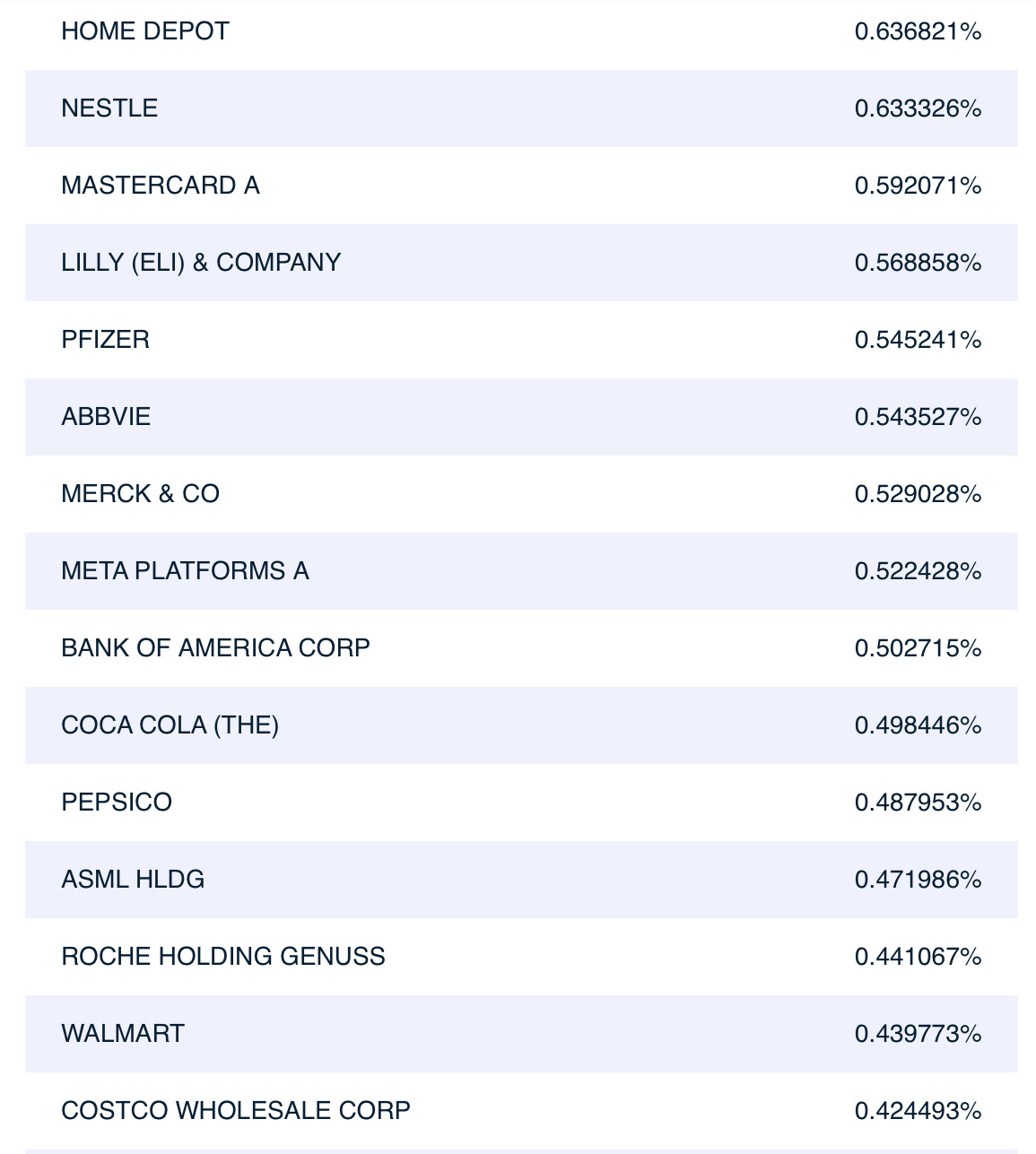

(por los impuestos que tendría que pagar). A día de hoy sería más o menos esta cartera:

(Habría que meter también Nestlé, que no aparece en la web de ING).

No me importaría quedarme con esa cartera y lo demás al Vanguard, aunque soy consciente de que mi opinión está totalmente sesgada por el buen comportamiento reciente de esas acciones.

Como ves @bluechip, no tengo todo decidido. En concreto, no tengo decidido hasta donde voy a llegar con el traspaso de la cartera al Vanguard ni a qué velocidad (porque no tengo claro hasta qué punto me compensaría los impuestos que tendría que pagar vender la cartera entera).

A mi este tema no me preocupa. Supongo que Vanguard avisaría antes en caso de que tuviéramos que decidir entre peaje fiscal o estar unos días fuera de mercado.