Pues tenéis razón, están mal. Las quejas a David Galán que es el que ha puesto eso en su Instagram

Efectivamente. Cuando decidimos cobrar dividendos porque nos dan “tranquilidad”, tenemos que ser conscientes de que esa “tranquilidad” muy probablemente nos va a salir muy cara.

La tranquilidad para mi está siendo meter el 50% de mi sueldo en el MSCI y no saber lo que tengo porque me he propuesto no mirarlo hasta el 30 de junio. Luego hay otra cosa, siempre se habla de la regla del 4%, lo correcto en el caso de los fondos sería usar la regla del 0,33 % mensual. Y ya si se consigue hacer como @ifrobertocarlos y se usa la tarjeta de crédito el mes anterior pues seria la regla del %

Aqui lo mas inquientante no es que la cuchipanda esta de analfabetos funcionales proponga estas medidas absolutamente disparatadas, lo peor es que hay gente que se las cree y luego les vota…

Recorto un poco la diferencia respecto al índice que en algunos momentos del mes fue muy grande.

Otros índices:

MSCI Spain EUR NR: +14,92%

MSCI Germany EUR NR: +10,98%

MSCI UK EUR NR: +7,46%

MSCI USA EUR NR: +4,61%

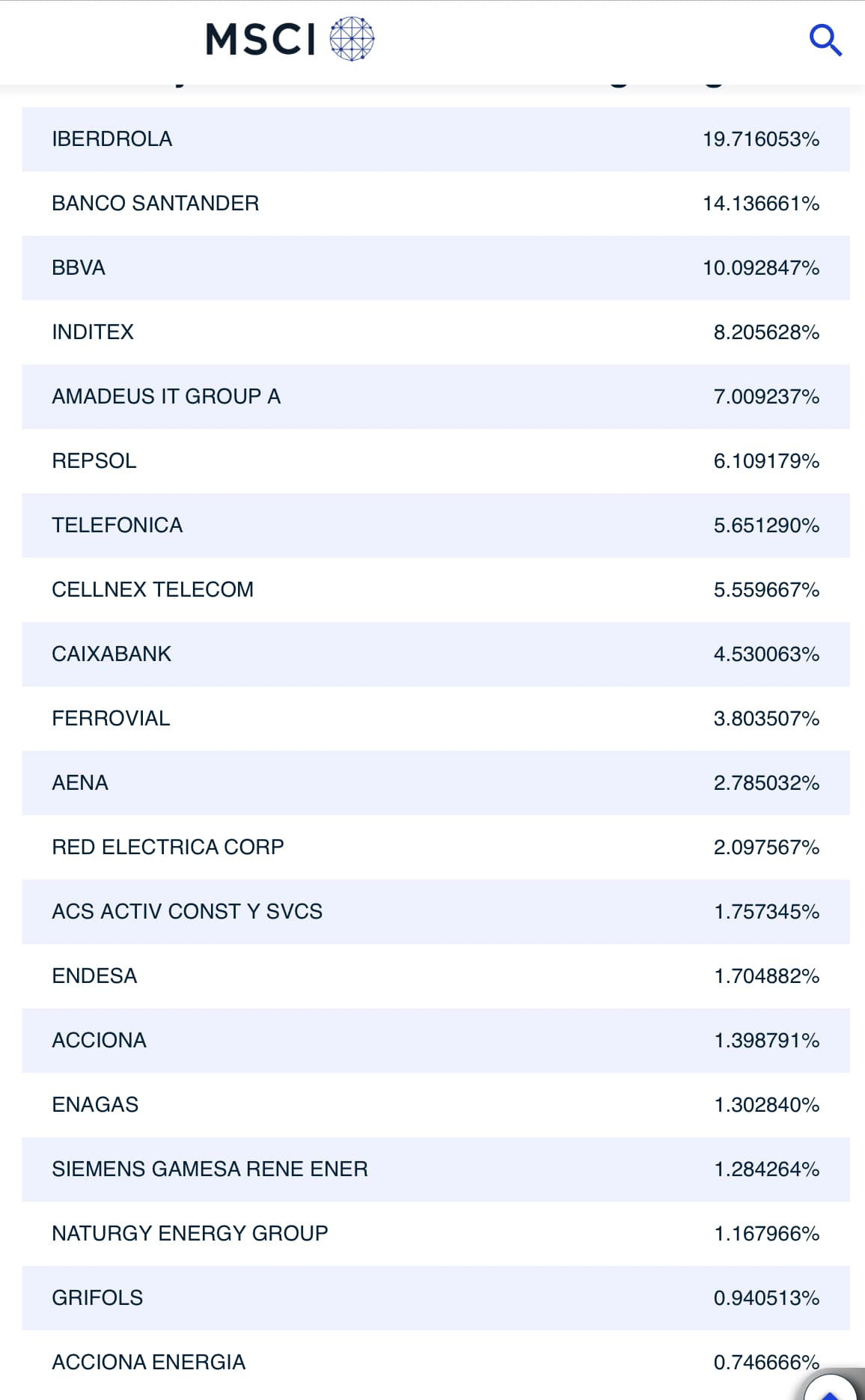

He echado un vistazo a la espectacular evolución del MSCI Spain para ver por qué no se está viendo reflejada en la rentabilidad de mi cartera (Spain tiene un peso en mi cartera bastante mayor del que tiene en el MSCI World). Aquí está el índice entero:

Pero….¿cómo es que tienes una cartera con valores españoles y no llevas esos dos pedazos de blue chips, con la trayectoria histórica que tienen de crear valor al accionista mediante jugosos dividendos y recompra de acciones?

Pues sí, así es. Las dos cosas: hay mucha información y es difícil de encontrar. De hecho, ya me habéis preguntado varías veces por cómo consultar las composiciones y ponderaciones de los índices. Eso es que es difícil de encontrar.

Es que yo mismo, cuando quiero ver alguna composición, me meto en este hilo y busco el enlace. Lo pongo otra vez por aquí. Se trata de desplegar y seleccionar el índice que sea:

Vídeo muy interesante sobre cuánto dinero se necesita para jubilarse, la regla del 4% variando algunos supuestos de partida, etc. No conocía a este señor, voy a investigar más vídeos suyos:

Este otro vídeo, en cambio, dice que no funciona la regla del 4%

Además nos insta a vender los indexados.

He leído bastante a Gregorio (en su día le compré varios libros de hecho) y me gusta una parte de lo que dice. Además creo que hace una buena labor … casi siempre.

Pero la verdad que con vídeos como éste me quedan dudas de si de verdad sabe cómo funcionan los índices y qué le lleva a decir estas cosas o por qué parece que sólo ve o cuenta una parte de ello.

No sé qué opinión os merece el vídeo a vosotros.

Pero estoy convencido que @Bass no va a encontrar motivos ahí para vender su Vanguard

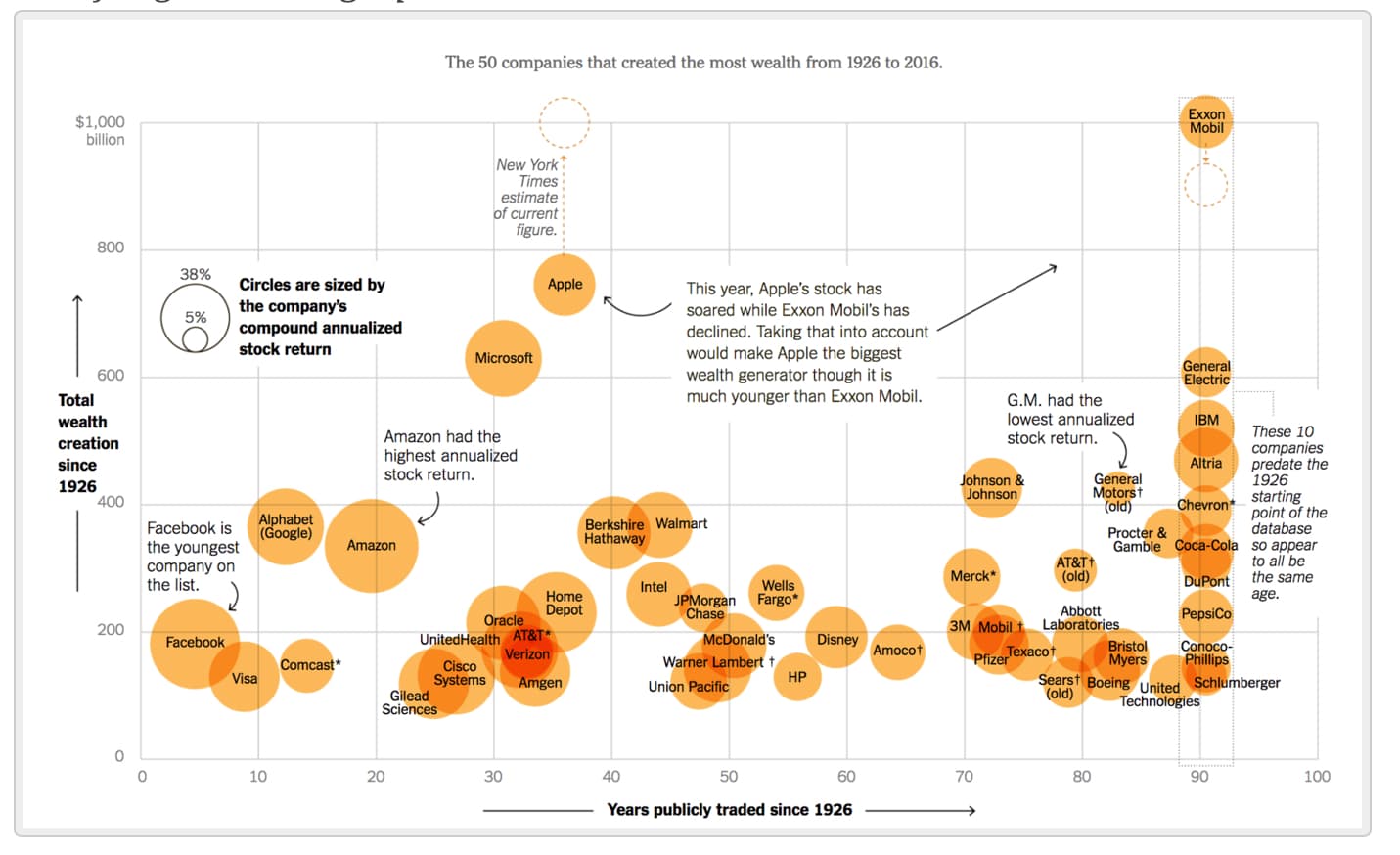

Esta mañana me he acordado de que hace tiempo leí otro estudio (aparte del paper que he puesto varias veces) que decía que la mayor parte de la rentabilidad del mercado viene de unas pocas empresas. Era de un profesor de finanzas que se llama Hendrik Bessembinder. Investigando he encontrado este gráfico:

Increíble que alguien se haya dedicado a poner las empresas de la lista CQSS en una gráfica

P.D: Es normal que las empresas de más capitalización sean las que más riqueza han creado. Si Apple sube un 10% crea mas riqueza que si Solaria sube un 1000% pero será mejor haber invertido en esta última (salvo que necesitases invertir un trillón de dólares de partida, cosa que no suele ser el caso del inversor particular promedio). Eso sí, luego saldrá un gráfico diciendo que solo un puñado de empresas han creado la mayor parte de la riqueza y podremos arrimar el ascua a nuestra sardina sin entender nada.

Pero habla de riqueza desde su creación… y esas empresas no tenían ese tamaño en sus inicios.

Lo más probable es que solaria nunca alcance ese tamaño y no genere tanta riqueza.

Último podcast de Juan Such “Una vida invirtiendo”.

Me ha sorprendido el tremendo ejercicio de honestidad.

Diálogo con 3 personas de Rankia, entre ellos el co-fundador.

Lo que más me llama la atención es que gente que se pasa el día en una web de productos financieros, a la hora de invertir pues no da la sensación de tener las bases claras, por los comentarios que dicen. Quizá la juventud, quizá las narrativas que se multiplican exponencialmente en foros, quizá otras cosas.

Al final, varios de ellos han optado principalmente por indexación para eludir el ruido y por la simplicidad de seguir una inversión sostenida.