Hacía tiempo que no entraba a la web de Indexa. Van como un tiro:

1 me gusta

Indexa es lo único que le recomendaría a alguien que no tenga idea alguna de inversión y quiera empezar.

Sencillo, barato y con altas probabilidades de hacerlo bien en el largo plazo.

Y tienen una cosa que me encanta para las retiradas. Les fijas el importe y la periodicidad y hacen las retiradas minimizando la carga fiscal.

2 Me gusta

Último podcast de Unai Ansejo, del mes pasado:

Minuto 7:20: “de media, los inversores acaban teniendo menos rentabilidad que la que ofrece el mercado por querer buscar el mejor momento para invertir o desinvertir”.

Minuto 10:10: “las burbujas solo se puede saber que eran burbujas una vez que explotaron”

Minuto 40:20: “los datos históricos de la rentabilidad de los fondos de inversión te dicen poco de la rentabilidad futura”.

Minuto 44:00: “la rentabilidad de los exitosos, en mercados líquidos, se puede atribuir a la suerte”

Minuto 44:49: “si hay una cosa en este negocio es gente lista”.

Minuto 1:42:20: “Fidelity hizo un estudio sobre cuáles de sus clientes habían sacado mejor rentabilidad: la mayoría estaban muertos”

Vamos, Unai ha dicho más o menos lo mismo de siempre ![]() (bueno, lo mismo de siempre si le dejan hablar, no como con “el cuñao del dividendo”

(bueno, lo mismo de siempre si le dejan hablar, no como con “el cuñao del dividendo” ![]() ).

).

11 Me gusta

¿La burbuja de renta fija, con países quebrados como España con rendimientos del bono de 10 años negativos, no se podía saber?

Pues en este foro creo que se comentó bastante…

3 Me gusta

Cierto. Y yo mismo lo he comentado en alguna ocasión. Y sin embargo, a pesar de ser consciente de que probablemente la deuda pública estaba artificialmente encarecida por las compras del BCE no he sido capaz de sacar provecho de ello. Y es que no solo opinaba eso el año pasado, hace dos años opinaba lo mismo y hace tres. ¿Exactamente cuándo podemos considerar que algo es burbuja?

¿Y qué pasa con todas las demás cosas que parecen burbujas?. Porque yo ya he visto una cuantas. ¿Todas son burbujas?, ¿o más bien unas sí y otras no?

Como decía Fama:

CASSIDY: Creo que la mayoría de la gente definiría una burbuja como un periodo prolongado durante el que los precios de los activos se alejan muy significativamente de los fundamentales económicos.

FAMA: Eso lo que yo pensaría que es, pero eso significaría que alguien debe haber hecho un montón de dinero apostando por eso, si pudiera identificarlo. Es fácil decir que los precios bajaron, debe haber sido una burbuja, después de que pase. Creo que la mayoría de las burbujas se reconocen siempre a posteriori. La gente siempre dice que los precios son demasiado altos. Cuando resulta ser verdad, les canonizamos. Cuando no, les ignoramos. Normalmente aciertan y se equivocan la mitad de las veces.

1 me gusta

No hicimos dinero con ello porque uno no apuesta contra el BCE, no sabe cuánto tiempo tendrá que mantener su “apuesta” o piensa que con los bancos centrales inyectando dinero puede ser buen momento para meter en RV. Pero, ¿verdad que no has metido ni un € en bonos españoles a 10 años con tipo negativo? ¿En su día creías que el mercado estaba valorando de forma correcta el rendimiento de esos bonos?

2 Me gusta

Este no lo he escuchado, el tiempo es limitado, pero Kapital tiene algunos programas muy interesantes. Y han pasado casi todos los grandes ya por allí

3 Me gusta

Para amantes de Japón.

Imagino te habrá gustado el episodio.

Como anécdota, yo conocí (supe de él) a Kirai cuando empecé a planificar mi luna de miel. El viaje no había sido el mismo si no fuera por la guía que escribió (Un Geek en Japón) y que todavía conservo con cariño; la calle de los yakitori en Shinjuku, el cruce de Shibuya, los rockeros en Yoyogi park, etc…

6 Me gusta

Gracias por la recomendación @luisg, no lo había escuchado.

Acabo de terminarlo y me ha gustado. Aunque, siendo sinceros, tengo que reconocer que Héctor García no es mi fuerte. Y mira que me gusta como escribe (yo también me compré “Un geek en Japón” antes de mi primer viaje y me encantó) y las fotos de su blog son chulísimas, pero hablando… me aburre un poco. A raíz del éxito de “Ikigai” le hicieron bastantes entrevistas y me vi unas cuantas, pero no me acaba de convencer. Y mira que se ve que tiene que ser muy inteligente, en el CERN no trabaja cualquiera.

Al final veo que estamos por aquí unos cuantos aficionados a Japón ![]() .

.

Lo que no me imaginaba es que también invirtiese.

Spoiler para el que vaya a escuchar el podcast

Después de un tiempo haciendo stock picking… se indexó al SP500

4 Me gusta

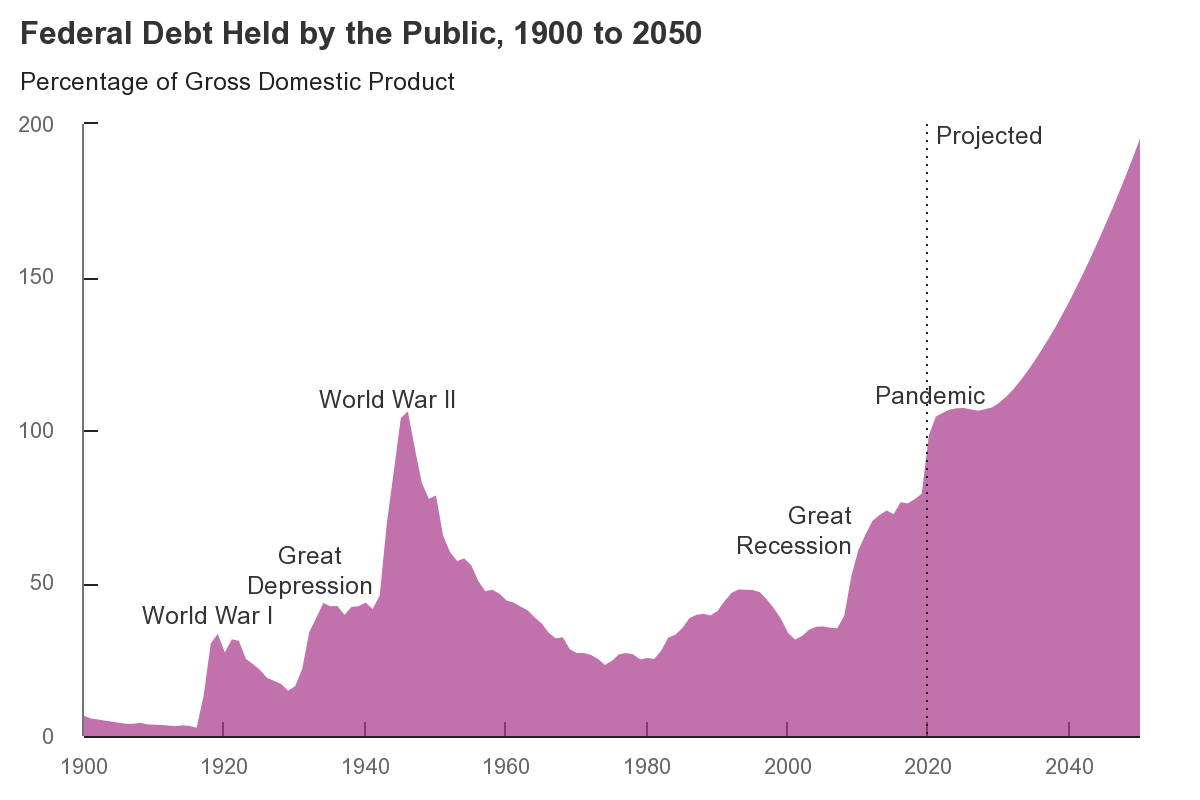

A partir del minuto 5:35:

“Ya ha habido otros periodos en la historia de España en los que el nivel de deuda pública sobre el PIB era superior al actual…

… después de la Primera República… y después de la guerra de Cuba y Filipinas… ambos se resolvieron con subida de precios, con inflación…

… España ha sido capaz de salir de esos episodios de sobreendeudamiento público, licuando la deuda, con inflación”.

Tomamos nota, profesor Rallo.

Pero si lo sabemos desde 2008. Y la sinrazón pandémica ya puso la guinda al pastel.

La única salida es la destrucción de la deuda mediante la inflación

Y el que venga detrás que arree.

Lo estamos viendo.

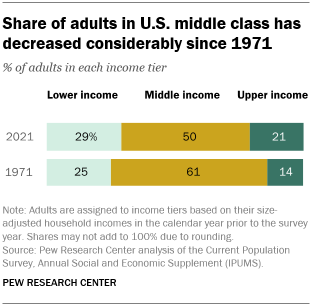

Los funcionarios que pueden paralizar el país chantajean y consiguen subidas de sueldo de 1000 euros al mes. ¿Cuánto le cuesta a un currito de la privada conseguir una subida de 1000 euros mensuales?

La gente top en su profesión también podrá subir precios o cambiar de empresa para mejorar sus condiciones.

Las empresas top también podrán subir precios y compensar a sus accionistas.

El resto cada día más pobres y más dependientes de subsidios, vales de comida, y demás pagas estatales.

Otra opción es forzar la WWIII contra Rusia y China y a ver que pasa.

Vamos hacia una sociedad de ricos y pobres sin clase media

1 me gusta

Qué pregunta … mas QE, esta gente no da para más. Respaldada con mas humo y punto.

Un saludo.

“Markets are reasonably efficient. Information get reflected quickly… market prices not always correct but is sufficiently efficient that the market would very, very hard to beat”

B. Malkiel

2 Me gusta

3 Me gusta

¿Entonces no debemos quejarnos de nuestro funcionariado?

1 me gusta

7 Me gusta

Interesante historia la de ese señor. Me hizo recordar, por oposición, una anécdota de la mili (modo abuelo cebolleta on) en la que un chaval haciendo una guardia nocturna le quitó el seguro al cetme porque le “pareció oír a un submarinista”. Se lo contó al sargento al día siguiente y este le dijo que “hizo bien” (¡madre mía!). Tengo un cuñado que trabaja en una empresa del IBEX y a este perfil de gente le llaman “motivados” y tienen mucho peligro.

3 Me gusta

“Normalmente” cuando el gobierno crea una ley para solucionar un “problema”, genera varios problemas, además de que la gente ya no sabe a que atenerse.

Tener la seguridad de que en 2 años nadie toca nada es un plus.

Imagínate el gobierno actual de España sin los dos últimos años de legislación … casi seriamos Irlanda

![]()

![]()

![]()

Creo que ya lo comentara por aquí cuando Rajoy no era capaz de aprobar unos presupuestos. Yo decía: “Mejor, así no suben el gasto, al menos no gastaran más que el año pasado”

3 Me gusta

Petrov conocía bien las peculiaridades del sistema satélite de alerta temprana OKO y creía que este podía equivocarse

Más historias de la mili ![]() . Me coincidió con el relevo de un almirante, este pasó a visitar el centro de comunicaciones donde había una pantalla donde aparecía un mapa en la que se marcaba la ubicación de los barcos. Un oficial le mostró la imagen diciéndole “aquí se muestra donde están los buques”, y todos nos dimos cuenta de que el almirante era inteligente cuando este replicó “sí…, pero ¿dónde están realmente?”

. Me coincidió con el relevo de un almirante, este pasó a visitar el centro de comunicaciones donde había una pantalla donde aparecía un mapa en la que se marcaba la ubicación de los barcos. Un oficial le mostró la imagen diciéndole “aquí se muestra donde están los buques”, y todos nos dimos cuenta de que el almirante era inteligente cuando este replicó “sí…, pero ¿dónde están realmente?”

2 Me gusta

Jajaja Bien sabía Petrov que no podía fiarse de la tecnología comunista.

Era ruso pero no gilipollas jajajaj

2 Me gusta