![]()

![]()

![]()

1 me gusta

Marzo de 2023 (YTD):

- Mi cartera de acciones: +5,65%

- MSCI World EUR NR: +5,83%

Durante muchos momentos del mes he ido por encima del índice. Al final me quedo un poco por debajo.

Otros índices:

- MSCI Spain EUR NR: +13,62%

- MSCI Germany EUR NR: +12,66%

- MSCI UK EUR NR: +4,24%

- MSCI USA EUR NR: +5,69%

7 Me gusta

Este va como un tiro no es asi ???

El pasado mes tambien tenia un 14%-15% de revalorizacion…coño con MSCI Spain…

S2

1 me gusta

Después de algunos años en esto de las inversiones, la verdad es que es difícil encontrar algo que te sorprenda. Pues bien, anonadado me hallo. Aclaro que de algunas cosas me he enterado de refilón (y me parece que a Juan Such le ha pasado lo mismo).

Espero que lo disfrutéis tanto como yo. Impresionante:

Estamos escogiendo a posteriori, por supuesto, pero no me digáis que no tiene buena pinta:

5 Me gusta

Lo escuche recién publicado y reconozco que hasta me eche buenas risas con los comentarios de fliparlo de Juan ![]()

Algunas de las historias del entrevistado eran surrealistas.

Muy buen programa, aun que lo mismo vamos tarde para subirnos al caballo ganador, o lo mismo no jeje

2 Me gusta

Me escucharé el podcast porque me gusta mucho Juan Such y encima tiene buenas críticas de foreros.

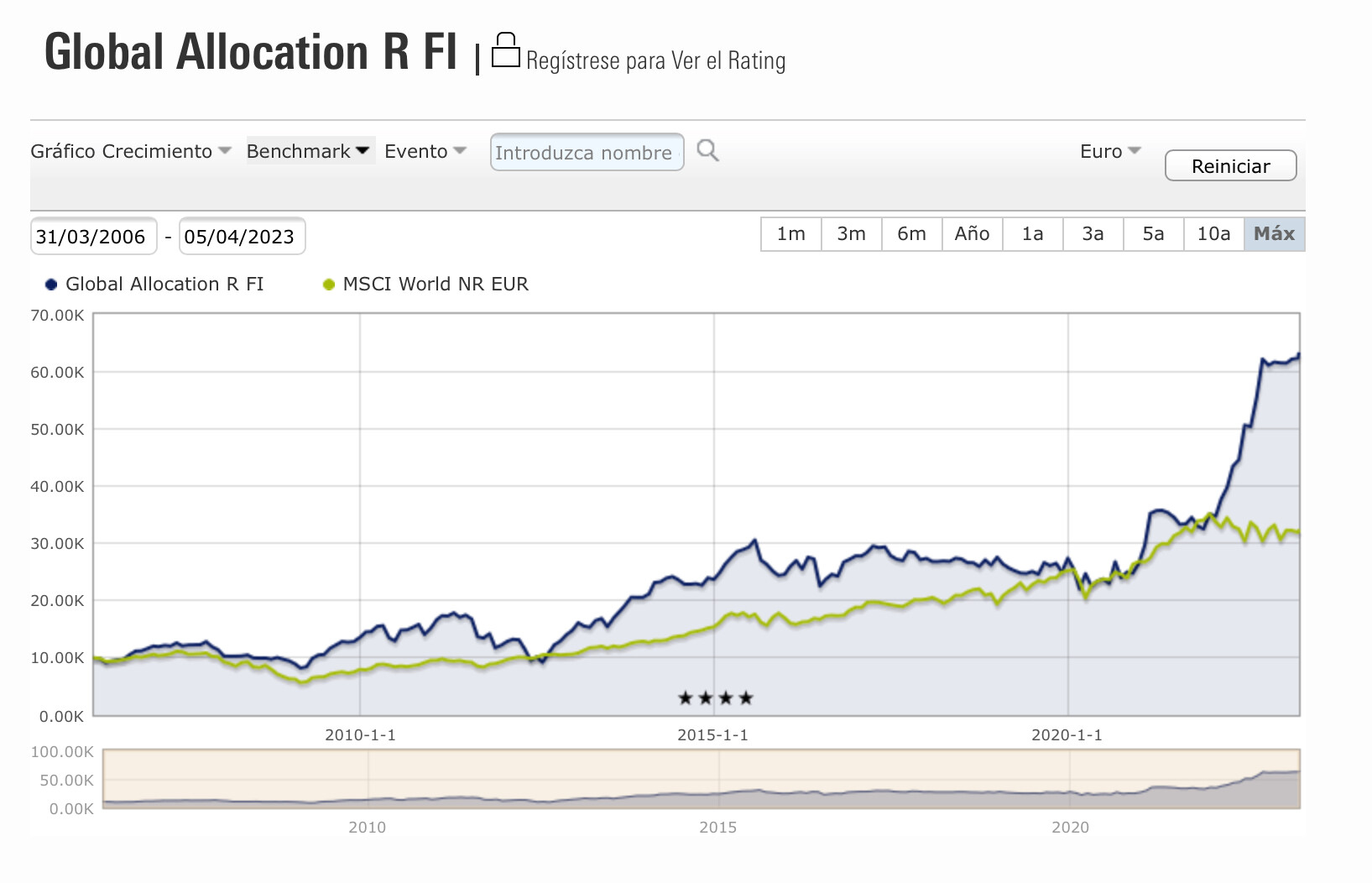

Viendo el gráfico, hasta ¿2021? no se separa del MSCI World. Y luego es un cohete. ¿Es suerte? ¿Estaba apalancado en materias primas? ¿Lo podrá repetir en el futuro?

También veo que entre 2015 y 2020 está plano y el MSCI World duplicó.

1 me gusta

Lo escuché de fondo, mientras hacia otras actividades.

Por lo que entendí, no invierte ni en acciones, ni en dividendos.

Compra RF a descuento.

¡¡¡Ojo!!!, que no soy muy bueno haciendo dos cosas a la vez e igual no me enteré de nada.

2 Me gusta

Apostó a subidas de tipo de interés utilizando opciones. Minuto 1:19:20:

https://www.youtube.com/live/qeipJy8t1ug?feature=share

Seguramente. Igual que tantos otros.

2 Me gusta

Es la misma entrevista?

1 me gusta

No, eso lo dijo en una entrevista que le hizo Renta 4. Lo tienes en el minuto ese que pongo ahí y en el enlace que he puesto a YouTube.

En el podcast de Rankia no recuerdo si eso concretamente lo dijo.

Este Luis Bononato es una máquina. No sé cómo hace lo que hace. Una mente privilegiada da la sensación…

Excelente aporte Bass

Gracias

1 me gusta

El comienzo engancha solamente con la anécdota vital de cómo empezó su andadura en los mercados. ¡Bestial! ![]()

2 Me gusta

Todo un personaje.

Lo de vender en 2006 hasta el piso donde vivía es de nota y luego entrar tras el batacazo de Lehman Brothers en 2008.

Con el capital que ya tendrá después de tantos años invirtiendo y trabajando y marcarte un 75% en 2022, estará nadando en billetes de 500€.

3 Me gusta

Lo único que eché en falta de la entrevista es que no entraron en detalles acerca de los revolcones que le había dado el mercado a lo largo de su carrera.

Por lo demás, muy buena.

Y además, lee buenos libros.

2 Me gusta

Hacía años que llevaba casi plano el VL, y estos dos últimos años explotó. Invertí en este fondo hace muchos años cuando estaba en Renta 4, luego se llevaron el fondo a Auriga, luego volvieron a Renta 4 pero lo pusieron en Hard Close, y ahora lo han vuelto a abrir. También sacaron dos versiones del fondo en Luxemburgo que acabaron cerrando.

Espero que tenga un poco de estabilidad ahora que han sacado un FIL en Luxemburgo conjuntamente (Valor Absoluto SICAV RAIF).

Eso sí, aguantar la volatilidad de este fondo es duro, y sin contar lo del último año básicamente consigue la rentabilidad de la bolsa, pero con una cosa buena que es descorrelacionandose de la bolsa.

5 Me gusta

Abril de 2023 (YTD):

- Mi cartera de acciones: +6,32%

- MSCI World EUR NR: +5,97%

Otros índices:

- MSCI Spain EUR NR: +14,98%

- MSCI Germany EUR NR: +14,66%

- MSCI UK EUR NR: +8,03%

- MSCI USA EUR NR: +5,30%

Señores, dentro de los developed, pocos nos superan YTD. Por favor, que salga reelegido el señor Sánchez:

11 Me gusta

Lo de la luz seguro que ya lo tienes superado. Ahora el reto es que nos pague el supermercado…

2 Me gusta

Pues según la regla del 4% a mi me pagaría la hipoteca. Y los puros. Y el Whisky del domingo.

1 me gusta

Estaba echando un vistazo a mi cartera de acciones. Creo que tengo una cartera bastante diversificada y con cierto parecido en valores y ponderación al MSCI World (relativamente). Tengo valores con alto yield, con bajo yield y sin yield. Parecido al índice, aunque mi cartera un poco o bastante más escorada hacia el HDY.

El MSCI World tiene ahora mismo un yield del 2,08%.

Pues bien, teniendo en cuenta el valor actual de mi cartera, los dividendos brutos que más o menos voy a cobrar este año, equivalen al 4% de la cartera, aproximadamente. Si tengo en cuenta los dividendos netos, suponen aproximadamente el 3% del valor de la cartera.

Vamos, igual que la regla del 4%.

Está todo inventado.

20 Me gusta