Buenas,

Antes que nada espero que estéis todos bien. Llevo tiempo estudiando una estrategia alternativa que se complemente bien con la DGI y que ayude mejor a sobrellevar los periodos bajistas/crisis. Porque a mayor volumen, mas dura es la caída.

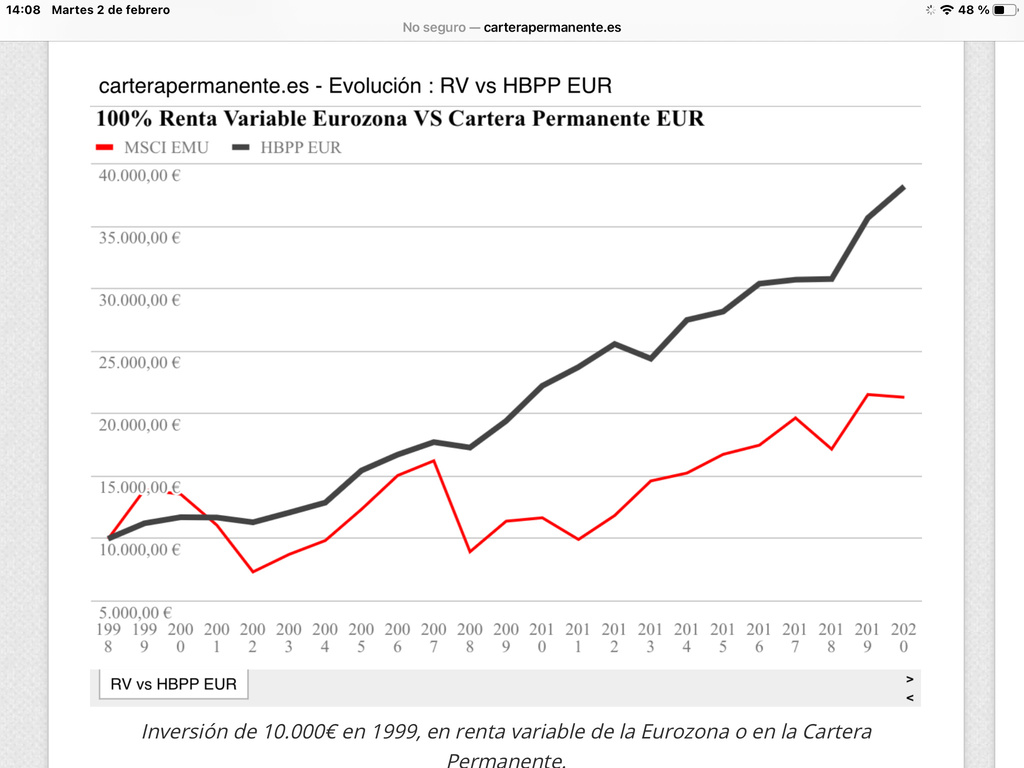

Como decía llevo tiempo estudiando la CP, que como podéis ver en este gráfico sacado de carterapermanente.es ![]()

Consigue sacar desde 1999 una rentabilidad implementada en Europa del 6,28% sin apenas volatilidad, aquí en la tabla sacada de la misma web:

Se aprecia que en los últimos doce años solo han habido dos negativos. EN 2008 tuvo una rentabiliadd del -2,46% VS -45% de RV, y en 2013 tuvo una rentabilidad del -4,58%.

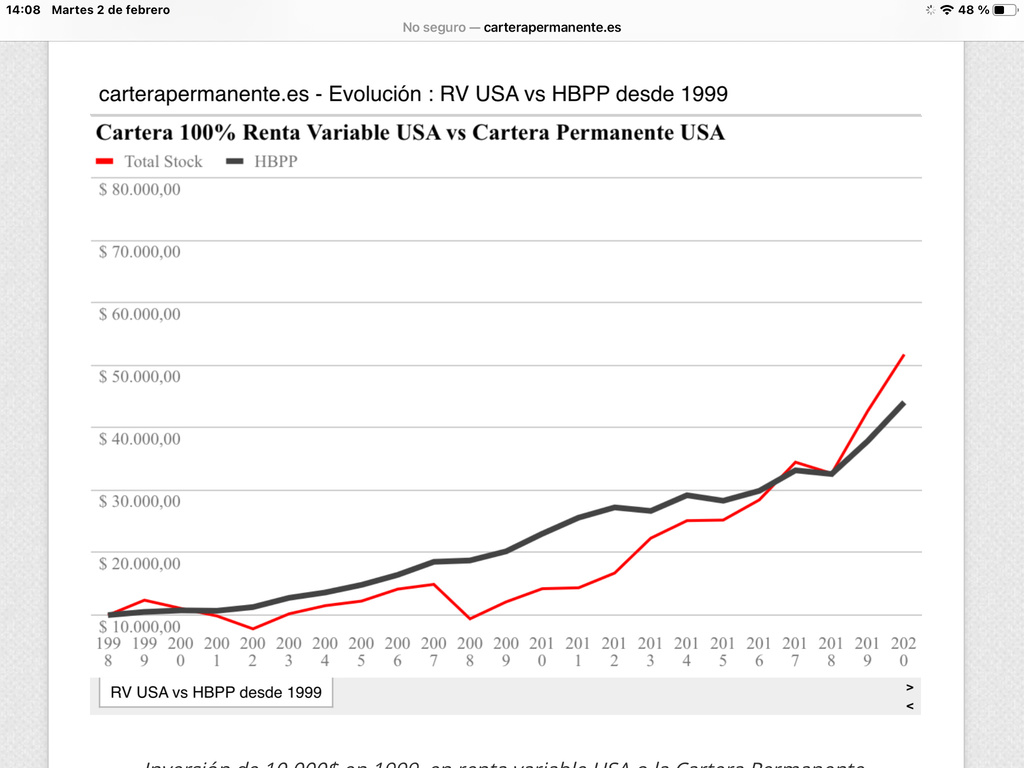

Yo no sabia de la existencia de esta implementación pero cuando ley los números de un 6,28% sin apenas volatilidad…me quede sorprendido, entre otras cosas tenemos a @ifrobertocarlos que tiene un 5,95% invirtiendo desde la misma época 100%RV, con una volatilidad mucho mayor, crisis 2008, etc… Estos datos son como mínimo relevantes para que uno se detenga y se ponga a pensar.

Incluso me he comprado el libro de la colección BAELO de la cartera permanente que esta recientemente traducido a español, y no tiene desperdicio.

Con esos números y esas rentabilidades y con una volatilidad que parece un plazo fijo, creo que como mínimo y aunque NO de dividendos, hay que tenerla muy en cuenta.

Veo que @Neuspc la esta implementando a través de KRONOS FI, que es un fondo de Rafael Ortega que tiene buena pinta, te olvidas de hacértela tu por 0,5% de gestión.

Si, yo también pienso que los BONOS a LP han tenido época dorada debido a la continua bajada de intereses y alguna día se dará la vuelta y el oro también esta viviendo una década o mas buena, pero la cartera se basa en que dos patas seguramente lo pasen mal siempre y las otras dos tiren, de 2000 a 2009 la RV fue mal pero tiro de la cartera el oro y los BONOS LP.

Lo veo bien para una parte de patrimonio, que NO te puedas permitir perder.

El que quiera profundizar en el tema, tiene:

Carterapermanente.es

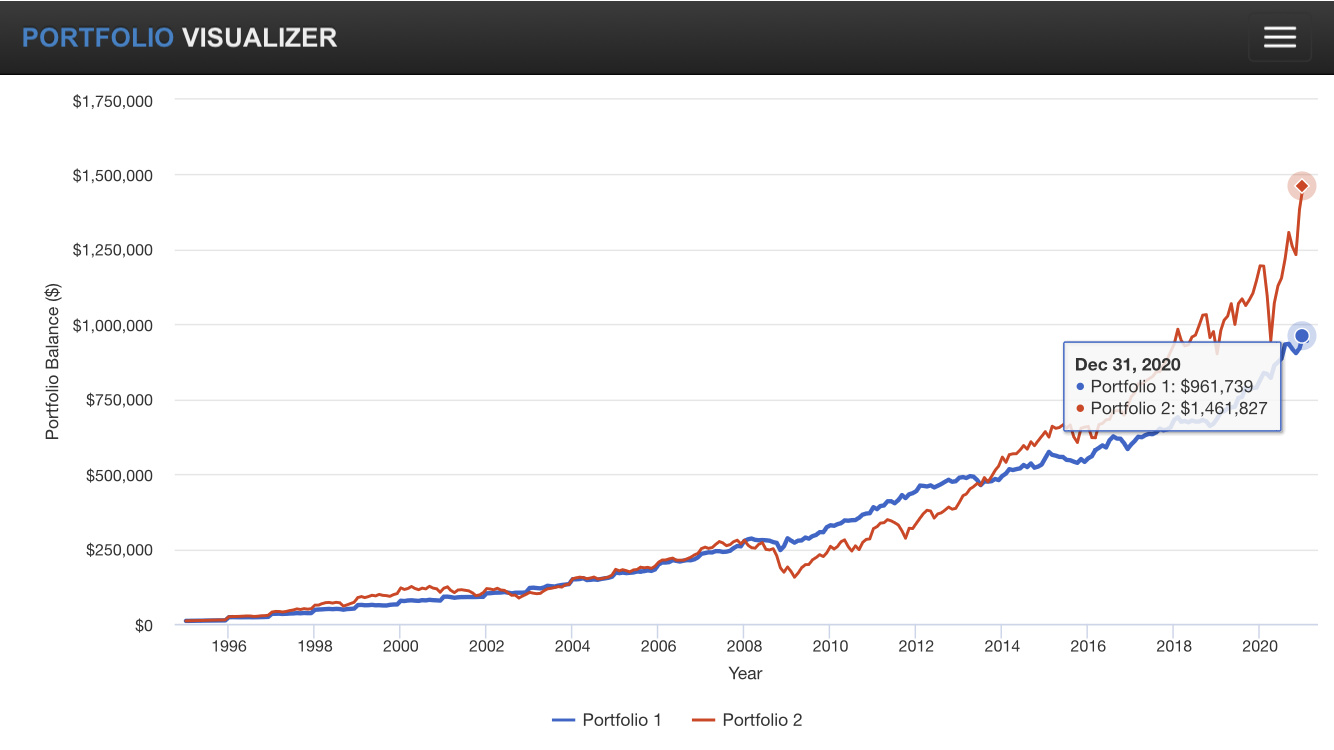

Alfinlibre que es la web de Jesus que en 2019 descubrio la cartera y vendió toda su cartera de acciones DGI para implementarla, y he visto sus resultados del ultimo año, siendo el año que ha sido, los resultados son muy buenos.

Ver una cartera de 100000 euros caer hasta los 50000-60000 es duro, pero ver una de 500k o 600k caer hasta 300 debe ser muy duro también, y si la crisis dura años y no se recupera tan pronto pues hay que tener algo que te ayude en esos momentos, o mucha liquidez, o una estrategia paralela, si los dividendos están ahí, pero en las crisis recordar que parece que se va a acabar el mundo y la gente va corriendo a comprar papel higiénico.

La máxima caída de la CP en marzo fue del 8% !!! En un momento de pánico, todos los activos caen pero luego rápidamente ante el posible escenario de crisis, los BONOS LP y el ORO suben como un cohete…

La CP se creo sobre 1980, pero Icaria y River han hecho proyecciones de 100 años atrás y el comportamiento es igual de bueno.

Saludos!!!

” tentando me otra vez.

” tentando me otra vez.

la CP te da igual que lleguen crisis que no lleguen casi no se inmuta… te da igual si el mercado está sobrevalorado, etc… responde bien ante cualquier clima económico

la CP te da igual que lleguen crisis que no lleguen casi no se inmuta… te da igual si el mercado está sobrevalorado, etc… responde bien ante cualquier clima económico