Para estas invierto a traves de fondos.

Y estoy contigo, es un sector de futuro, y de presente

Esa es otra razon, para mi, para no invertir en ellas, son mas para una persona de 30 años, que las ompre y se olvide, tendra un buen plan de jubilacion.

Yo no tengo tanto tiempo

Además de los datos que vienen en la imagen, ¿podrías dar algunas pinceladas de ambas? Principalmente para escoger una de las dos los que no conocemos el sector ni sus empresas. Muchas gracias

La verdad, no puedo demostrar una base fundada de estudio sobre ambas.

Te explico:

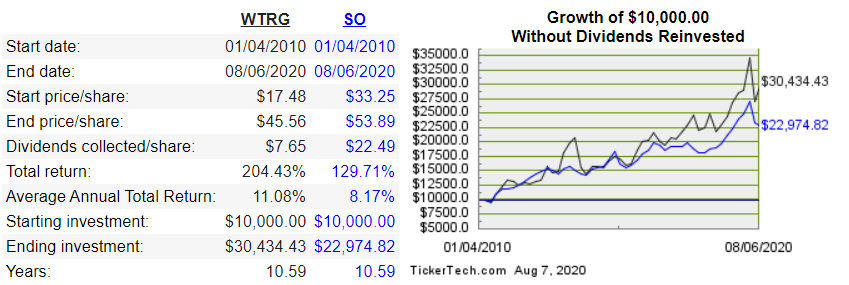

- WTRG se ha creado este año, de la fusión de Aqua America (agua) y People Gas (Gas). Se ha convertido una empresa de servicios mixta donde el agua (regulada) da estabilidad y el gas (ahora muy castigado) pienso dará crecimiento.

EMHO el gas, a pesar de estar vapuleado, tiene mucho futuro (y me alegra el tío Warren también haga movimientos al respecto).

La mayoría de las cosas que leo de esta empresa es en el DGR Chit Chat de Seeking Alpha, donde muchísima gente IF comenta las jugadas de empresas habituales en nuestra estrategia. Con la creación de WTRG y la caída de marzo, muchísimos entraron, y yo también.

Bajo dividendo, con crecimiento y estabilidad, además de entrar en agua (al vender Veolia y Engie estaba fuera del sector).

- AWR: En esta empresa justificación es todavía más carente de base. Simple Safe Dividends tiene tres carteras tipo: Top 20 Dividend Stocks Portfolio, Conservative Retirees Portfolio y Long-term Dividend Growth Portfolio. Pues este mes incorpora AWR en la cartera de crecimiento.

Además, Chowder también la compró el año pasado para cartera de su hijo, buscando crecimiento.

Te pego el comentario de SSD.

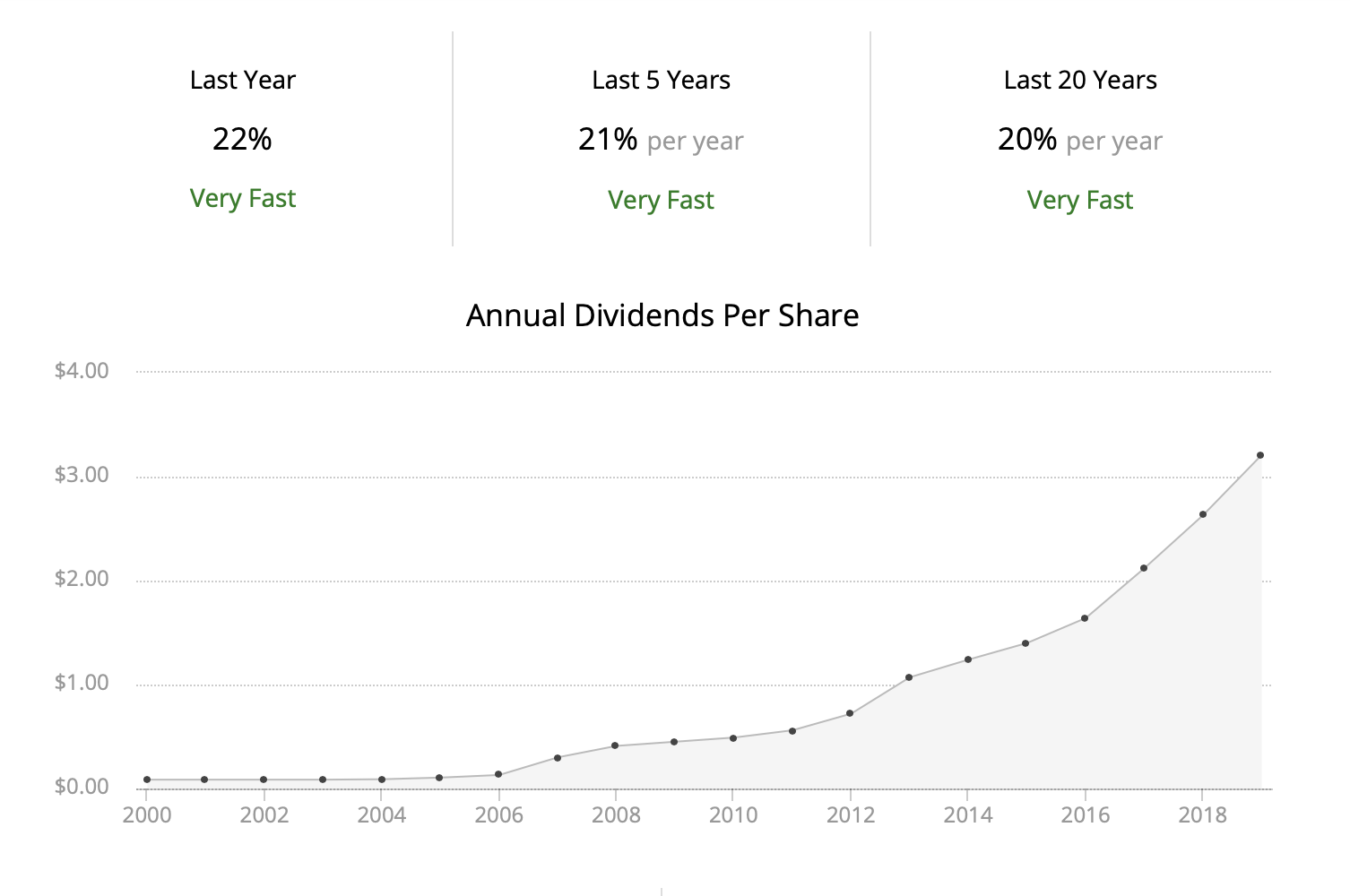

"American States Water generates 68% of its revenue from providing water utility service to customers located within more than 80 communities in California. Electric utility operations account for another 8% of revenue, and contracted services (operates privatized water systems on military bases under long-term contracts) generates the remaining 24% of the business.

Competitive Advantages

Regulated utility operations account for about 75% of AWR’s revenue and have historically generated predictable results. These operations are essentially government-sanctioned monopolies in which a company enjoys no competition in its service territories in exchange for regulators setting prices and maximum allowed returns on equity and base rates. Due to the highly capital-intensive nature of building and maintaining water systems, it makes little sense for competing firms to duplicate such systems within an area, which only has so many customers.

AWR is a rather unique utility given its operations across 11 major military bases. This business carries higher margins, greater long-term growth potential, and helps diversify AWR’s dependency on just one state in its utility operations. As more military bases privatize their water systems, AWR believes it is one of the best positioned companies to win these lucrative long-term contracts.

Coupled with bolt-on acquisitions of other California-based municipal water systems and continued upgrades of its aging utility infrastructure (most built 50+ years ago), AWR has a long runway to generate steady earnings growth.

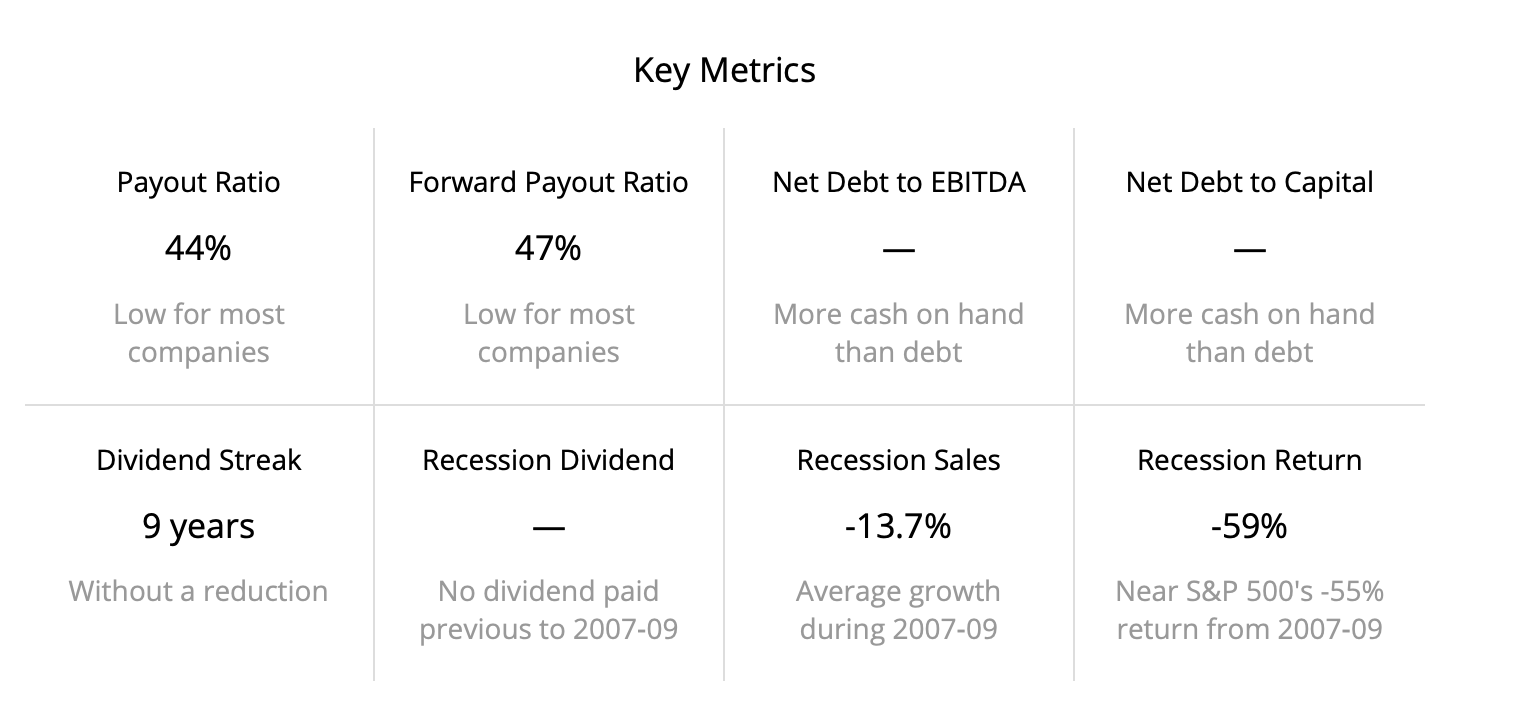

Dividend Review

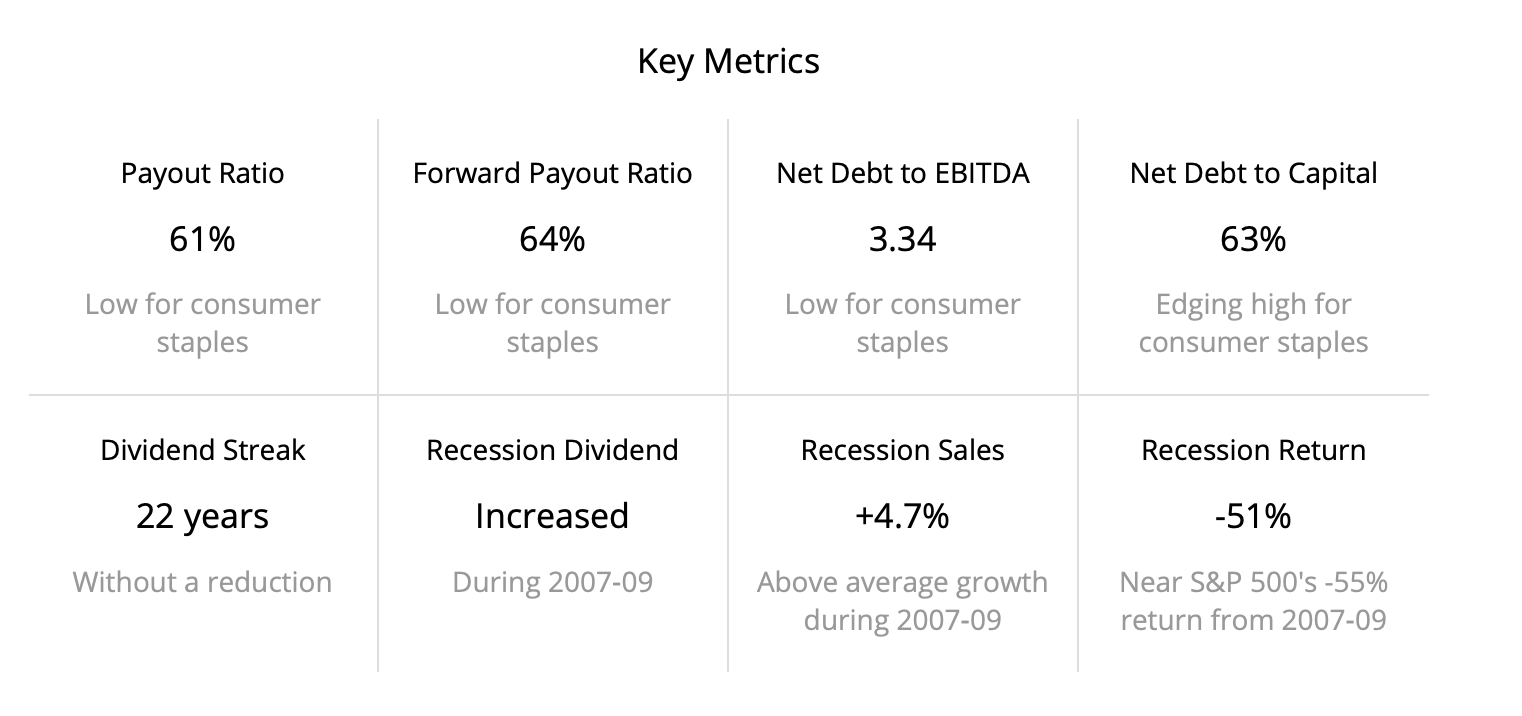

Dividend Safety Score: 98 5-Year Dividend Growth Rate: 7% per year Dividend Yield: 1.75%

American States Water has paid uninterrupted dividends since 1931 and increased its dividend for 66 consecutive years, making it a dividend king. With a healthy payout ratio below 60% and low leverage, AWR’s dividend looks very secure. Management targets more than 7% annual dividend growth.

Recent News

American States Water reported earnings on August 3. Adjusted EPS grew 8%, and management approved a 9.8% dividend increase. Incremental costs incurred due to the pandemic are expected to be recovered in the future, resulting in no material impact to earnings."

Espero te sirva de algo.

Un saludo.

Ya puestos a comprar empresas muy sobrevaloradas me pondría con APPL MSFT antes que con AWR, por lo menos tienen expectativas de crecimiento a doble digito.

Esas también, pero hablábamos de sector agua.

Respecto a si AAPL y MSFT están sobrevaloradas, todavía no queda claro.

Yo seria mas que prudente con las expectativas

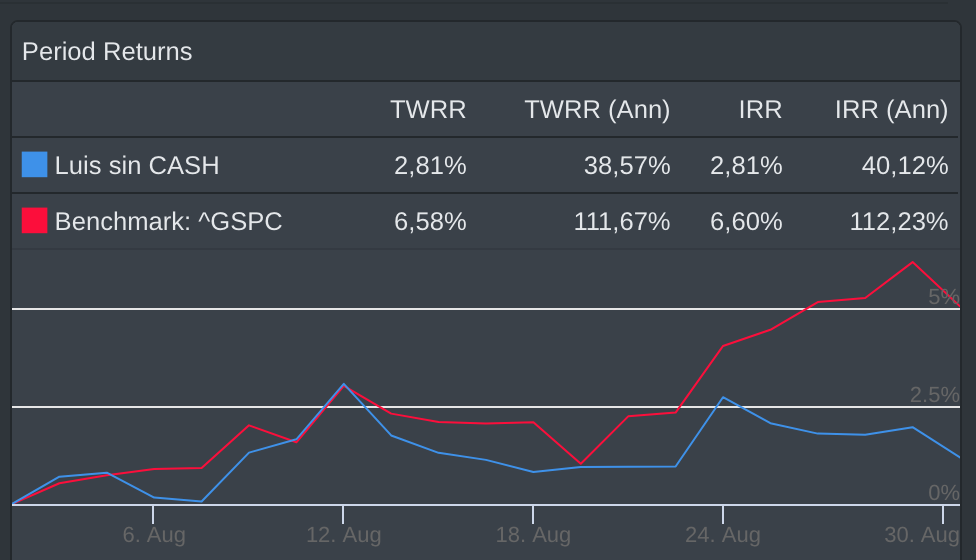

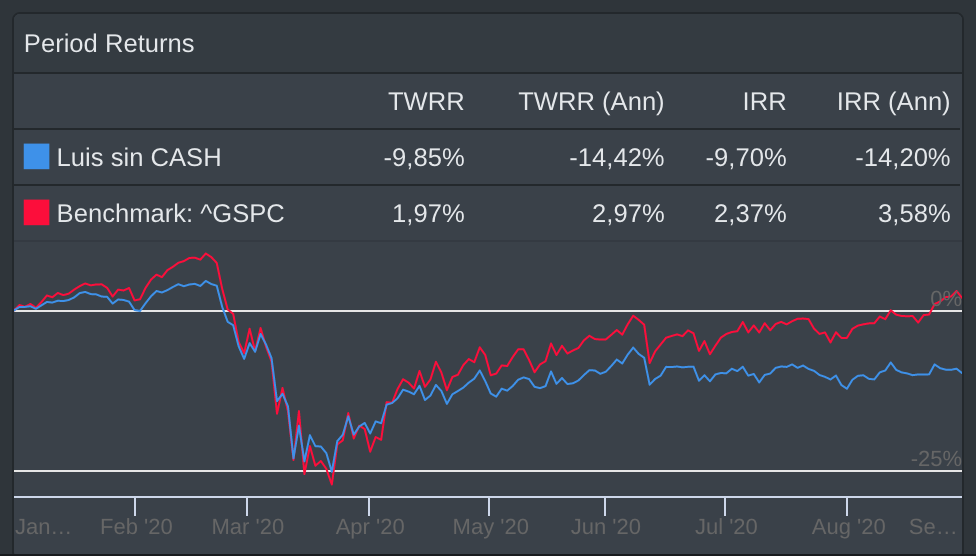

Agosto 2020

Cartera:

TWRR 2,81% (SP500 6,58%).

En 2020 -9,85% (SP500 1,97%).

Ventas:

- SAN: Mucho meditar, mucho leer y tras la entrada de los sesgos de pensamiento, poca excusa tenía ya. Vendidas casi completamente el glorioso día de 28 de agosto de 2020 con pérdidas de 60%, que compensaré adecuadamente en lo que queda de año.

Y digo vendidas casi completamente porque he dejado las justas para cumplir los requisitos de exención de comisiones. ¿Por qué?, pues porque aunque también sea error cognitivo, me jod… extremamente que cobren comisiones. El mantenimiento de cuenta son 12€ y las transferencias dependiendo de internacional (hace todos los meses a IB) o nacional (bastantes al mes). Al final, aunque tarde 2-3 años en compensar, prefiero dormir bien (máxima que se debe seguir en esto de inversión y la vida) a estar encabronado cada vez que me cobren. Podría cambiarme de banco, pero la pereza me puede. Llevo unos 20 años ahí (desde la hipoteca) y no tengo ganas de modificar todo y perder acceso a datos antiguos.

Aquí me surge duda. ¿Sabéis si al cerrar cuenta borran todos los datos o es posible pedir alguna aclaración de pagos antiguos a pesar de ya no estar en el banco?.

Compras:

- Diageo: Consumer Staple que se dedica a un sector que me dio grandes noches de celebración en mis dos de juventud (ya no aguanto el alcohol igual que antes

). Tocaba ampliar y compré tras la caída por malos resultados. Ahora está más baja así que está entre las candidatas a seguir ampliando, con la libra baja.

). Tocaba ampliar y compré tras la caída por malos resultados. Ahora está más baja así que está entre las candidatas a seguir ampliando, con la libra baja.

- INTC: Misma situación. Castañazo al anunciar retraso en procesadores de 7nm. Aprovecho para ampliar antes del ex-dividend. Mucho se ha escrito sobre el declive de INTC: que si los chinos ya han alcanzado los 7nm, que si AMD le está comiendo mercado, que si Apple deja de instalar procesadores intel en sus ordenadores… Pero la verdad es que INTC tienen una posición dominante de mercado en procesadores de ordenadores y especialmente servidores. Es momento de debilidad para aprovechar ampliar quien piense que la compañía saldrá adelante.

A final de año le toca anunciar incremento de dividendo. Veremos cómo se comporta.

- CSCO: Otro tanto de lo mismo. Bajó un 11% tras anuncio de resultados y amplié.

Con la pandemia muchos negocios han cerrado y por eso ha bajado el número de clientes que usan/solicitan sus servicios (es el mayor % de sus ganancias).

La empresa ha anunciado mayor determinación por cambio hacia servicios en la nube (software, servicios, seguridad). De momento dispone de mucho dinero que le da colchón de seguridad (mientras no lo malgaste en compras inútiles).

Recortes de Dividendos:

- Abril: RDS (recorte 66%), San (suspensión).

- Mayo: DIS (suspensión), IMB (recorte 33%).

- Junio: SPG (recorte 38%).

- Julio: D (recorte 33%). No se aplicará ahora, sino en el 4º dividendo del año (diciembre, de 94c a 63c).

Dividendos congelados en GIS, CVS.

Dividendos:

Continua la senda positiva. Agosto +22,6% respecto a 2019.

Pese a ello, en este momento estoy en misma cantidad de dividendos cobrados que el año pasado. Dependiendo del último trimestre, espero llegar a algo más, pero el >10% lo doy por perdido. De las opciones que planteé en el último resumen:

- Venta de SAN para conseguir cash: Hecho. En diciembre seguramente liquidaré Cobas.

- Comprar alto dividendo: Sigo T, tabaco y petróleo. Espero el momento para ampliar sector energia (en el hilo de Chowder está explicado lo del recuento de pozos de petróleo). Parte del dinero de San será para estas empresas.

- Mientras tanto, sigo paso a paso.

Pensamientos:

Lo más llamativo (aparte de la venta de SAN), quizá ha sido que este mes el rendimiento de la cartera es positivo. No se debe a que sea mejor o peor, simplemente es la venta de SAN (se vende a pérdidas pero ya no computa en el global de cartera, sino en el cash) y a AAPL (ya es un 6% de mi cartera).

De momento está claro que las tecnológicas son las grandes ganadoras de momento. De locos que 5 empresas sen las que tiran del SP500. De locos lo de Tesla o que AAPL siga hacia las nubes. No seré yo quien se queje. Dejo correr las ganancias de AAPL (no os penséis tengo un millar) y continuo ampliando MSFT.

Lo que da miedo, es esto:

Pero, a pesar de ello, hacer predicciones en difícil, especialmente si es sobre el futuro. La Fed sigue metiendo pasta, los tipos de interés bajísimos, lo que hace que la única opción de ganar dinero sea renta variable y además en USA hay muchísimas jubilaciones de la generación del Baby boom y… ¿Dónde meten el dinero para lograr un renta que les permita vivir?, pues en bolsa. Todo ello sin contar a los RobinHooders.

Así, que con cuidado, pero seguimos construyendo.

Muy interesante tu cartera y gracias por compartirla.

¿Cuando dices ampliar sector energía, te refieres su solo a petróleo?

Petróleo-gas. Actualmente van de la mano en la mayoría de las grandes empresas (XOM, CVX, RDS). También se aceptan ENB, KMI y alguna MLP como MMP y EPD (para quien le interese invertir en ellas, ya sabéis el tema de retención asociado).

Hola Luis,

Muy buen resumen. Y enhorabuena por la venta de SAN. Yo lo hice en su día junto a URW y fue liberador mentalmente. Luego otra cosa es como decidan comportarse en el futuro.

Respecto a la rentabilidad de la cartera, en mi caso para no hacerme trampas al solitario llevo varios valores en paralelo. Uno de ellos es rentabilidad total histórica real neta. Es decir, si vendí en su día con pérdida lo contabilizo como dinero de menos y si he tenido ganancia pues cuento con dinero de más. Mi objetivo es saber cuanto dinero neto tengo real respecto al que salió de mi bolsillo.

No sé si a ti también te puede ayudar para no tener buenas rentabilidades, que en verdad no reflejan la realidad de lo que ha sucedido con tu dinero.

Un 60% que seguro vas a recuperar y tomar la senda positiva, ganar dinero con las compras que hagas, que has escrito. Y lo recuperaras, tal como has dicho, tambien en tranquilidad, en poder dormir por la noche, sin tener que estar pegado a la pantalla siguiendo la cotizacion.

La perdida del 60% que comentas es con o sin dividendos.

Yo lo hice con Telefonica, hace casi 2 años y no solo he recuperado, gano dinero.

Eso es muy habitual en USA, no solo a jubilacion si no desde que la gente empieza a trabajar.

Que diferente de aqui, que somos un % pequeño los que invertimos en bolsa.

Por cierto, yo tambien soy de la generacion del baby boom pero ninguno de mis amigos de esta generacion invierte, soy el unico.

Y lo recuperaras, tal como has dicho, tambien en tranquilidad, en poder dormir por la noche, sin tener que estar pegado a la pantalla siguiendo la cotizacion.

Una cartera  suficientemente amplia y diversificada

suficientemente amplia y diversificada

(peso específico de un título nunca superior al 4 % del total de la cartera) permite acostumbrarse a tenener ganancias

(peso específico de un título nunca superior al 4 % del total de la cartera) permite acostumbrarse a tenener ganancias  y pérdidas

y pérdidas  del 60 % “sin despeinarse”

del 60 % “sin despeinarse”

Gracias por la recomendación.

Se supone el programa que uso tiene en cuenta todas esas variables, pero repasaré el tutorial y blog para confirmarlo.

Por eso estás en mucha mejor situación de cara al futuro que ellos ![]()

La situación en España no es USA. Aquí se cuenta con la jubilación asegurada , allí hay que buscarse las habichuelas. Supongo que tanto aquí como allí, en rentas bajas la posibilidad de ahorro es mínima, pero la situación cambia en clase media: nos ganan por goleada.

Solo una matizacion a lo que dices, creo que aqui empezamos a estar en fase de “se contaba con la jubilacion asegurada”

Quizas se siga asegurando por mucho tiempo pero se acabaran las pensiones de mas de 1.000€, posiblemente aseguren a todo el mundo una pension de cuantia semejante al IMV, unos 400€, y todos a correr.

Todos los que estamos aqui ya estamos mucho mejor que la mayoria, hemos pensado, nos hemos dado cuenta que este chollo se acaba y que hay que hacer algo.

Por lo menos hemos empezado a pisar la linea limite del camino de la rata, y solo falta dar el ultimo paso, seguir nuestro camino, no el que nos marcan desde el poder

Septiembre 2020

Cartera:

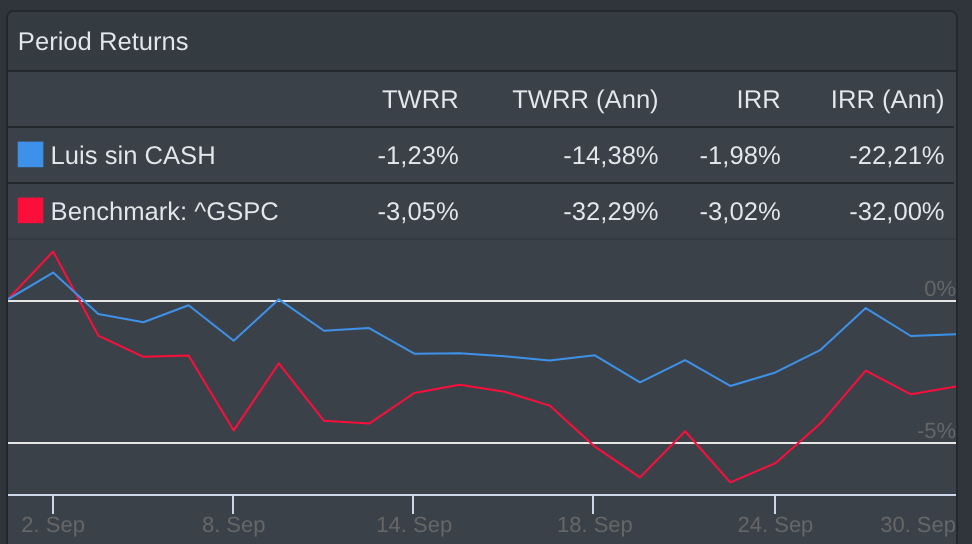

TWRR -1,23%(SP500 3,05%). IRR (tiene en cuenta ventas y entrada de dinero) es -2%.

En 2020 -13,1% (SP500 -0,61%).

Ventas:

-

AzValor: Todo el verano pensando, leyendo y dándole vueltas al tema de los fondos (en particular los Value patrios). Al final he decidido que mi estrategia principal es el DGI y dividendos, y si tengo dinero “muerto” (0 beneficios en 4 años), mejor usarlo en esto. Así también aumento el cash, que da tranquilidad para lo que pueda venir (fin de España u oportunidades de mercado).

A la venta de AZ, le seguirá Cobas en diciembre (cumple 1 año de compra). Mi duda es Magallanes Small Caps, y tengo hasta enero para decidir.

Como anexo, respecto al tema growth vs Value, las gráficas de máxima polaridad-separación entre ambas, record de años con growth ganando, reversión a la media etc, cuando cambien las tornas enhorabuena a los premiados. Pero igual pueden faltar 5 años, 10 o sólo 4 meses. La decisión está tomada.

Quien quiera darle un par de vueltas, hay una magnífica entrada de MAA (Aoshi) en +D llamada “Este fondo lo está haciendo muy bien…”.

-

SPG: Pesaba poco, recortó dividendo, tiempos difíciles para las centros de comercio, esto se alarga hasta 2022… Buena directiva en tiempos difíciles y negocio en plena lucha contra el comercio-venta online (que además está muy favorecido con esta pandemia). La decisión era ampliar en ciclo bajo o salir: salgo del REIT.

-

IMB: Recorte de dividendo. De las 4 grandes, creo es la que tiene menor calidad. Se podía mantener perfectamente en cartera (con otras lo he hecho), pero vendo y uso el dinero para ampliar otras posiciones. El tabaco calentado (IQOS), María y el Vapeo creo que mejor con MO, PM y BATS.

Compras:

Muuuchas.

- MSFT: 2 compras este mes. A principios y a mediados con la bajada sobre 200$. Quiero ampliar hasta una de las mayores posiciones. Empresa de calidad (aunque cara) y con gran papel en manejo de datos (Azure).

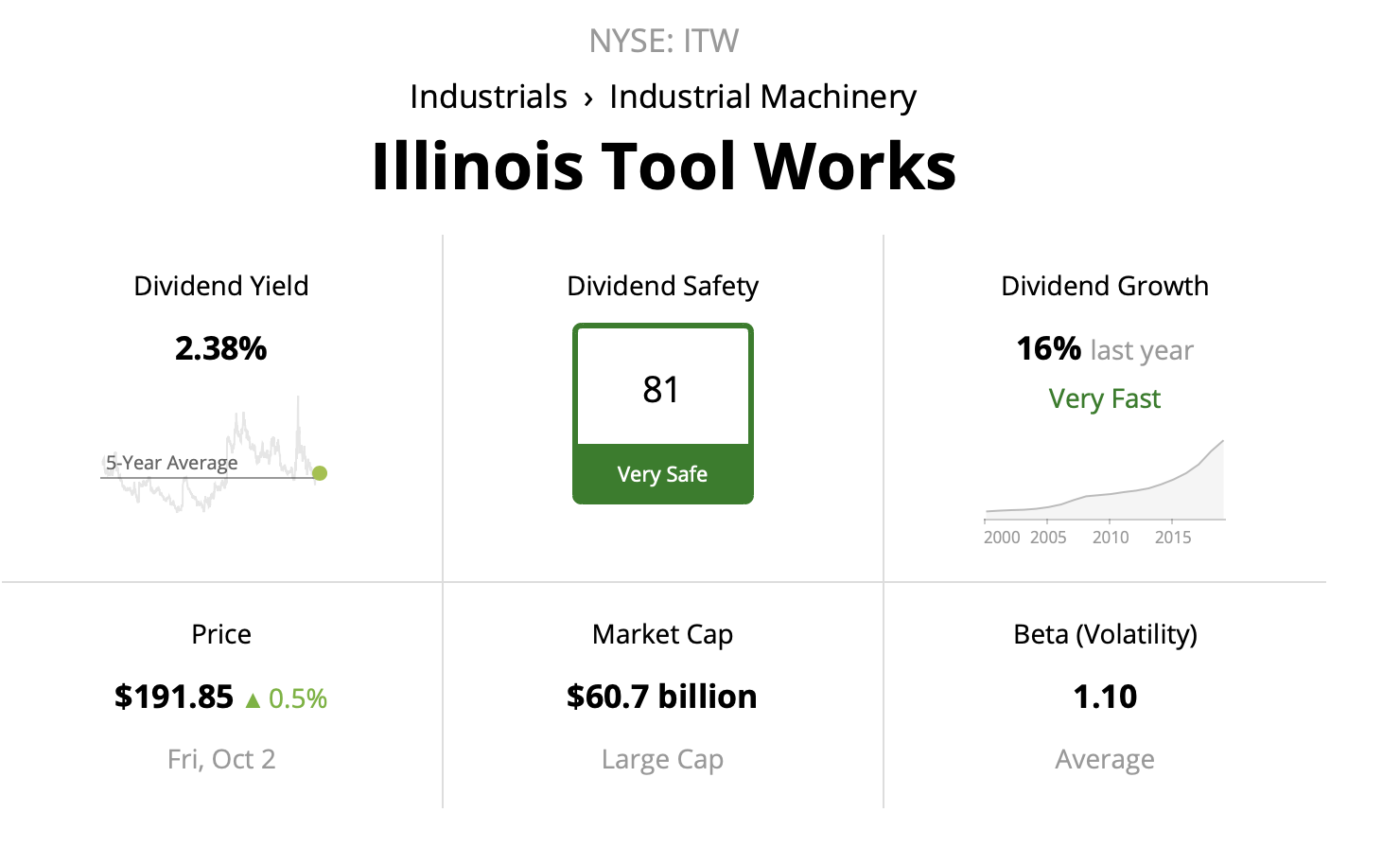

- ITW: tocaba ampliar. Siempre está cara y sigue subiendo. Empresa de sector industrial que quiero tener y hay que subir de ponderación. Comprada antes del Ex-date para aprovechar dividendo.

- TXN: Se define como Porno-DGI. Acaba de aumentar dividendo 13%. No hay más que decir.

- PEP: Staple de calidad con RPD cerca de 3%.

- WTRG: Sigo ampliando sector agua.

- MO: Venta de IMB, compro MO. RPD >8% y 50 años aumentando dividendos. Me servirá para compensar los perdidos en recortes y suspensiones.

- T: Amplío posición por debajo de 29$. Ya es posición completa, pero si sigue bajando, considero oportunidad de compra para aumentar dividendos.

- XOM: Qué decir del sector energía. Nadie lo quiere, completamente en ciclo bajo a pesar que por mucho se desee el mundo depende del petróleo y seguirá haciéndolo durante bastante tiempo. Parece que el cierre de prospecciones en USA y Canadá ha hecho suelo. Con RPD 10% empiezo a hacer pequeñas compras y bajo precio medio.

- GSK: libras de la venta de IMB. Hacía años no compraba y aunque no me parece sea de lo mejor, quiero seguir recibiendo libras. Amplío.

-

RDS.B: libras de la venta de IMB. Misma justificación que XOM. Y eso que ha recortado dividendo. Lo mío con esta compañía debe ser patológico. En realidad, no se puede justificar

- CAH: Compra antes de ex-date. Con esto, completo posición a precio de RPD 4%. La empresa sigue dando buenos resultados aunque el último la comparación con año pasado fuese peor.

Recortes de Dividendos:

- Abril: RDS (recorte 66%), San (suspensión).

- Mayo: DIS (suspensión), IMB (recorte 33%).

- Junio: SPG (recorte 38%).

- Julio: D (recorte 33%). No se aplicará ahora, sino en el 4º dividendo del año (diciembre, de 94c a 63c).

Dividendos congelados en CVS. GIS sale de esta sección con su reciente aumento del 4%

Dividendos:

Un nuevo mes en verde: +6,7% respecto 2019.

Empate en global con el año pasado. Las compras de este mes entran en dividendos de último trimestre y ayudarán a subir algo el global. De las opciones que planteé:

- Venta de SAN para conseguir cash: Hecho.

- Venta de Fondos: AzValor. Cobas en el punto de mira.

- Comprar alto dividendo:T, MO y petróleo: Hecho.

- Ampliando posiciones que estaban con baja ponderación en cartera.

Pensamientos:

Tres meses para navidades.

Vuelta a la “rutina”: trabajo, colegios, extraescolares. Con mascarilla y medidas de seguridad.

De todo lo escrito y leído los meses previos, pensaba que ya nos habrían rescatado, pero vas por la calle y parece que no ha pasado nada. Según cuentan, se está aguantando con los créditos ICO, que se acaban.

En conferencias y cursos empresariales, todos avisando de lo mismo: “tiempos difíciles”. Razón de más para aumentar un poco el cash y seguir comprando fuera de España.

Respecto al cambio de IB hacia Luxemburgo o Irlanda, con la consiguiente caída en cobertura a 20k (respecto 500k). Pues tengo pendiente mirar Charles Schwab para abrir cuenta y traspasar principales posiciones. Por supuesto, broker no español. Puede rozar la paranoia, pero cuanto menos sepan desde aquí (ojo, que hago el D6 y 720), mejor.

Nos vemos tras Halloween.

Hola

Las decisiones son “difíciles”, las ventas sobre todo. Yo sigo con los value patrios por las pérdidas, como un montón de gente. Eso es lo que nos hace aguantar aunque no tenga sentido y la estrategia sea otra como dices, el dinero tiene que ir allí, a la estrategia en la que crees y eres pero hay que decidirse y asumir la historia pasada con sus pérdidas. Enhorabuena… yo sigo con el lastre.

Muy buen resumen. Y buenas compras en grandes empresas, coincidimos en alguna. A ver si pongo pronto mi resumen trimestral.

Es verdad que cuesta quitarse los muertos pero creo que a la larga es lo mejor. Tengo que decidirme en un par de ellos, jeje. Tu ya has sido más valiente.