si el valor actual de su cartera es 1M, el 4% son 25.000$ actuales, 12.500$ en 1991. es casi más barato que mi pueblo

¿?

1.000.000 x 0,04 = 40.000

3 Me gusta

corramos un tupido velo a las matemáticas mañaneras

6 Me gusta

Acaso lo dudas, cada vez tengo más claro que somos uno de los países con la presion fiscal más alta del mundo.

1 me gusta

Vender libros también les ayudará bastante.

1 me gusta

Yo espero ya tu post mensual como esperaba a La Vanguardia de los domingos para los crucigramas ![]() donde narices esta Santander? la ha vendido?

donde narices esta Santander? la ha vendido? ![]()

![]()

![]()

Ahora en serio, enhorabuena, la paciencia es la madre de todas las ciencias.

Por si te sirve yo di el salto con el 100% peladito, y despues de todo este tiempo mi conclusion es que merece la pena, es tiempo de calidad que le quitas al tiempo total.

Joer, hasta aqui hemos llegado, yo que pensaba quitarme las tierras que herede y voy a tener no solo que recular sino encima montar una granja de gallinas?

Hace tiempo me dijeron que los criaderos de caracoles, me encantan los cargols a la llauna, es mi comida estrella, es una buena opcion con no demasiado trabajo ni capital a invertir, sera cosa de investigar.

Ahora bien, todo esto, rendimientos, pues posiblemente si, pasivos? me parece que no ![]()

6 Me gusta

Eso comenta Josan también.

El tema de intentar dar margen de seguridad no cuenta muchas veces con el factor psicológico (cuanto menos queda, más largo se te hace lo que queda). En tu caso, se agradece la opinión, ya que tienes una niña (el tener hijos también cambia dónde sitúas la línea de salto).

¿qué opina @cazadividendos?

4 Me gusta

No sé muy bien la pregunta sobre qué aspecto iba, pero explico un poco las tres o cuatro cosas que habéis comentado: cantidad para saltar, tiempo e hijos. Y un plus que añado: el poder decir no.

Cuándo saltar (expresión de Josan que me gusta mucho). Yo no sé si soy una buena referencia porque necesito bastantes redes para tomar decisiones. Ya he comentado otras veces que, en contra de la opinión mayoritaria, me gusta tener un fondo considerable que sirve tanto de colchón para imprevistos como de efectivo para posibles caídas. Sé que a efectos de rentabilidad no es lo mejor, pero dormir tranquilo es fundamental. Tanto es así que llegó un punto en que parecía que mi familia tenía más interés en que dejase de trabajar que yo mismo.

Tiempo de calidad. No trabajar es un cambio de vida muy drástico y obliga a ordenarse. O lo haces o el tiempo desaparece entre mil y una nuevas obligaciones. Pero una vez lo haces es un lujazo. Poder hacer deporte a la hora que quieras (dentro de los horarios que te marca el niño y de las nuevas obligaciones en casa) es un lujo. Y no un lujo por el hecho de poder hacerlo (que también) sino porque se traduce en salud. Y tú lo sabes mejor que nadie, que me has ayudado mucho con el tema. Llevo tres meses haciendo bodypump y subiendo peso gradualmente. Mi espalda parece otra. Ahora se trata de que el cambio en la dieta del último año y el cambio en la rutina de deporte de los últimos tres meses se convierta en hábito.

Niños. Afectan a la ecuación y mucho. Pero opino que no tanto como la gente dice. No tienes que tener un 30% más de margen por tener niños. Básicamente porque al calcular que puedes dar el salto ya has considerado todos los gastos, has marcado un margen de seguridad y los niños ya estaban incluidos en todo ese planteamiento. ¿Que puede cambiar todo y que la universidad sea muy cara o que haya gastos médicos o …? Cierto, pero eso te puede pasar con mil cosas que no son los niños. Como en tantas otras cosas en esta vida hay que pensar la cifra a priori y luego ejecutar. Si no corres el peligro de ir alejando la cifra mentalmente a medida que te vas acercando a ella físicamente. Y el tiempo corre.

Decir no. Es curioso como, cuando no trabajas y no tienes intención de hacerlo en un trabajo estándar, te van llegando ofertas de empleo. Y poder decir que no es una sensación muy peculiar. Claro que he dicho que no a muchos trabajos, pero el hecho de haber renunciado a un salario voluntariamente hace que no aceptes otro a menos que lo veas clarísimo. No hay ansias por sustituir el trabajo antiguo, no hay ganas de perder los nuevos privilegios y valoras muchísimo poderte dedicar a cosas que te gustan. Que igual parece que no pego un palo al agua pero estoy enfrascado en mil y un proyectos. Hace un rato estaba discutiendo con la Sra. Cazadividendos un proyecto en el que ella participaría y parece receptiva ![]()

También hay que decir que no al entorno. Muy importante. No eres el chico de los recados y no tienes que dedicar todo tu tiempo a lo que los otros te dicen.

24 Me gusta

Ya lo creo que cambia. Hay gastos que sin hijos no tendrias, colegios, ropa, actividades extraescolares, etc. Otra cosa es si sin hijos gastarias mas, menos o lo mismo, porque no tendrias esos gastos pero tendrias posiblemente otros, mas viajes, mas comidas y cenas, la verdad es que no sabria decirte porque no lo he calculado, pero diria que con hijos los gastos son mayores.

Nosotros somos relativamente austeros, no tenemos demasiados gastos fuera de los normales, ropa, comida y los tipicos de viajes, comidas, cenas pocas

2 Me gusta

Estando de acuerdo con todo lo que dices, esto es para mi lo mas importante, decir que no al entorno, pero no en el sentido que comentas tu de chico de los recados. Yo soy el chico de los recados, pero de nuestra casa, compras, etc.

Mi entorno, mis amigos, resulta que no son los tipicos con un trabajo de 8 a 17 o algo parecido, tienen horarios partidos, cambios de turno y algunos, directamente, no tienen tanto tiempo libre como yo pero casi.

Yo ya iba antes de la pandemia 2.3 veces al gimnasio, efectivamente es un lujazo, ahora empece a ir hace dos semanas, y el hecho que tengan tiempo libre significa que nos podriamos ir a comer fuera todos los dias de la semana.

Al final tienes que plantearte un limite, yo me suelo tomar con uno de ellos un vermut un par de veces a la semana, y con otro, los tres nos vamos a comer fuera una vez a la semana.

Esto parece que no pero aumenta los gastos peligrosamente, y mas si se convierte en costumbre.

Al final, la leccion y lo que tienes que tener claro es que es tu tiempo, y como decias, eres tu el que decides que quieres hacer.

1 me gusta

Tal cual, en mi última retirada (7 meses) ya llevo dos entrevistas de personas que me buscaron, no al revés.

La primera vez que dejé de trabajar, mi hijo tenía 1 año y medio. Por esa época, el descenso en diversión adulta suponía más dinero que los gastos propios de un bebé en nuestro caso. Si antes de tener los hijos no invertías en diversiones que con hijos pequeños te es más difícil de realizar, pues notaras que gastas más. Yo gastaba más en diversión que en pañales, leche en polvo, cremitas, etc., etc.

Ahora que le gustan los

tanto como a nosotros, la cosa puede que cambie.

tanto como a nosotros, la cosa puede que cambie.

4 Me gusta

Cambiara, seguro hoy en dia parece que los niños han de tener de todo

Yahoo ya arregló el tema de las cotizaciones en empresas UK.

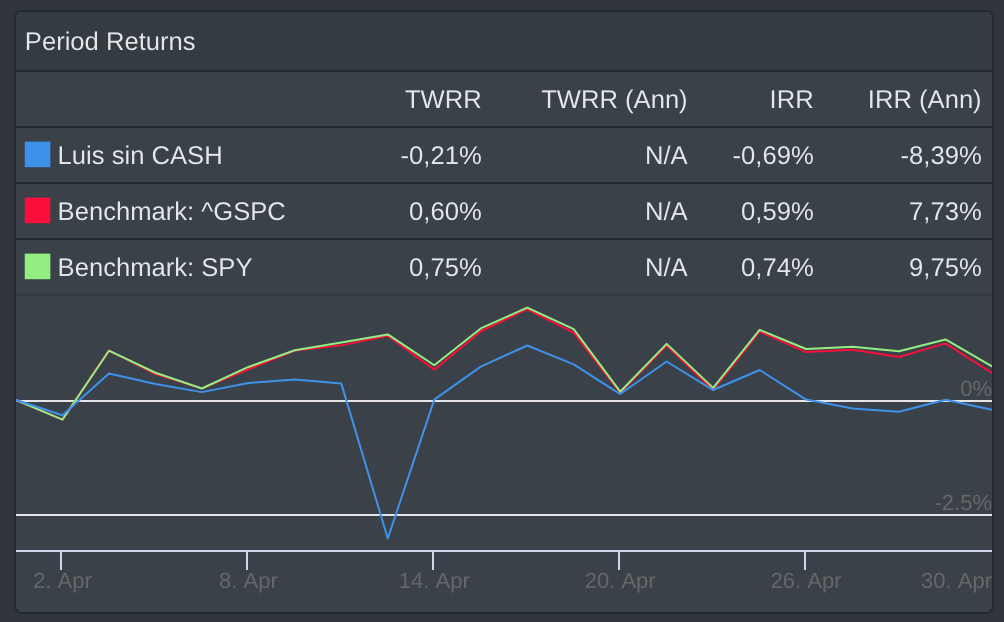

Abril 2021: -0,21% (SPY 0,75%)

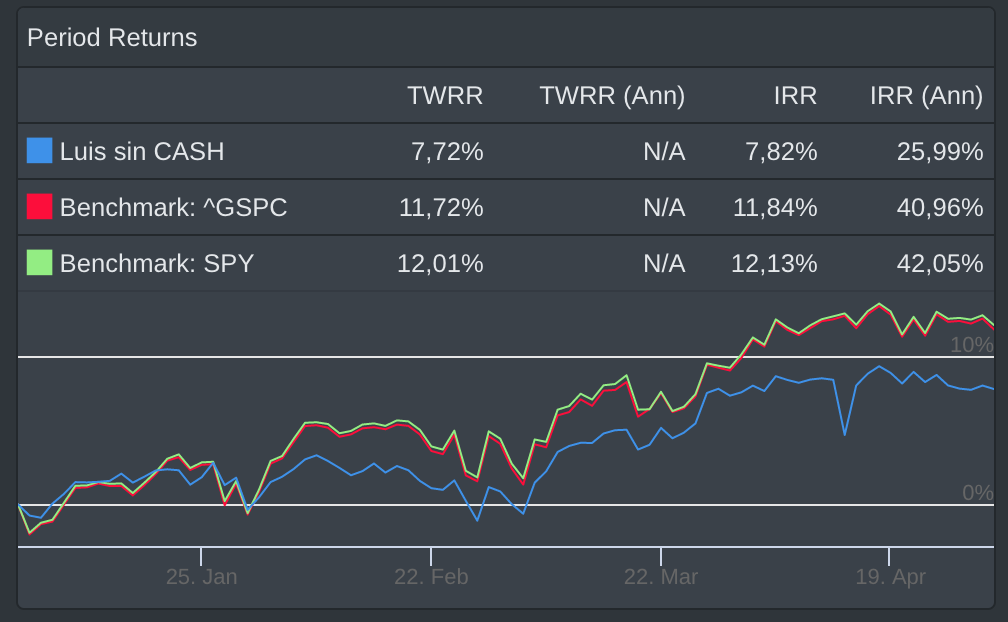

2021: 7,72% (SPY 12,01%)

5 Me gusta

Revisando datos y alguna publicación, SPY ganó 5,27% en abril (SSD y Yahoo finance). Así pues, algo no funciona en el programa, al menos con los benchmarks.

He pedido soporte técnico a ver qué explicación dan, pero desde luego, hace poner en duda los resultados que me da…

4 Me gusta

La cartera está casi completa en cuanto a las empresas que la forman. Siempre habrá alguna pequeña modificación, pero la estructura está forjada. Todavía no tengo equiponderación de las posiciones en cuanto al mínimo requerido para ser posición completa y en ello voy trabajando.

No obstante, se plantea el siguiente punto. Algo que empieza a hacer run-run en mi cabeza con las últimas lecturas y escuchas.

Si tuvieses, digamos, 10k para invertir (u otra cantidad interesante)…

1.- Ampliarías las posiciones con mayor ganancia (hacer más fuerte la posición que más te ha dado para que siga creciendo).

2.- Ampliarías las posiciones rezagadas por su “potencial” crecimiento.

3.- Ampliarías posiciones que te dieran mayor rentabilidad de dividendos para así usar luego el dinero recibido en más compras.

4.- Otra.

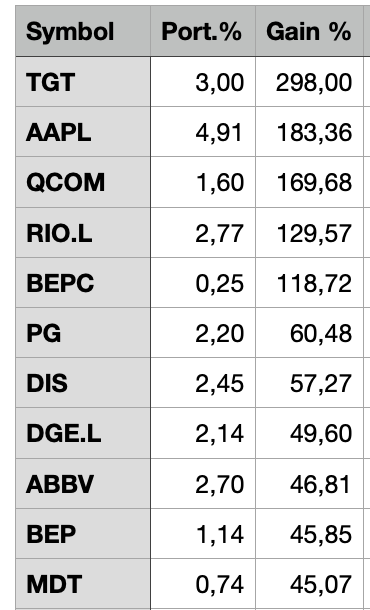

En mi caso, estoy por aumentar las posiciones con mayor % de revalorización. Las 10 primeras son (he puesto 11 porque BEP/BEPC las considero una sola ya que BEPC ha sido recibida en split, no comprada):

Al final, un clásico de Chowder.

9 Me gusta

5.- Las tres primeras, en la proporcion que cada uno considere, eso si, cuidado con la 2, elegir bien las empresas

1 me gusta

Yo si fuera un robot iría metiendo en las rezagadas para tenerlas todas ponderadas por prácticamente la misma cantidad o añadiría esas posiciones que no tengo pero quiero tener en mi cartera final.

Como no soy un robot, ahora mismo voy metiendo pasta en la que vea mejor en ese momento, unas veces toca ampliar posiciones rezagadas y otras no me queda otra opción que añadir tobacco, jaja.

Pero vamos, creo que lo mejor es ir añadiendo o bien a las rezagadas o bien a las que mejor lo estén haciendo (el famoso beat and raise de Chowder). Añadir a las que más dividendo den… no lo sé, debería ser un dividendo muy seguro y bien cubierto para seguir metiendo.

3 Me gusta

Llevo un año haciendo eso, con una condición más, si recortan o congelan dividendo no añado más.

Por ahora muy contento con el resultado y la tranquilidad.

4 Me gusta

Y no te planteas vender las que recortan el dividendo? Ya no digo las que lo congelan.

Porque son las que tienen mas numeros de volver a hacerlo si vuelven a haber problemas.

A mi esta crisis me ha dejado claro que los bancos no estaran en mi cartera, salvo HSBC por la razon que comentaba en otro post, su exposicion asiatica

3 Me gusta