Pues yo no me salgo del universo Microsoft y utilizo OneNote. A mi me gusta y me resulta muy versátil

4 Me gusta

Otro adicto al OneNote por aquí

4 Me gusta

Trabajos de los niños, evaluaciones del cole, enlaces a páginas web, facturas, recomendaciones de restaurantes, recetario de cocina… se queda corto el notepad.

Tengo 11 años ahí metidos.

Que podría borrar muchas cosas pero igual me cuesta 1 semana a full time ordenarlo.

Al final uno se convierte en Diógenes digital y se va creando el Moat de las empresas-espacio cloud…

Actualmente no se puede migrar desde Evernote a Onenote al menos fácilmente en Mac. La app integrada en microsoft se quitó en 2022. Hay un programa de terceros pero solo disponible en windows.

https://tools.stefankueng.com/Evernote2Onenote.html

1 me gusta

Deberías crear un hilo con eso y así puedes borrar esa pestaña del Evernote ![]()

1 me gusta

Si os gustan las recetas, yo tengo un blog que enlaza a multiples blogs y webs de recetas de cocina y si teneis un blog de cocina y recetas y quereis que os incluya me le decis y os incluyo

El blog se actualiza automatcamente mostrando las últimas publicaciones

Espero que os guste. El blog es:

Ya me decis aqui o en comentarios del blog que os parece. Gracias por pinchar en él

9 Me gusta

Leer las crónicas da para pensar mucho. Suelo esperar a tener un momento de paz para poder hacerlo con atención y sacarle el partido.

Y las de la semana pasada tenían este fin.

""Jugar a adivinar si tienes que vender o no una empresa es arriesgado.

En mi opinión lo mejor es estarse quieto, porque no sabes si los malos resultados, los problemas regulatorios, ese bache del sector o ese competidor que parece que se la come serán algo definitivo.

Igual te lo parece y la vendes. E igual aciertas. Pero también puedes equivocarte y que acabe resultando la vencedora y quedándose con todo. “”

Y la verdad que oyendo que IBM está en 187$ pensé, ¿qué narices ha pasado con esa empresa que llevaba 1 década a la deriva y sin perspectivas de crecimiento?. Apestada por todos los DGI en foros americanos y ahora es la caña.

Y lo mismo me pasó con CAH. ¿106$?. Pero si la aguanté años mientras se arrastraba y subía el dividendo 1% por mantener el status…

Así que tocaba hacer ejercicio.

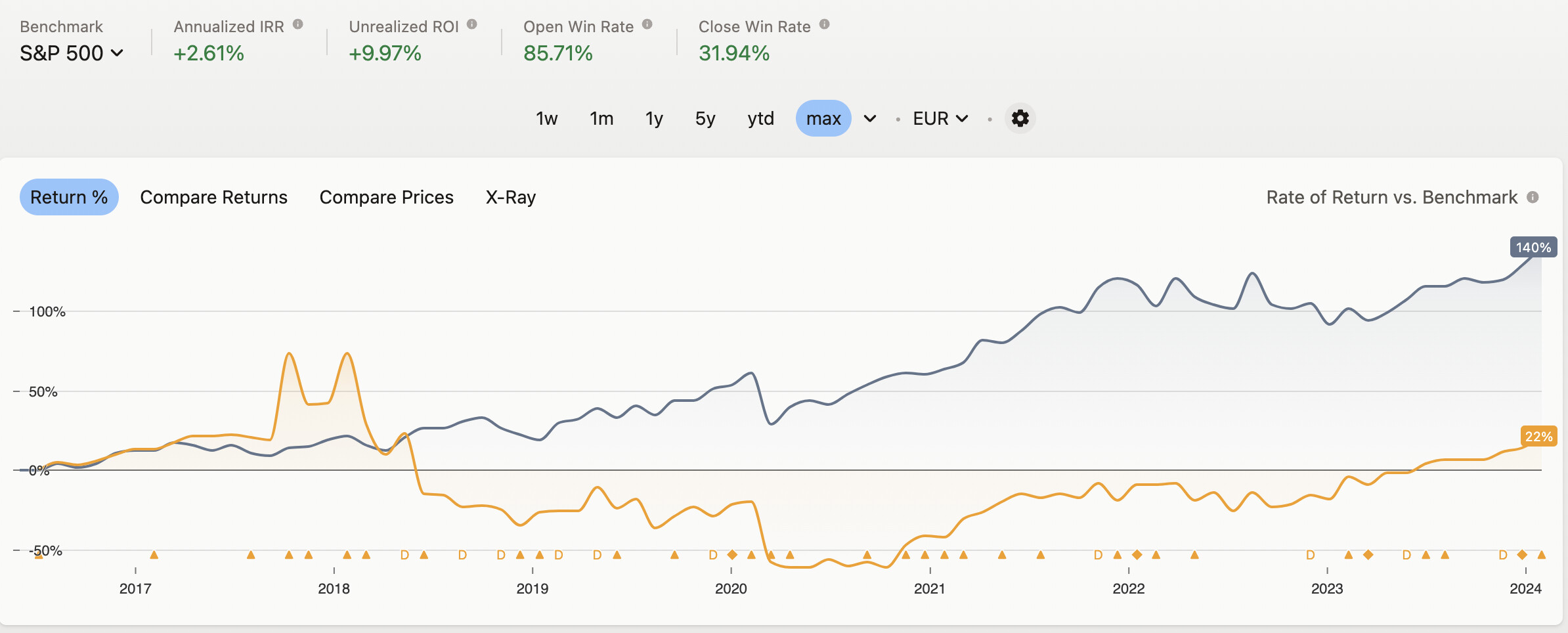

Ventas que tengo registradas y comparación.

No he podido descartar qué compré exactamente con el dinero de la venta. Muchos meses que coinciden hay muchas compras, pero muchas para mi sorpresa.

Creo que las que más me han dolido han sido CAH e IBM y son las únicas en las que pienso, pero viendo el global no me parece tan desastroso. Y varias de las vendidas fue por recorte de dividendo o por otras razones que no las volvería a comprar (BMW, Veolia, Engie, IMB, GSK).

FLO apenas se ha movido en 5 años.

Veo que KHC está en verde tras casi 5 años, y el amigo @Eddix la ha añadido a su cartera.

SPG está ahora algo por encima del precio medio que tenía cuando la vendí (unos 125$).

Sorprende la mala evolución de HRL y de WTRG.

ITW nunca falla, pero era posición <1% y salió.

T y D, pues siguen en rojo.

Malditas Vans…

Así pues, interesante “memento”

9 Me gusta

Realmente he ampliado posición en KHC ![]()

1 me gusta

Otra curiosidad. Una década perdida por una mala inversión.

Mi hija cumple la semana que viene 10 años.

Su analfabeto padre (ya lo he comentado en varias veces), le compró un paquete de 1000 acciones del San cuando nació y reinvirtió dividendos hasta que decidió usarlos para comprar fondos. En esa fecha el San valía 7€/acción (7k).

En 2023 vendí la posición en 2 operaciones. Todo el dinero a fondos (indexados, of course). En global, ha perdido dinero a pesar de la reinversión inicial en más acciones (llegó a acumular casi 1500).

Sin embargo, esta es la rentabilidad que le saco según el programa. Como importó los datos de Stock Market Eye y empecé a ponerlos en 2017 con los niños, pues no puedo ir atrás hacia 2014.

La rentabilidad, ridícula.

Mi hijo nació en 2011. Fue el primero en ser premiado con 1000 acciones del San. El precio fue de 4,6€ (4600€). También reinversión en más acciones hasta que pasé a los fondos. Llegó a acumular 2000 acciones. Ha salido en la venta con ganancias.

Resultado.

TODAS las operaciones de fondos y venta de acciones del San de ambos niños han sido el mismo día, una tras otra. Mismos precios de venta de acciones del San, mismo precios de compra y de venta de fondos.

Les queda mucha vida y el interés compuesto hace, pero un ejemplo bueno de lo que hace un mejor precio de entrada que otro en una muy mala inversión.

3 Me gusta

No puedo hacer el mismo chiste dos veces que se me cae el pelo ![]()

Dedicado a mi amigo Daniel, que me lleva persiguiendo para que haga el resumen del mes. Se ha convertido en un lector asiduo del foro así como gran consumidor de podcast. Sus recomendaciones no fallan.

A ver si te animas y nos escribes algo.

ENERO 2024

Rentabilidad siguiendo el sistema de fondos:

Mes: +2,53%.

SME

Capitally

Ventas

No hubo.

Compras:

No hubo en cartera de acciones.

Aportación máxima al plan de pensiones individual.

Aportación del 50% al plan de empleo.

Recortes de Dividendos:

- Abril 2020: SHEL (recorte 66% MANTENGO ), San (suspensión y recorte VENDIDA AL 90%).

- Mayo 2020: DIS (suspensión, MANTENGO), IMB (recorte 33%- VENDIDA).

- Junio 2020: SPG (recorte 38%-VENDIDA).

- Diciembre 2020: D (recorte 33%). de 94c a 63c. VENDIDA en agosto 2023 con pérdidas.

- Enero 2021: REP (recorte 35%-VENDIDA). Y después 10 acc compradas para contratar la tarifa accionista en contrato de luz

- Febrero 2022: GSK (Recorte 31% a 44 peniques, sin contar el spin-off que dará 11p). VENDIDA.

- Marzo 2022: T (Recorte 47% a 0,2775$). VENDIDA en 2023.

- 2022: NTGY (Recorte de 20%a 1.2€ ). MANTENGO.

- 2022 RIO: Disminución de beneficios y malas previsiones por el momento macro. Recorte a 52%(según webs). De momento, el dividendo interino baja de 2,7084 a 2,22 L ( un -18% sobre 2º pago 2021) y de 4,041 a 2,22 L si juntamos el extra que se ha suspendido ahora (un -45% sobre 2º pago global de 2021). MANTENGO.

- Febrero 2023: VFC. Trampa de RPD de libro. (Recorte 41%en feb 2023 - MANTENGO). Recorte 70% en oct 2023 -VENDIDA.

- Febrero 2023: INTC (Recorte 66% -MANTENGO).

Aumento de Dividendos:

No hubo.

Dividendos:

- +17,4% respecto a enero 2023.

Pensamientos y demás.

Un hito histórico, no comprar NADA en la cartera.

Requiere mucho, pero que mucho esfuerzo abstraerse del mercado, no darle al botón de compra y seguir construyendo un saquito de cash, para cuando haya una oportunidad de las buenas.

¿Sabré reconocer la oportunidad?. Seguramente no ![]() (la mayoría se ven con el retrovisor).

(la mayoría se ven con el retrovisor).

Este mes ha sido marcado por el salvaje aumento de META, la cual se ha colocado en 2º posición de cartera con un 4,35% al alcanzar el título de bagger.

La peor posición por volumen: Enagas. Desde 2015 en cartera y el Total Return (teniendo en cuenta dividendos) en rojo.

Las tecnológicas (un 20%) tiran hacia arriba y el resto dan dividendos y hacen de corcho. Parece que la cartera funciona, aunque decir esas cosas cuando casi todo va hacia arriba, tiene poco mérito.

¿Objetivos? Aumentar la ponderación de UK y Canadá.

También he revisado el dinero invertido por acción. Lo que sirve es el valor de mercado, así que, ¿tiene sentido que haga aportaciones a las empresas que recibieron menos dinero en su momento?, ¿llegar a la marca de agua pensada y dejarlas correr (espero que no hundirse)?.

Escuchando podcast para seguir aprendiendo e intentando relativizar la inversión. Y también lectura adolescente: me ha dado por coger algunos libros de mis hijos para comentarlos con ellos. Resultado: ni caso ![]() .

.

Pero al menos he retornado a la lectura no-profesional. Llevo unos días dudando en qué es lo siguiente: Artemis (Andy Weller), El problema de los tres cuerpos (Cixin Liu) o alguna recomendación encarecida

15 Me gusta

Estoy haciendo exactamente lo mismo con La piedra angular. ![]()

![]()

![]()

1 me gusta

Los tres cuerpos es una trilogía, yo casi no acabo el primero porque me pareció muy flojo.

Recomendación encarecida: los tejedores de cabellos, de Andrea Eschbach

1 me gusta

El primero es muy flojo, pero el final vale la pena. El segundo está algo mejor y el tercero es mucho más técnico a nivel de conceptos.

2 Me gusta

- Pero señor -objeto Rojo- las contribuciones hay que cobrarlas, y lo que es por su fino gusto no las pagaría nadie.

- Cuando son excesivas y brutales respondió -colérico Moradas-, cuando pesan tanto que revientan al contribuyente… usted suponga un Estado bien regido, donde haya abundancia y economía, y crea usted que ese Estado no necesita comisionados de apremios. En fin el caso es que usted…

Para mi “nivel cultural”, sí.

Lo estoy leyendo en el Kindle 4 (tiene diccionario incorporado) y hay palabrejas que ni vienen. ![]()

![]()

![]()

Emilia Pardo Bazán nació en La Coruña el 16 de septiembre de 1851. Heredó el liberalismo de su padre Don José y el carácter abierto, emprendedor e independiente de su madre.

1 me gusta

Hombre, si “el dinero público no es de nadie” con igual facilidad podremos decir que “la deuda pública no es de nadie”. ¿Dónde está el problema, caballero?

3 Me gusta