¿Cómo vas a perder esas minusvalías? Las declaras cuando vendas las que has recomprado. Al menos era así hasta este año si no han cambiado las cosas (muy raro me parecería).

1 me gusta

Esto ya se ha puesto en el hilo, pero es lo más completo que he leído por ahí:

Puede verse a lo largo de todo el texto el hincapié que hago en una sola palabra: “diferimiento ”. El mismo título del artículo parte de un error intencionado, fundamentado en la necesidad de aclarar el tema sobre el que versa, hablar de “anti aplicación” cuando realmente no es una prohibición de aplicar unos rendimientos negativos o unas pérdidas en el Impuesto sobre la Renta de las Personas Físicas (IRPF) y sí una obligación de diferir esa aplicación a un momento distinto a aquel en el que se produce el hecho. Con el fin de corregir el citado error incluyo el subtítulo al artículo.

El rendimiento negativo o la pérdida se producen en un momento, pero sus efectos en el impuesto se posponen a otro momento posterior, se produce un diferimiento en su aplicación.

[…]

Por tanto, cuando vendemos un activo financiero o un elemento patrimonial cualquiera con pérdidas, la aplicación o cómputo de estas pérdidas no se realizará hasta que el activo financiero o elemento patrimonial desaparezca definitivamente de nuestro patrimonio .

4 Me gusta

Parece que tienes razón @investing-saints, mea culpa.

https://www.iberley.es/legislacion/ley-35-2006-28-noviembre-impuesto-sobre-renta-personas-fisicas-modificacion-parcial-leyes-impuestos-sobre-sociedades-sobre-renta-no-residentes-sobre-patrimonio-4140118?ancla=76928#ancla_76928

artículo 33.5:

No se computarán como pérdidas patrimoniales las siguientes:

…

f) Las derivadas de las transmisiones de valores o participaciones admitidos a negociación en alguno de los mercados secundarios oficiales de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo de 21 de abril de 2004 relativa a los mercados de instrumentos financieros, cuando el contribuyente hubiera adquirido valores homogéneos dentro de los dos meses anteriores o posteriores a dichas transmisiones.

g) Las derivadas de las transmisiones de valores o participaciones no admitidos a negociación en alguno de los mercados secundarios oficiales de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo de 21 de abril de 2004 relativa a los mercados de instrumentos financieros, cuando el contribuyente hubiera adquirido valores homogéneos en el año anterior o posterior a dichas transmisiones.

En los casos previstos en los párrafos f) y g) anteriores, las pérdidas patrimoniales se integrarán a medida que se transmitan los valores o participaciones que permanezcan en el patrimonio del contribuyente.

Hola,

Tengo una duda, quizás sea obvia la respuesta, así que voy a simplificar:

- Cien acciones del mismo valor del IBEX compradas en días distintos hace más de dos años (cincuenta-cincuenta).

- Vendo cincuenta acciones a pérdidas y espero dos meses para compensación.

- Posible vender las otras cincuenta dentro de menos de dos meses.

¿Puedo aplicarme la compensación en el IRPF de las primeras cincuenta si vendo las otras cincuenta en menos de dos meses?

Espero haberme explicado.

Gracias y saludos.

A mi entender:

Para la primera venta como no se ha realizado ninguna compra homogénea en los 2 meses anteriores o posteriores, se pueden compensar las pérdidas en el mismo periodo impositivo.

En la segunda venta tampoco se ha realizado ninguna compra homogénea en los 2 meses anteriores o posteriores por lo que se pueden vender en cualquier momento y si se generan plusvalías, se pueden compensar con las minusvalías anteriores en el mismo periodo impositivo.

2 Me gusta

Hola, me he leído todos los mensajes y ninguno aclara mi duda, sólo la pregunta que hace el usuario @Cordobes se parece, pero no es igual.

Tengo que vender acciones por lo que ha ocurrido con ninety nine, y en varias de ellas me pasa lo siguiente (pondré el ejemplo de una en cuestión): compré 1 a 1 hasta llegar a 14 acciones, en diferentes días a lo largo de casi 1 año. Vendí ayer todas y volví a comprar en el nuevo bróker, pero de esas 14 acciones que vendo, sólo 5 fueron compradas en los 2 últimos meses.

¿Puedo en la declaración de la renta compensar las minusvalías de las 9 restantes o toda opción queda anulada por comprar de nuevo el mismo valor?

Gracias

En este tema de la regla de los dos meses, se tiene en cuenta únicamente las ventas que producen minusvalías.

Si has realizado una venta de 14 acciones, y esta venta da como resultado una minusvalía, si vuelves a recomprarlas antes de los dos meses, esa minusvalía queda cautiva.

Gracias por responder, entiendo entonces por tu respuesta que daría igual hace cuanto tiempo compré cada una de esas acciones.

Un saludo

Intento nunca meterme en el lío de la regla de los 2 meses pero este año he metido la pata por unos pocos días. Os presento mi caso porque no tengo claro si puede meter toda la pérdida, sólo una parte o cero.

Primera compra (hace años): 100 acciones

Segunda compra (15 de Septiembre): 30 acciones

Primera venta (1 de Noviembre): 100 acciones ***regla antiaplicación

Pregunta: puedo declarar la pérdida de 70 acciones este año (100-30 recompradas)?

Si vendo las 30 compradas a día de hoy, puedo declararme toda la pérdida este año (130 acciones en total)?

Y la final, como entro esto en la declaración de hacienda? ![]()

Muchas gracias que el tema es complicado.

PD: podría esperar al año que viene y vender en enero y declaro todo el año que viene pero tengo beneficios y no quiero pagar impuestos este año.

Una pregunta y si tengo acciones AAA y compro más ¿Puedo luego vender las primeras FIFO y aflorar esas minusvalías? Muchas gracias

Buenos días. Pues creo que en tu caso ya no puedes declarar pérdidas este año. El primer día de venta en el que puedes recuperar las pérdidas es el 2 de enero. Por ejemplo, si vendes las 30 que te quedan ese día, en la declaración de 2023 podrás declarar lo que corresponda (pérdidas o no). Un saludo

1 me gusta

Yo creo que no importa las fechas de las dos primeras compras, sino solo las fechas de venta y la tercera compra.

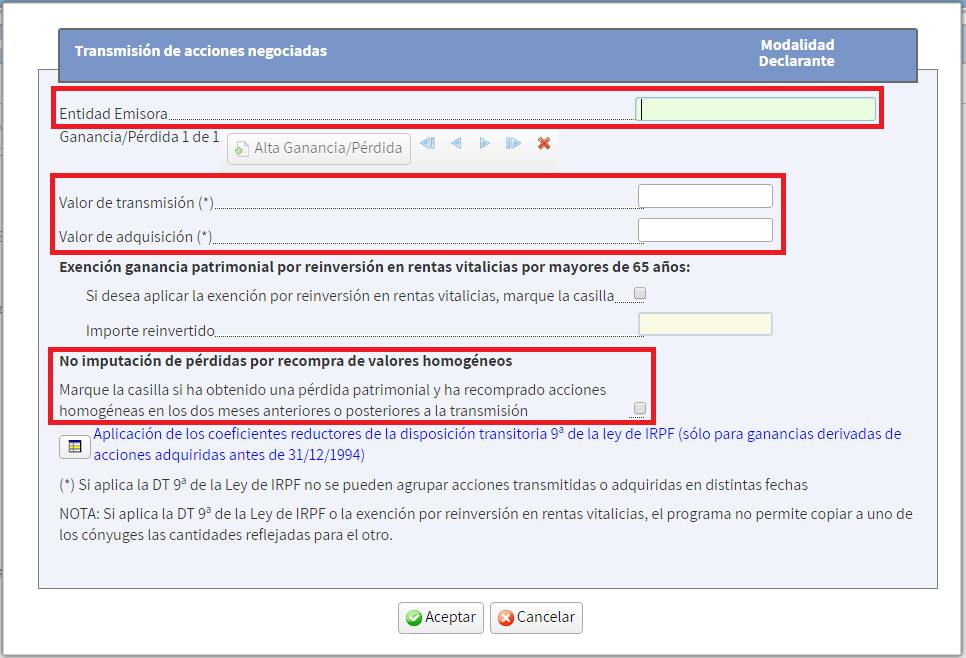

Fíjate en la imagen sacada de Invirtiendo Poco a Poco:

Cuando declaras una venta, activas la casilla si no has cumplido la regla de los 2 meses. Es decir, si en la tercera compra compras solo 1 acción, ya no podrás imputar la minusvalía de la venta de los 2 primeros lotes.

Igual estoy equivocado, pero es como lo entiendo.

2 Me gusta

Ahora mismo tienes 30 acciones que son de la primer compra de hace años… porque en la primera venta vendiste 70 de la primera compra y 30 de la segunda compra. SI vendes las 30 que te quedan antes de fin de año podrás apuntarte las minusvalías de las 100 en la declaración de 2022.

3 Me gusta

Esta era una de mis teoría, si vendo las 30 restantes puedo declarar las pérdidas totales (sobre 130). De todas formas, no sé si tengo que esperar 2 meses desde la ultima venta (las 30 restantes) para poder declararlas. Y claro, este período de 2 meses ya terminará en 2023…

Muchas gracias por tu respuesta. Por lo que entendí, continúo teniendo las últimas 30 compradas (no las primeras 30) pero no puedes declarar pérdidas de las primeras antes que vendas todas. Me he leído la ley pero es un lío y, lamentablemente, he terminado por aquí.

Gracias por tu respuesta. Cual es la razón por la que dices que tengo que esperar 2 meses desde la anterior venta? Yo pensaba que el tiempo va desde la última compra. No soy un experto en este tema, perdona por repreguntar.

No, no tienes que esperar 2 meses desde la ultima venta, puedes vender cuando quieras. Lo que no vas a poder es comprar antes de dos meses desde la ultima venta.

2 Me gusta

En acciones Inglesas se aplica la regla de los dos meses???

Estoy pensando principalmente en UNILEVER ya que viendo que su ISIN empieza por GB.

Si compro, vendo una parte con perdidas y luego recompro… ¿tendría que esperar 2 o 12 meses?

Un saludo

Es lo que yo creo, que si haces una compra o venta en los dos meses anteriores o posteriores, no puedes declarar la pérdida. Pero puedo estar equivocado. Te paso un enlace que han puesto en este foro y que, a pesar de ser extenso, creo que te puede ayudar

1 me gusta

Me respondo para corregir. Estaba equivocado. Los compañeros tienen razón:

f) Las derivadas de las transmisiones de valores o participaciones admitidos a negociación en alguno de los mercados secundarios oficiales de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo de 21 de abril de 2004 relativa a los mercados de instrumentos financieros, cuando el contribuyente hubiera adquirido valores homogéneos dentro de los dos meses anteriores o posteriores a dichas transmisiones. g) Las derivadas de las transmisiones de valores o participaciones no admitidos a negociación en alguno de los mercados secundarios oficiales de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo de 21 de abril de 2004 relativa a los mercados de instrumentos financieros, cuando el contribuyente hubiera adquirido valores homogéneos en el año anterior o posterior a dichas transmisiones. En los casos previstos en los párrafos f) y g) anteriores, las pérdidas patrimoniales se integrarán a medida que se transmitan los valores o participaciones que permanezcan en el patrimonio del contribuyente.

1 me gusta

A ver, UNILEVER cotiza en Holanda con lo que cotiza en un mercado secundario oficial europeo…

¿significa esto que otras acciones como MMM y otras americanas que podemos comprar en euros en Alemania también estarían dentro de los 2 meses?

¿puedo compensar perdidas si recompro Unilever a los dos meses y un día por ser Británica y por tanto el resto de compañías de la bolsa de Londres también entrarían en el saco o por cotizar en Holanda y por tanto otras compañías americanas que cotizan en Europa también entrarían?

Un saludo