Buenas!! Despues de leer no me termina de quedar claro como se aplica.

Os pongo el caso con acciones USA a ver que pensáis que seria lo correcto:

Compra 12 Febrero20 → 300 acciones por 3000 €

Compra 26 Enero 21 → 100 acciones por 500 €

Venta 12 Agosto 21 → 100 por 600 €

Tengo claro que las 100 de venta en agosto generan perdida al ser del lote de febrero 20. ¿Pero se puede compensar esta perdida o quedaría bloqueada por la compra de enero 21?

Esa es mi duda, si al existir la operación del 26 de enero, que tiene menos de un año respecto a la venta actual anularía la aplicación de las perdidas.

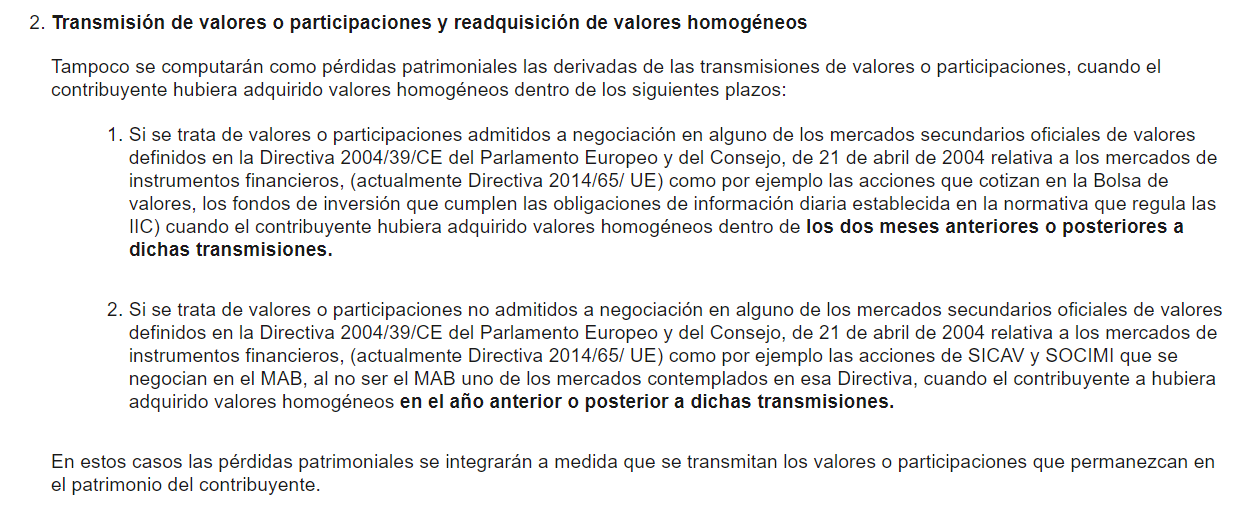

Yo creo que aquí no tiene nada que ver la norma FIFO, que evidentemente sí se utiliza para calcular las pérdidas/ganancias patrimoniales. Lo que dice la AEAT es que no se debe computar como pérdidas si se han adquirido “valores homogéneos” un año antes o un año después de la venta que da lugar a esas pérdidas. En el caso que se expone de ejemplo se compran las acciones de la misma empresa USA (y por lo tanto entiendo que valores homogéneos) menos de 1 año antes de la venta de las mismas.

En realidad tienes plusvalías debido a que has vendido las que compraste en enero de 2021. No han pasado 12 meses desde enero y por tanto has vendido las de enero.

Compraste a 10€, y vendiste a 6€, por lo tanto, minusvalía.

Puedes compensarlas si como bien dice @Qugg, no las has vuelto a comprar, ni 12 meses antes ni 12 meses después. Como este hecho no se produce, por has vuelto a comprar ese mismo año (entra en los 12 meses anteriores o posteriores) NO PUEDES compensarlas.

Buenos días

Una duda al caso: quería vender parte un fondo de inversión con plusvalías. Con estas, compensar minusvalías procedentes de la venta de otras acciones.

A este fondo le vengo realizando aportaciones periódicas mensuales.

Entonces, según tu comentario ¿Debería estar sin aportar nada a este fondo de inversión con plusvalías los dos meses previos y poder así utilizarlas?

Parte dos: eso querría decir que tampoco debería comprar/vender durante los dos meses anteriores “valores homogéneos” como fondos de inversión tipo Amundi, Vanguard, Cobas, Baleo, etc.

¿Correcto o lo he entendido mal?

Gracias

Hola @raul, los dos meses son solo para las minusvalías, cuando vendes con ganancias, puedes volver a comprar cuando quieras sin tener que esperar. Valores homogéneos, son los que tienen el mismo Isin. Saludos

Otra duda que me salta seria si solo hago una compra por ejemplo de 100 acciones y vendo 25 a las 2 semanas con perdidas y otras 50 acciones al mes también con perdidas. En este caso, ¿se podría la compensación de las perdidas ocasionadas por esas dos ventas.?

Si, siempre y cuando no volvieras a comprar otra vez el mismo ISIN en los dos meses o doce meses según nacionalidad del valor y “además” siendo el mismo titular de los valores.

Qué significa lo del mismo titular? Pues que si vendes tú y luego compra tí hijo o tu pareja, pues ya no incumples la norma y si podrías aplicar la deducción.

Otra manera de saltarte la norma es por ejemplo, vender Vodafone, con pérdidas en Londres y el mismo día comprar el ADR de Vodafone en New York. Como los ISIN son distintos ya no tienes problemas y puedes declarar las minusvalías.

PD1: por que crees que las leyes son “tan complejas”. Para que te rindas diciendo que invertir es complicado y poder tener a más gente legislando, controlando, ejecutando, juzgando, etc.

PD2: Lo mejor que podía hacer un político al llegar al poder, es poner los números de las leyes en la pared, darle a un mono 100 dardos al día y a cada una que acierte la eliminen. Tienen que ser 100 porqué si solo le das 10 dardos siguen ganando ellos.

Pues te han contestado varias veces y en mi opinión hay detalles incorrectos.

a) Lo primero ¿plusvalía o minusvalía? Por la regla FIFO el paquete de 100 que vendes es parte del primero que compraste de 300, luego claramente compraste a 10 y vendes a 6. Hay claramente una minusvalía. No hay dudas

b) Lo segundo ¿se integran estas minusvalías en la liquidación del periodo de la venta o hay que diferirlas por compra de valores homogéneos?.

Para esto tienes que ver si en los 2 meses anteriores o posteriores a la venta hubo alguna recompra de valores homogéneos.

En tu caso hubo una segunda compra del mismo valor 6 meses y medio antes de la venta. Es una recompra de valores homogéneos, pero fuera de plazo, por lo que no aplica el diferimiento de la integración de las pérdidas en la liquidación.

Digo 2 meses y no 1 año, porque desde 2017-18 hay normativa que asimila los mercados USA registrados en la SEC (CBOE, NYSE, Nasdaq, etc.) a los definidos en la Directiva 2004/39/CE que menciona la ley tributaria española. Cuento con que no es un valor extraño cotizando en algún mercado minoritario OTC (hay algunos alternativos que también están recogidos como “asimilados” en esta directa, pero ya tendrías que mirarlo).

Un saludo

Por cierto, los valores del MAB no cotizan en mercados regulados asimilados a los definidos en la Directiva 2004/39/CE (afecta a la mayoría de SICAVs y SOCIMIs), por lo que aún siendo españoles, se debe aplicar 1 año como periodo.

La normativa que asimila los mercados USA registrados en la SEC (CBOE, NYSE, Nasdaq, etc.) a los definidos en la Directiva 2004/39/CE es una Decisión de la Comisión (2017/2320 del 13 Dic de 2017), no una Directiva.

Las Decisiones y los Reglamentos tienen carácter obligatorio una vez publicados en el Diario de la Unión (DOUE), no necesitan ser traspuestos como las Directivas y entran en vigor (normalmente) al día siguiente de la publicación.

Esta fue la respuesta de un asesor a un compañero:

La directiva Directiva 2014/65/UE fue transpuesta en varias ocasiones en años anteriores y terminada de transponer según el Real Decreto-ley 3/2020, de 4 de febrero , por lo que entra en aplicación Decisión de Ejecución (UE) 2017/2320 de la Comisión, de 13 de diciembre de 2017 , relativa a la equivalencia del marco jurídico y de supervisión de los Estados Unidos de América aplicable a los mercados nacionales de valores y a los sistemas alternativos de negociación, de conformidad con la Directiva 2014/65/UE del Parlamento Europeo y del Consejo.

Donde NASDAQ y otros mercados de valores enumerados en el artículo 2 se consideran equivalentes a mercados regulados de EU, y aplicaría la letra etra f), de la Ley 35/2006, de 28 de noviembre, y no dentro de la letra g), así el plazo para que no se produzca la recompra de dichos valores será de dos meses anterior o posterior a la transmisión de las acciones.

Esta es solo una opinión de uno de mis asesores fiscales, pero no se puede garantizar nada. Este año tengo que decidir cómo diferiré las pérdidas de acciones en NASDAQ así que enviaré la consulta a otro asesor fiscal.

Y ahí ha quedado, nadie puso una consulta vinculante acerca de esos mercados.

Pero en dicho RD que menciona:

No hay ninguna referencia a la decisión de ejecución, ni a los decretos citados, ni a la antiaplicacion. Que si, efectivamente es obligatoria para los estados de la UE. Como lo relacionado con el modelo 720 y ahí seguimos. https://eur-lex.europa.eu/eli/dec_impl/2017/2320/oj

Sin embargo en el propio cumplimiento normativo pone:

Si las autoridades de un Estado miembro no aplican correctamente la legislación de la UE, la Comisión puede incoar un procedimiento formal de infracción contra ese Estado. En el caso de que no se resuelva el problema, la Comisión puede someter el asunto al Tribunal de Justicia de la Unión Europea.

Y como sumun de la seguridad jurídica el manual de renta sigue remitiendo al Directiva 2004/39/CE

PERDON.

Ojo que en el manual de 2020 ahora si, pone una coletilla “añadida”, en 2019 seguro que no estaba.

Tenga en cuenta que la Directiva 2004/39/CE ha sido derogada con efectos de 3 de enero de 2017 por la Directiva 2014/65/ UE del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativa a los mercados de instrumentos financieros. Ésta, en su artículo 94 dispone que las referencias a la Directiva 2004/39/CE se entenderán hechas a la Directiva 2014/65/U.

Ahora recopilo.

EDITO: tambien tiene un añadido el manual de 2019. Eso no estaba cuando hicimos el post el Rankia.

Estamos igual. El manual de Renta si remite a MIFID que seria la 2014/65, pero la decisión de ejecución no aparece mencionada (de hecho es de diciembre de 2017).

Que esa es la que si establece los mercados que se consideran como regulados y equivalentes a los UE a ese efecto (amplia la 2014/65).

¿Que podemos aplicar/extrapolar lo que dice el manual de Renta a la 2017/2320? Si. Seria justificable.

¿claro al 100%? Yo no lo veo.