Y a las que le va demasiado bien pueden morir de éxito:

Aunque no es una de las FAANG, como si lo fuera.

Y a las que le va demasiado bien pueden morir de éxito:

Aunque no es una de las FAANG, como si lo fuera.

Para mi es más todo terreno que las Faang.

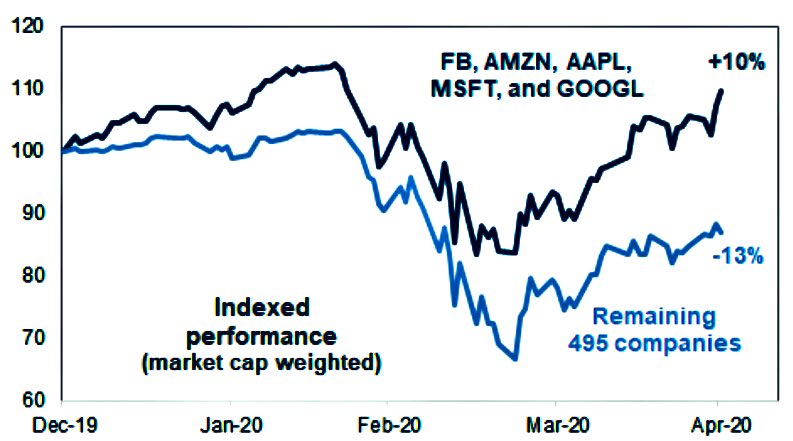

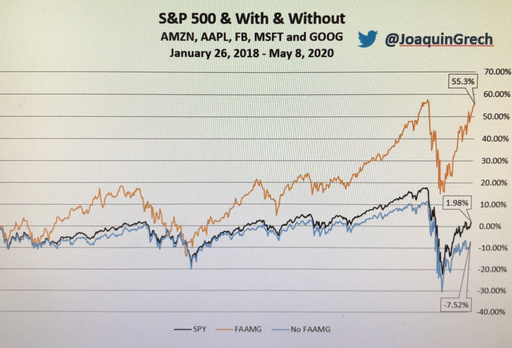

está claro quien tira del carro

Una cartera MSFT, AAPL, GOOGLE, AMZN y en los últimos 15 habríamos tenido la cartera más defensiva y con más crecimiento a la vez.

4 posiciones y olvidarse.

Tuviste la oportunidad…

Y ahora no la podemos estar teniendo??

En mi opinión, el riesgo de no comprarlas es mayor que el riesgo de comprarlas.

En cartera están, pero llevarlas como únicas 4 posiciones no me atrevo.

Sí que es verdad que a toro pasado parece todo más fácil, ¿quienes serán las FAANG de los próximos 15 años? Ni idea…

Totalmente de acuerdo.

La nueva normalidad

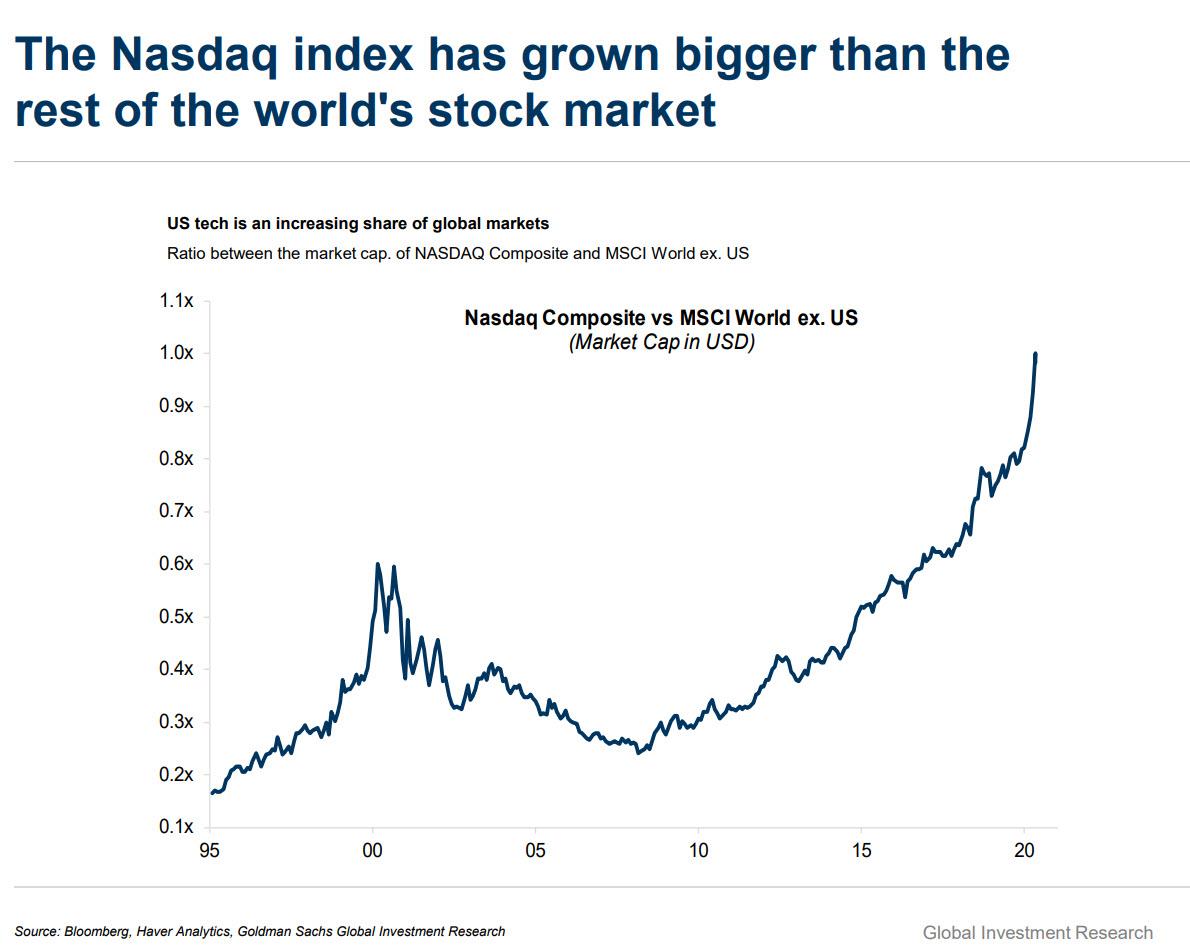

Interesante gráfico Vash. Hablando del NASDAQ y su outperformance en la última década (2010-2020) he estado haciendo unos cuantos números y comparativas entre las FAAMG y el SP500, en términos de Total Return actualizado, variación anualizada en EPS, Ventas, así como el ratio de variación de algunos ratios (P/E, P/S), etc…, a ver que conclusiones podemos sacar. Vamos a ello:

en el período 2010-2020, las 4 FAAMG (he dejado fuera del análisis a FB, que como sabemos comenzó a cotizar en 2012), y si mis cálculos son correctos, han tenido un retorno anualizado del 23,44% vs 13,44% para el SP500:

| TICKER | 1/1/2010 SHARE PRICE | 1/1/2020 SHARE PRICE | % VARIACIÓN SHARE PRICE anualizado (2010-2020) |

|---|---|---|---|

| MSFT | 23,92 | 157,27 | 20,72% |

| AAPL | 26,062 | 292,16 | 27,34% |

| GOOGL | 310,29 | 1340 | 15,75% |

| AMZN | 134,52 | 1847 | 29,95% |

| AVERAGE FAAMG | 23,44% | ||

| SPY | 90,7 | 320 | 13,44% |

los Ingresos por ventas (en billones de dólares) de las FAAMG en el período 2010-2020 han aumentado el 16,64% vs. 4,63% para el SP500 en su conjunto:

| TICKER | 1/1/2010 REVENUES | 1/1/2020 REVENUES | % VARIACIÓN REVENUES (2010-2020) |

|---|---|---|---|

| MSFT | 62,5 | 140 | 8,40% |

| AAPL | 65,2 | 267 | 15,14% |

| GOOGL | 29,3 | 166 | 18,94% |

| AMZN | 34,2 | 296 | 24,09% |

| AVERAGE FAAMG | 16,64% | ||

| SPY | 900 | 1415 | 4,63% |

el Net Income (en Billones de Dólares) de las FAAMG en el período 2010-2020 han aumentado el 16% vs. 4,4% para el SP500 en su conjunto:

| TICKER | 1/1/2010 NET INCOME | 1/1/2020 NET INCOME | % VARIACIÓN NET INCOME (2010-2020) ANUALIZADO |

|---|---|---|---|

| MSFT | 18,7 | 43,7 | 8,86% |

| AAPL | 14 | 57,5 | 15,17% |

| GOOGL | 8,5 | 34,15 | 14,92% |

| AMZN | 1,15 | 11 | 25,33% |

| AVERAGE FAAMG | 16,07% | ||

| SPY | 91 | 140 | 4,40% |

Resumiendo, el total return de las FAAMG en los 10 últimos años (23,44%), se puede explicar aproximadamente por un aumento de las EPS del 17;10% y una expansión del multiplo P/E del 5,4% anualizado.

en el caso del SP500, el total return de los últimos 10 años (13,44%), se puede explicar mediante un crecimiento de las EPS del 4,40% y una expansión del PE multiple del 8,65% anualizado.

| TICKER | EPS 2010 | EPS 2020 | % VARIACION EPS | P/E 2010 | P/E 2020 | VARIACIÓN 2010-2020 P/E (anualizado) | P/S 2010 | P/S 2020 | VARIACIÓN PRICE TO SALES 2010-2020 (anualizado) |

|---|---|---|---|---|---|---|---|---|---|

| MSFT | 2,1 | 6,21 | 11,45% | 11,4 | 25,3 | 8,32% | 4,3 | 10,3 | 9,12% |

| AAPL | 2,16 | 12,66 | 19,34% | 12,1 | 23,1 | 6,70% | 2,9 | 5,2 | 5,79% |

| GOOGL | 13,16 | 48,9 | 14,03% | 23,6 | 27,4 | 1,51% | 13,0 | 5,8 | -7,75% |

| AMZN | 2,53 | 21 | 23,57% | 53,2 | 88,0 | 5,16% | 1,7 | 4,3 | 9,57% |

| AVERAGE FAAMG | 17,10% | 25,1 | 40,9 | 5,42% | 5,5 | 6,4 | 4,18% | ||

| SPY | 91 | 140 | 4,40% | 10,0 | 22,9 | 8,65% | 1,2 | 2,07 | 5,60% |

En principio y a primera vista, podría parecer que las valoraciones de las FAAMG estarían más respaldadas por los fundamentales, que las valoraciones del SP500 propiamente, por lo que quizá la apuesta correcta sería apostar por las FAAMG y sus ratios de crecimiento vs SPY, que ha venido creciendo ventas y EPS a unos ratios más o menos de nivel medio comparados con el histórico.

Sin embargo, con compañías de un tamaño medio de más de 1 trillón de dólares, y con un peso relativo de las FAAMG en el SP500 de un 21% a día de hoy, para el próximo post haré una proyección a 10 años calculando donde deberían de estar el SP500 y las FAAMG en peso relativo, dentro de 10 años, con los presentes ratios de crecimiento, y veremos el resultado de extrapolar al futuro el pasado reciente, y sobre donde podría estar la posible burbuja actual.

(*) NOTA IMPORTANTE: los datos de Revenues del SP500 no están calculados en Billones de dólares, sino en EPS del SP500, no he logrado encontrar el dato de ventas agregadadas de todas las compañias del SP500 y es la mejor aproximación que he podido encontrar.

No he podido evitar acordarme de este hilo.

Un saludo.

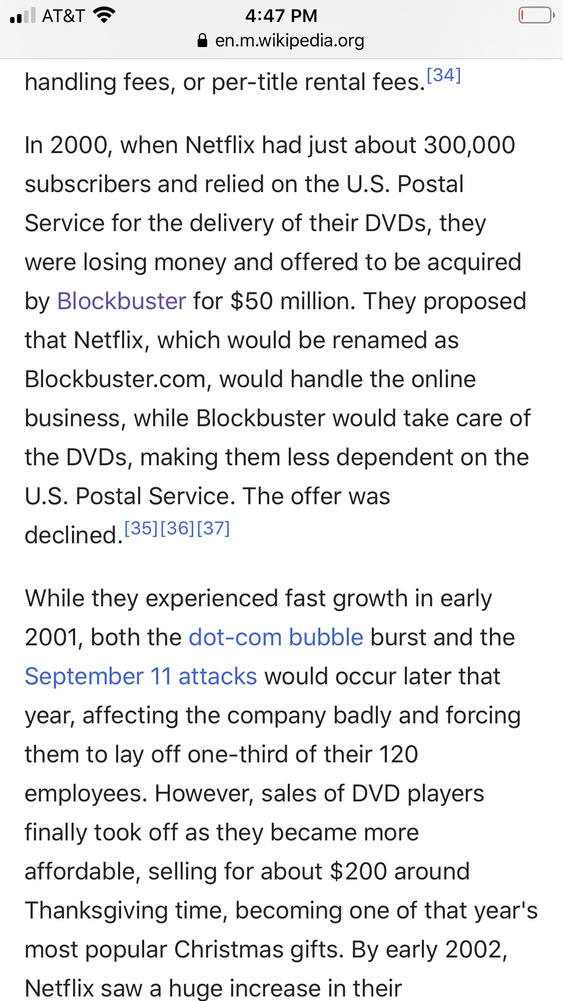

¿Alguna vez te has sentido mal por esa orden que no entra por un centimo y luego la accion se dispara? Para esas ocasiones piensa que Netflix se ofrecio a Blockbuster para ser comprada por 50 millones de dolares en el año 2000 y estos dijeron que no. Blockbuster quebro y hoy Netflix capitaliza casi 200.000 millones de dolares. Dejaron pasar una 4000-bagger.

He encontrado esto por casualidad esta mañana.

Te das cuenta de hacia donde va el mundo cuando lees cosas como estas. Aún recuerdo cuando la gente se fogueaba en empresas pequeñas con el objetivo de que les contratase IBM. Ahora la gente se foguea en IBM para entrar en Google o Facebook.

I’m currently a Junior PM at IBM with the end goal of working as a PM for FAANG specifically Google and Facebook.

How long should I stay ay IBM as a PM. Lets say I have 6 months to a year of PM experience at IBM. What level PM roles am I qualified for at Google and Facebook.

Do I apply for Sr. PM roles or Associate PM roles bc I thought APM’s were only hired out of college so was confused bc I’m not at a Sr. level yet at IBM. So should I stay at IBM for 1-2 years as a PM and try to get promoted first or should I directly apply to FAANG PM roles now?

Any thoughts or advice on this?

https://www.teamblind.com/post/how-do-you-transition-to-being-a-faang-pm-kzGmVX2Z

En uno de sus últimos vídeos, Gregorio ya apunta esa posibilidad como un posible riesgo para estas empresas: el aumento de la regulación y la posibilidad de que acaben pagando por los datos de los usuarios que ahora consiguen gratis.

La regulación va a ser inevitable y es probable que las propias empresas ayuden a la hora de darles forma.

“Creo que una buena regulación puede perjudicar los negocios de Facebook a corto plazo, pero será mejor para todos, también para nosotros, a largo plazo” Mark Zuckerberg

Tiene sentido, ayuda a los reguladores a crear las reglas del juego y a su vez actúa como lobby para intentar que estas te beneficie lo máximo posible.

Por otro lado, también evitas meterte en historias que en 5-10 años pueden explotarte en la cara y salir muy caras o si ya estás metido tener tiempo suficiente para ajustarte a esa nueva normativa en la que estás “asesorando”