Abro tema nuevo con Linde que creo que todavía no se ha hecho.

Me gusta mucho esta empresa…Buen negocio, dividendos crecientes, su fusión con Praxair. Ando detrás de ella hace un tiempo pero no veo manera de entrar. Tengo alguna duda con el tema de las retenciones ya que no sé si lo hace desde Alemania, US o Reino Unido. Alguien que la tenga y me lo puede aclarar.

3 Me gusta

La empresa está domiciliada en Dublín si no me equivoco.

1 me gusta

Pues si es de Irlanda la retención es de un 25% y eso ya no me interesa tanto

Correcto

1 me gusta

La empresa es Irlandesa, y los headquarters estan en Guilford (UK). Efectivamente, la empresa era Alemana y la mayoría de la ingeniería sigue en Alemania.

Los dividendos ni idea de la retención.

1 me gusta

Si nos fiamos del ISIN la retención será irlandesa

1 me gusta

Me lo ponen fácil con esa retención del 25%…Una pena.

Hola, actualmente ING no me aplica ninguna retención en origen,el año pasado si. Creo que la sede es ahora británica.yo la tengo comprada en el Xetra.

2 Me gusta

No me habia enterado, de hecho no se si el ISIN ha cambiado, ahora lo tiene de Irlanda

IE00BZ12WP82

1 me gusta

1 me gusta

Una ASU + ATR.

El etileno se produce en los crackers y sumateria prima suele ser el etano. Además produce un off gas rico en H2,CH4 y CO. Normalmente se reutiliza en el propio cracker quemándolo (las temperaturas de operación están por encima de los 1.000 ºC).

La jugada es coger este gas y reformarlo en un ATR (autothermal reformer) para producir hidrógeno. La ventaja de los ATR frente a los SMR (steam methane reformer) es que no tiene quemadores, todo el proceso se realiza en una cámara en la que se añade oxígeno puro. Por tanto en vez de tener emisiones de CO2 dispersas en varios quemadores, (que van con aire) con baja presión y concentración de CO2 lo que se tiene es una corriente con presión y alta concentración de CO2, ideal para capturarla de forma barata. El oxígeno puro sale de una ASU (air separation unit) que además de oxígeno produce nitrógeno y argón.

En resumen, para seguir operando los cracker sin que emitan CO2 habrá que invertir un porrón de pasta. Las que más tienen a ganar son los gasistas, Linde, Air Products y Air Liquide que van a firmar contratos a largo plazo de ATR + ASU.

3 Me gusta

Lástima que sean tan rácanas pagando dividendos.

1 me gusta

Me pasaron este enlace de seeking apha donde explican que Linde tiene una retención del 0% por tener sede en UK.

Cosa que hace más interesante a a empresa

La ingeniería fiscal de Linde: Cómo consigue una retención a cuenta del 0%.

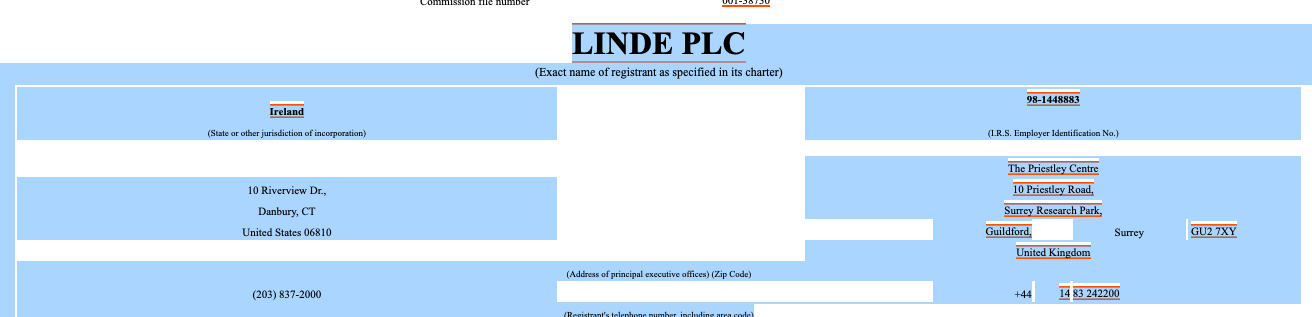

Praxair Inc. y Linde AG se han fusionado en Linde plc, una empresa irlandesa.

Sin embargo, el tipo de retención de Irlanda sobre los dividendos es del 20%, no cero. Si, por ejemplo, invierte en Medtronic plc, recibirá sus dividendos netos de la retención fiscal irlandesa.

La razón por la que Linde plc consigue pagar dividendos sin retención en origen es que es residente en el Reino Unido, que no aplica retención en origen a los dividendos pagados a accionistas extranjeros.

Parece trivial, pero en realidad no lo es. Con esta estructura después de la fusión, Linde plc tiene fuertes relaciones con cuatro países:

- Estados Unidos, donde Linde tiene la antigua sede de Praxair Inc. (Danbury, Connecticut).

- Alemania, donde Linde tiene la antigua sede de Linde AG (Munich, Alemania).

- Irlanda, donde está constituida como sociedad anónima.

- Reino Unido, donde tiene su residencia fiscal.

Aquí viene la ingeniería fiscal.

Independientemente del número de países en los que opere una multinacional, sólo un país tiene derecho a gravar los dividendos. Normalmente, es el país donde está constituida la empresa.

Sin embargo, la fiscalidad internacional establece que la residencia real es el lugar donde la empresa tiene su sede física. Por lo general, debe ser el mismo país.

Debido a un entramado de normativa y jurisprudencia en Europa, algunos países permiten que las empresas que se constituyan con arreglo a sus leyes tengan su sede física en otro país. Irlanda es uno de ellos (los Países Bajos son otro ejemplo).

Entonces la pregunta es: ¿cómo puede Linde afirmar que su sede operativa está en el Reino Unido (para que conste: en Guildford, Surrey), cuando sus dos sedes anteriores están en Estados Unidos y Alemania, por no hablar de que es una empresa irlandesa?

Basta con echar un vistazo a la historia de Praxair Inc. y Linde AG para darse cuenta de la razón.

Mientras que la primera se ha centrado sobre todo en el crecimiento orgánico de su negocio, la segunda se ha embarcado, desde principios de la década de 2000, en una serie de adquisiciones que la convirtieron en una especie de conglomerado de empresas de gas industrial.

Una adquisición notable fue la de BOC Group plc, la mayor, más antigua y emblemática empresa de gas industrial del Reino Unido. El asunto causó sensación, primero porque era una empresa alemana la que compraba una británica, y segundo porque Linde AG era más pequeña que BOC, que era el líder del mercado junto con Air Liquide de Francia.

¿Adivina dónde tiene su sede BOC?

Guilford, Surrey, Reino Unido.

2 Me gusta

¿No era el 25%?

He copiado traducido lo que ponía en el articulo, no he caído en eso

Buena noticia para Linde.

1 me gusta

Me he leído el hilo entero y tengo un cacao mental brutal con esta empresa.

En ING he visto que se puede comprar en el Nasdaq y en el Xetra.

Alguien que la lleve en cartera podría confirmar cuál es la retención que le aplican en origen? la irlandesa del 25% o la de UK del 0%??