Alguien que no haya cobrado aún el divi en Degiro? Lo tenia anunciado para el 21 y aún nada…

Yo lo he cobrado hoy a primera hora.

4 Me gusta

Con esta me la han metido bien doblada. Menudo truño. Peor que una almorrana. ![]()

1 me gusta

Ya somos 2 ![]()

Semos algunos más, je je

Otro más ![]()

Con ésta, nos toca cultivar la paciencia y esperar a mejores tiempos.

Desde luego DGI,no es.

Habrá que ver si merece la pena tenerla, sabiendo que su beneficio fluctúa según la situación económica.

Yo soy de podar las flores y quedarme con los cardos, tocara mantenerla… ![]()

![]()

4 Me gusta

Un negocio con cierta ciclicidad y un payout cercano al 100% difícilmente puede mantener un dividendo creciente. Es de cajón.

Que temporalmente está viendo los beneficios erosionados por efecto de la inflación, creo que es un tema coyuntural del sector y no particular de esta empresa.

Yo me quedo con el crecimiento sostenido en base de clientes, en que suele tener de los mejores ratios combinados del sector y que cuando el viento cambie subirá. La pata de salud está creciendo a buen ritmo y cada vez quema menos caja. Quizás pequé de novato y compré demasiado pronto, pero bueno. Las llevo a 1.33 después de promierdar.

¿Por cierto, la noticia del dividiendo un poco Capitan A Posteriori, no?

Me hace gracia, y lo sigo sin maldad, leer las bondades del largo plazo y la paciencia en inversión en bolsa, que parece que todos lo tenemos clarísimo, y ver que luego surgen las dudas.

5 Me gusta

Para mi la pregunta es:

- le van a poder dar la vuelta?

- en un mercado algo saturado como el espanol (Mapfre ya no crece en la peninsula por ejemplo), que perspectivas tiene?

- a quien y con quien pelea por el mercado?

Entonces si uno estima que va a crecer, pues si, estoy 100% de acuerdo contigo. Pero podrias aclarar estas preguntas para entender el contexto de la empresa? Gracias!

A ver, tampoco es que yo sea un experto en el tema ni muchísimo menos. De hecho esto no es más que una opinión de barra de bar con el palillo en la boca.

En el ramo de auto no creo que crezcan a una tasa muy alta, aunque trimestre a trimestre van creciendo en número de pólizas.

Los malos resultados vienen por aumento de siniestralidad y costes de reparación, algo ajeno a LDA y común a todo el sector.

Lo que no es ajeno sino propio de LDA es que suelen tener menores costes operativos que el resto de aseguradoras, y eso permite ofrecer mejores precios, por lo que al fin y al cabo se podria traducir en algún tipo de ventaja competitiva.

El ramo de hogar sí está creciendo a tasas más altas que la competencia, y aunque ahora mismo sea un % pequeño del negocio, ahí está esa opcionalidad a futuro.

El ramo de salud ahora mismo está en pañales y sigue quemando caja, aunque crece a buen ritmo y trimestre a trimestre va quemando menos. Eso sumado a que la situación en España pinta a que los seguros privados de salud van a ir a más y no a menos, es otra opcionalidad a futuro, diría que gratis.

Mi opinión es que queda chaparrón que aguantar, pero cuando se normalice la situación inflacionaria los resultados mejorarán, y entonces ya no se pillaran acciones a menos de 1€. Lo de siempre.

Y el dividendo simplemente hará lo que hagan los beneficios.

5 Me gusta

Gracias. Como algunas cosas no entendí bien me terminé mirando esto: https://youtu.be/h-uZJIfcVmU

Voy a investigar. Gracias de nuevo

1 me gusta

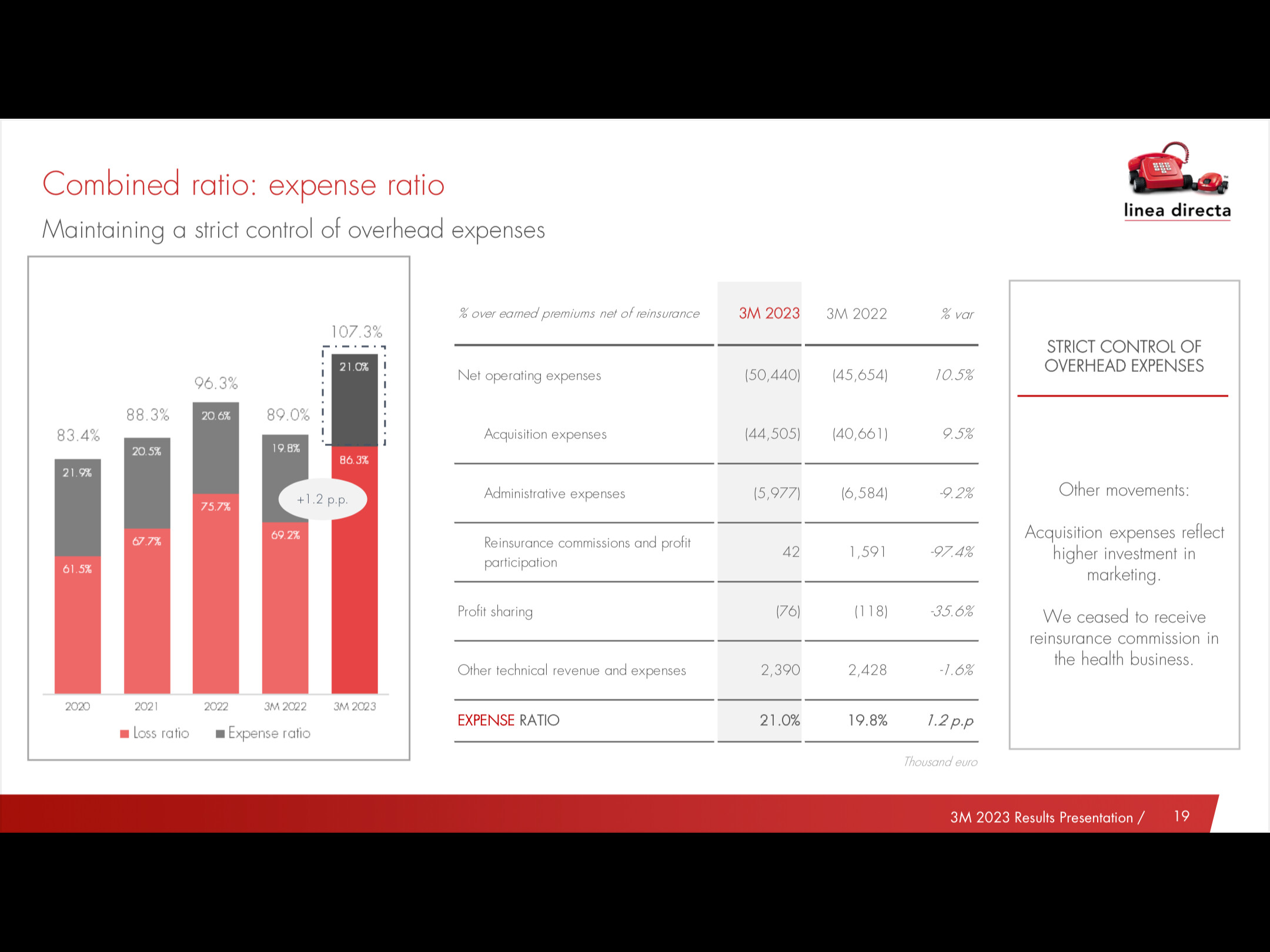

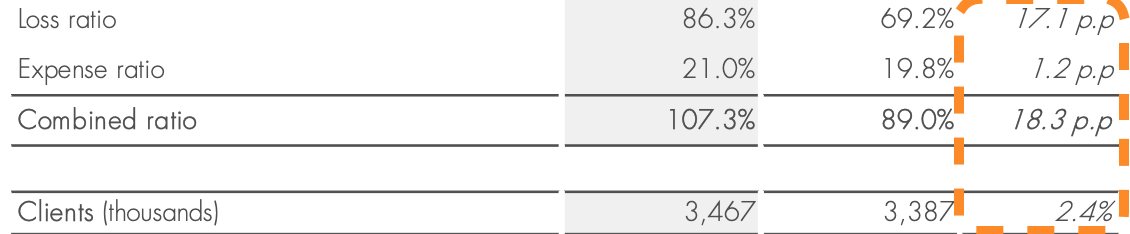

Me acabo de ver los resultados del Q1

Como funciona esto? Si no fuera por la parte financiera, estaría muy mal…

Porque los premiums suben, el ratio combinado ha subido una barbaridad,

Subiendo ambos el ratio de perdidas y el de costes.

Que esta pasando? Como le dan la vuelta? Esperar a tener mejor suerte con los siniestros? O es que tienen muchos siniestros x no analizar el riesgo?

2 Me gusta

Y además fundiendo pasta a saco en publicidad … Yo compré justo antes de resultados 500 acciones…

Ahí quedan hasta a saber cuándo y cómo!!

Junto con MPW mis peores operaciones por ahora.

2 Me gusta

El de costes si te finas se mantiene estable más o menos con respecto a otros años.

El otro se supone que ha subido por una mezcla de aumento de costes de reparación, que no se compensa al instante con subida de primas, y un aumento de la siniestralidad que bien se podría deber a haber asegurado clientes que no se debía.

La parte positiva de esto es que los insiders están comprendo a manos llenas desde que bajó de 1.2 o así. Algo sabrán.

2 Me gusta

Ese ha sido siempre el gasto gordo de LDA. al no tener oficinas, la pasta se iba en anuncios de Matías Prats.

1 me gusta

LDA tenía invertido en renta fija con poco interés a su favor y con la subida de tipos y el aumento tan grande de gastos que ha habido en los siniestros (cadenas de suministros que aumentan el precio de las reparaciones) ha hecho que pierda dinero porque tenía muy poco margen al ser una aseguradora de bajo coste que ajusta mucho los precios.

Esto se tiene que ir normalizando conforme va aumentando precios de los seguros como dice @iguerrero y se verá también una mejoría al ir expandiendo su negocio a los seguros de hogar (diversificación del negocio y mejores márgenes que en los seguros de auto).

1 me gusta

mi pregunta es: Pq? Pq se va a normalizar? No veo que estén haciendo algo para normalizarlo… Y si la inflación sigue? Seguirán detrás y tarde?

Pq tienen convicción en que el negocio dará la vuelta?

La subida y aumento de tipo ya esta detrás para este cuarto, los precios de renta fija se estan normalizando, las perdidas grandes fueron en los cuartos anteriores.

Si miras los resultados palman pasta por la actividad. Las finanzas suben un 28%.

Sube 17 puntos principales el Loss Ratio. Diecisiete por ciento! Esto es lo que no entiendo bien…

Las finanzas han contribuido para bien creo yo… Y mejoran un 28% respecto al 2022. Lo de la renta fija fue el año pasado.

El monto de pagado por siniestros suben mas rapido que el monto cobrado de las pólizas:

Ahora esto ultimo, como se arregla? Que han dicho que estan haciendo para arreglarlo? Alguien sabe? O es solo rezarle a la virgen?

Esto mismo se lo habrán preguntado en otras ocasiones de alta inflacion, supongo, y al final el barquito acaba flotando.

Los precios de los bonos se han normalizado, pero el rendimiento de los mismos no creo que se vea de un dia para otro.

Y lo del ramo de hogar y salud… pues eso, otras patas del negocio con perspectivas de crecimiento.

Y mientras tanto los insiders , que algo deben saber, comprando a diario…

4 Me gusta