Buenas Jmisma pues depende de la empresa y el tiempo. Por ejemplo llevamos JNJ con unas plusvalías cercanas al 300% o Nestlé casi 200% pero nunca me plantearía vender pues son posiciones Core de nuestra cartera para siempre. Pero empresas que pesan un 1% o un 2% o hasta menos y que entran sólo para diversificar dentro del sector si sube un 40% o un 50% en pocos meses la rotamos por otra con un per menor y una yield mejor y listos. La mayoría de las veces sólo vendemos una parte así nos diversificamos todavía más.

3 Me gusta

Buenas Quicksand. Yo creo que sí lo necesita pues con ese dividendo aminora los intereses que ella misma paga a logista para que le preste el dinero que tiene circulando Logista. Imperial Brands puede seguir pagando su dividendo dentro de su negocio maduro durante un tiempo, veremos cuanto tiempo, lo mimo que Logista. La diferencia es que Logista no debe nada a nadie y Imperial debe 11 billones casi 4 veces Logista.

En niingún momento he dicho yo que IMperial vaya a opar a Logista ni puede ni debe lo que yo creo, y es sólo una opinión, es que Imperial va a vender el 50% que tiene de Logista a algún fondo algún día. Y con ello podrá disminuir bastante su deuda. De hecho no hace tantos años que Imperial ya vendió el 20% de Logista a 19 euros en dos colocaciones distintas.

La financiación era muy chula con los tipos a 0 cuando los tipos están en el 3 y debes añadir 0.75 puntos básicos al precio ya no es tan chula de pagar. Y 30 euros son un 50% más que los 19/20 a los que colocó su 20% restante.

Si eso no pasa tenemos una empres sin deuda, equipo directivo compremetido, alto yield, diversificada y sin competencia.Y eso es así des de los 14/15 eruos que lo vamos diciendo. Si no fuera un win-win no nos habríamos liado la manta a la cabeza y ampliar hasta casi un 15% de nuestra cartera que pesa ahora. Y nuestra cartera es nuestra única fuente de ingresos. Miramos con lupa quién es quién. Una empresa no es un gráfico y un análisi técnico eso explica el pasado, yo quiero un análisi forense de la empresa para conocer su presente y en el caso de Logista las cartas siempre han estado encima de la mesa. Que el tabaco sube a 8 euros el MARLBORO Y BAJA EL CONSUMO UN 30%? puede pasar pero Logista cobra por precio de mercancías por lo tanto poco afectada estaría. Lo que pasa es que Imperial antes de vender debe tener muy bien firmados los contratos con las otras tabaqueras durante varios años sino ningún fondo va a poner pasta.

Se puede equivocar el consejo (ex ferrovial + políticos para tener lobby de presión) pero no tienen una mochila de deuda. Eso es un tesoro.

3 Me gusta

Bueno, a Imperial le sobran más de 1B de FCF cada año después de pagar dividendo, creo que no necesita los 80M de Logista para pagar los intereses. Aparte de que la subida de tipo en USA también generará ingresos financieros a IMB.

Aparte de que IMB ya no tiene necesidad de reducir su deuda más (sino, le bastaría con destinar el dinero de las recompras para ello). Por supuesto, en el futuro nadie sabe lo que ocurrirá, pero a día de hoy creo que van a dejar las cosas como están.

2 Me gusta

Buenas tardes!!!

Hemos vendido nuestra posición en caixabank, aunque hemos dejado unas pocas de recuerdo. El rally des de los 2.3 es importante y aunque sean la bomba en fondos planes y seguros al final también es un banco y si hace falta ya volveremos algún día si se puede.

Hemos comprado Tc energy, transurban, legal&general y Ence.

No tiene buena pinta el mercado pero nosotros no nos podemos permitir el lujo de tener cash ahí esperando a que pase algo que a lo mejor no pasa nunca pues vivimos de los dividendos. Por eso el dinero debe ponerse a trabajar.

un saludo y mucha salud!

25 Me gusta

Como me cuesta asumir esto.

Siempre esperando y corriendo detras de los precios ![]()

Gracias por cierto pot compartir tu historia @lluis

En bolsa, cada 10 años, hay un mes que echas en falta no haber guardado el 50% en liquidez y 9 años y 11 meses que echas en falta no estar invertido al 100%

20 Me gusta

Ahora que estoy volviendo a estar un poco mas pendiente de la bolsa y las cotizaciones, también estoy cayendo en los mismos malos hábitos de buscar (siempre desde mi ignorancia) el mejor punto de entrada o mi precio mas optimo. Ya no me acordaba de la ansiedad que me generaba esto. No ansiedad en el peor de los sentidos, si no el hecho de esperar, de estar mirando constantemente las cotizaciones…

Madurare en algun momento? ![]()

2 Me gusta

Un placer verte de vuelta Lluis!

Todavía recuerdo el debate sobre tu entrada en la “aseguradora” Caixabank. Un verano de hace 2-3 años. Me alegro que te haya salido bien…

De las que has comprado yo sólo llevo Legal & General (otra aseguradora). Mi primera entrada fue en 2017, con posteriores ampliaciones en 2018 y una última a mediados del año pasado. Es una empresa curiosa. Mi RPD bruta sobre precio medio de compra es del 7,1% y la RPD actual veo que está en el 7,2%. Es decir, lo más parecido a un “depósito bursátil” de alta rentabilidad…Revalorización cero patatero pero dividendo ligeramente creciente y pagado religiosamente…

4 Me gusta

Que tiempos aquellos en los que Lluís no había vendido nunca nada en 17 años ![]()

1 me gusta

Este cambio de momento no ha funcionado

2 Me gusta

Acabo de ver que hacía muucho que no escribía nada. Las acciones pueden ser igual de aburridas que los fondos jejejeeje.

Ayer vendimos todas nuestras acciones de Covestro. Dos años sin dividendos son demasiados y las plusvalías muy jugosas en un sólo año.

A pesar de la opa parcial de FCC a 12.50 como no es ninguna opa de exclusión no vendemos. Pero vamos otra opa por el camino. Si al final será verdad que comprar negocios de calidad cuando están baratos y no salen en las noticias resulta rentable y todo.

Vendemos también nuestras acciones de Fortum compradas también hace un año y las de fluidra.

Este año no pensamos pagar ni un euro de plusvalías o sea que ayer finiquitamos todas nuestas Unibail Rodamco. Un error histórico que nos quedará grabado a fuego. Linea directa va por el mismo camino pero esperemos remediarlo antes.

Nuestro dinero fue a volver a comprar Merlin properties ( no vendemos hasta los 12 euros seea opa parcial o total) que va a pesar bastante en la cartera y otra posición en endesa.

Eso es todo amigos. Todo lo demás sigue igual. Igual de bien porqué no nos podemos quejar ni de las acciones que llevamos ni de sus dividendos ni del sesgo español que lleva tiempo adquieriendo la cartera.

Y no descartamos aligerar todavía más algunas acciones iankis que cotizan a unos Pers todavía muy altos en relación a sus históricos.

Hemos vueslto a Merlin y ya no nos movemos hasta que nos echen.

24 Me gusta

Hola @lluis , supongo mantenéis las VFC.

¿No has ampliado tras el recorte? La verdad es que con una crisis (o supuesta crisis) en camino, es una lotería asegurar cuánto tiempo tardará en remontar o si habrá nuevo recorte de dividendo en caso caiga una fuerte…

1 me gusta

Escribe mas.

Que te haces mucho de rogar ![]()

![]()

Casualmente hice una compra importante de Merlin la senana pasada. Me alegra coincidir con tu vision

1 me gusta

¿Cual ha sido aquí el error y cómo pensáis remediarlo?

Hola, alguien sabe algo de Lluis? se canso de nosotros? ya no actualiza sus compras… ![]()

1 me gusta

Parece que escribe cada dos años, en 2025 le toca.

1 me gusta

Ha visto que muchos nos indexamos y ha salido corriendo ![]()

![]()

6 Me gusta

Yo viendo la foto de Kurt Cobain no descartaría un accidente….

Como Lluis no aparece, esperemos todo este bien. Vamos a darle vidilla al HILO.

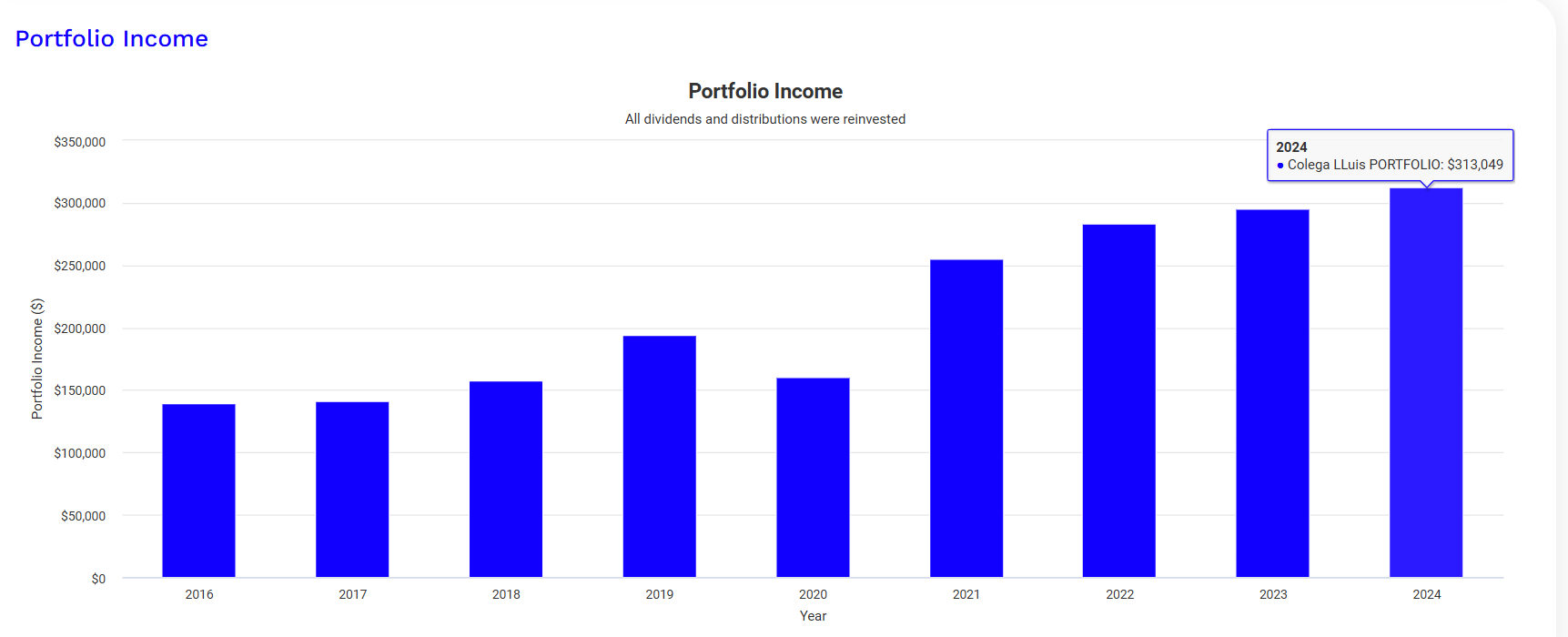

No os preguntais como habrá ido la cartera del colega de LLUis que recibió una herencia de varios millones y le abrio una cartera en suiza (estoy respondiendo a ese post), con solo 7 acciones para toda la vida? Seguiran siendo amigos? Como habrá ido la cartera, reinviertiendo dividendos y sin reinvertirlos? Segun Lluis necesitaba 10.000 euros al mes, por lo tanto no creo que los reinvirtiera todos pero veremos los dos supestos:

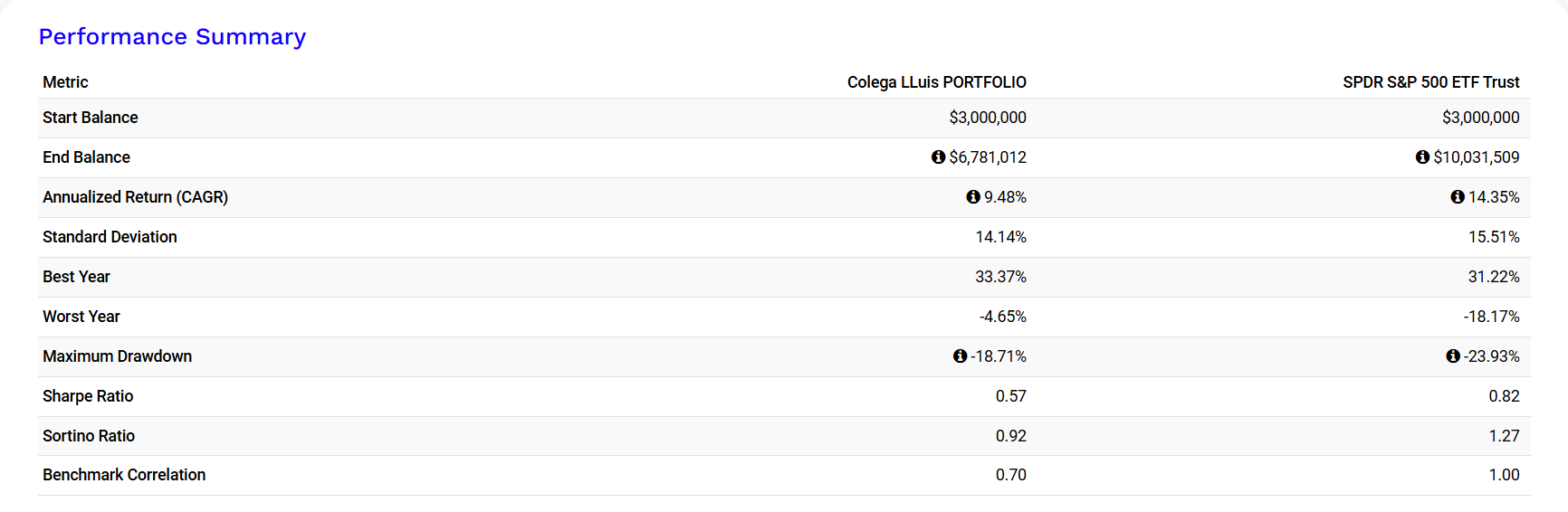

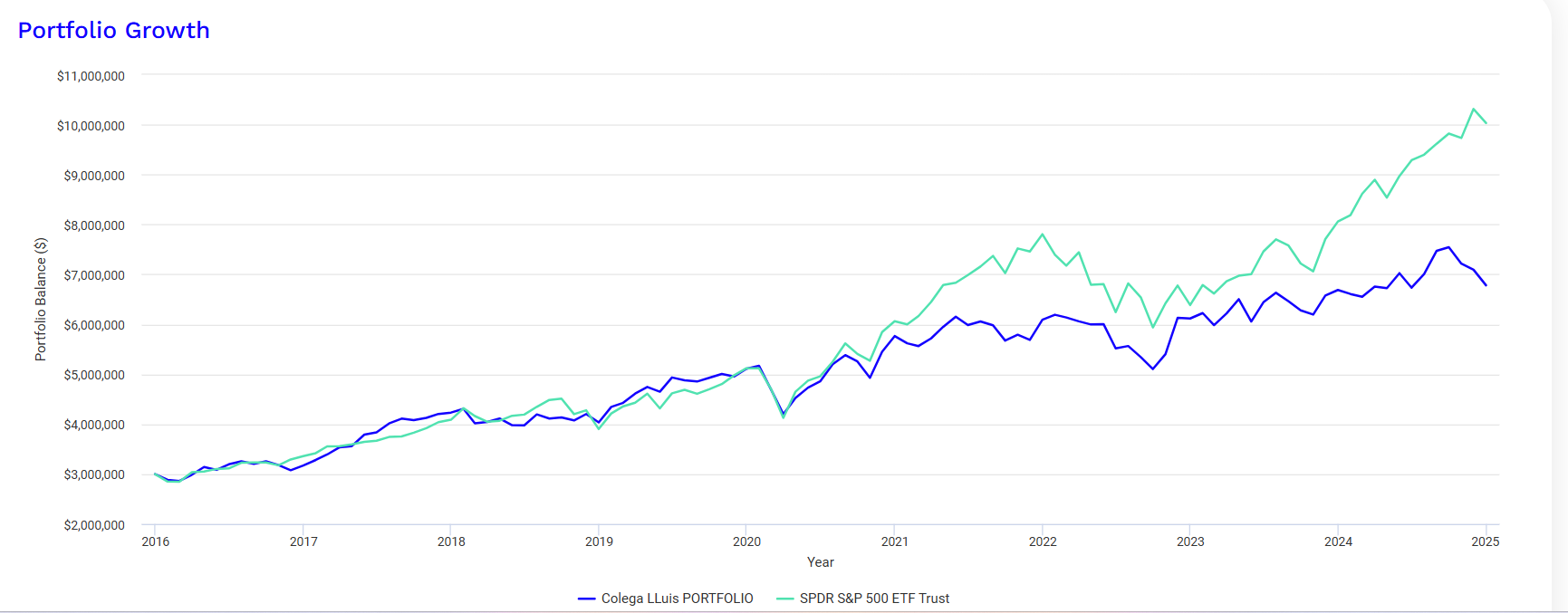

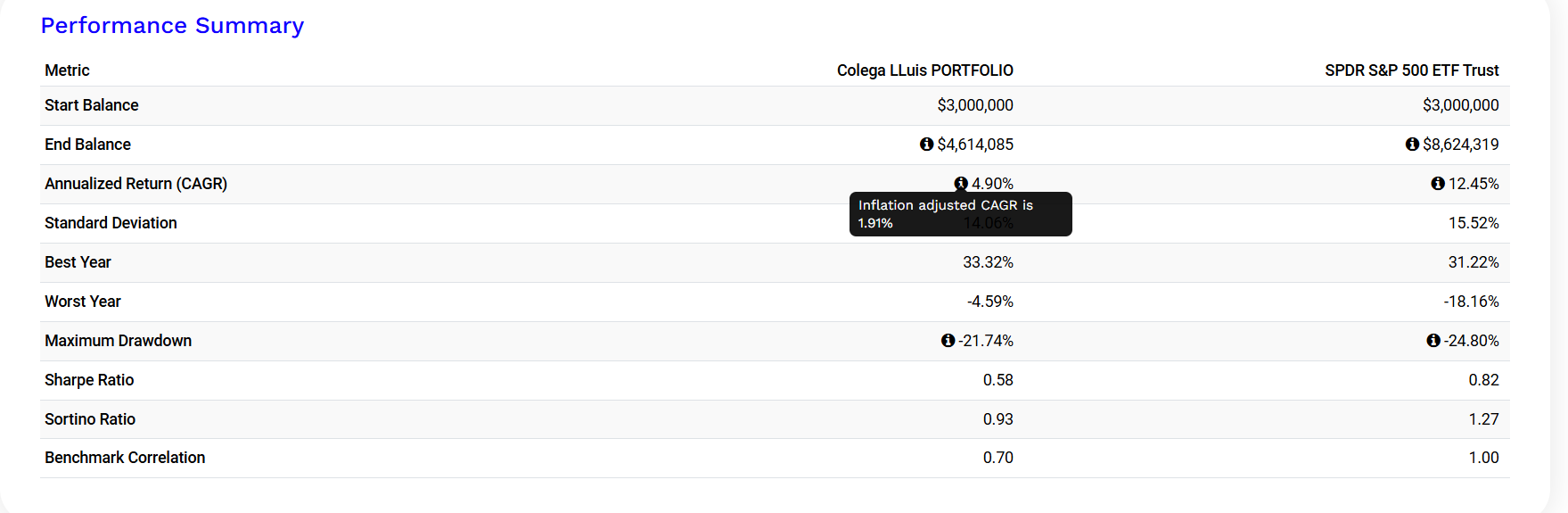

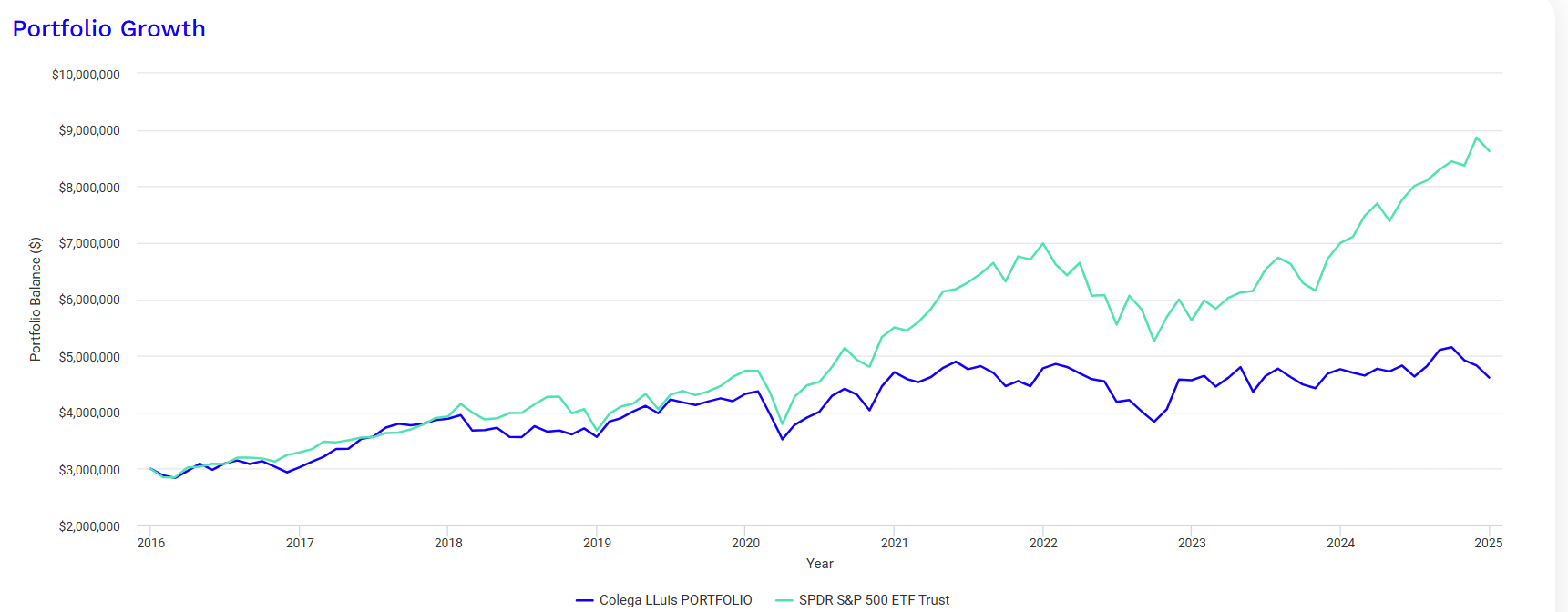

Como vemos el SP500 (como era de preveer, le gana por goleada:

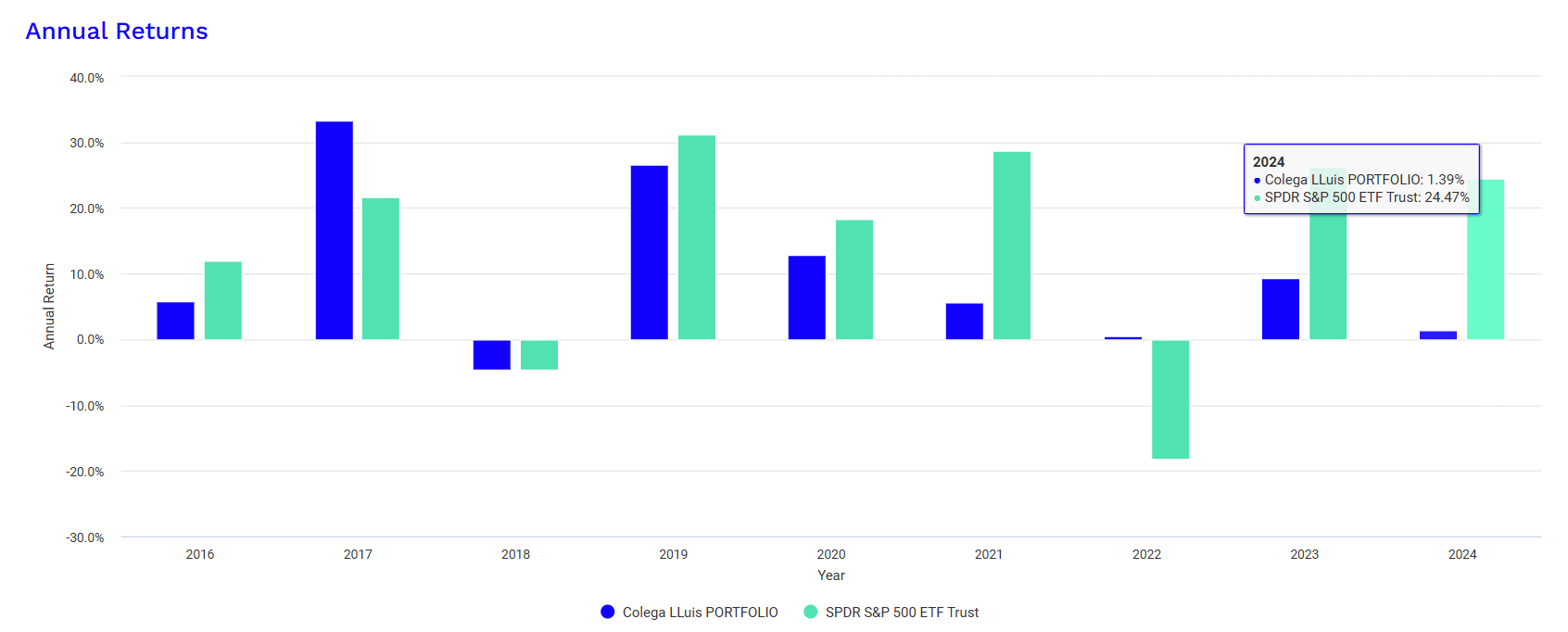

La cartera creada por Lluis es mas tranquila, da menos sustos, en 2022 quedó en positivo, lo que ya es mucho decir. El tio tiene la vida solucionada, no quiere volatilidad imagino.

Las rentas han crecido bastante, al principio daba 133000 dolares ( si necesitaba 10k al mes, casi que no reinvertia nada en la cartera, si no ha subido mucho su nivel de vida, ahora cobra el triple de dividendos con lo que podrá estar reinvirtiendo en mas acciones y así aumenta su patrimonio)

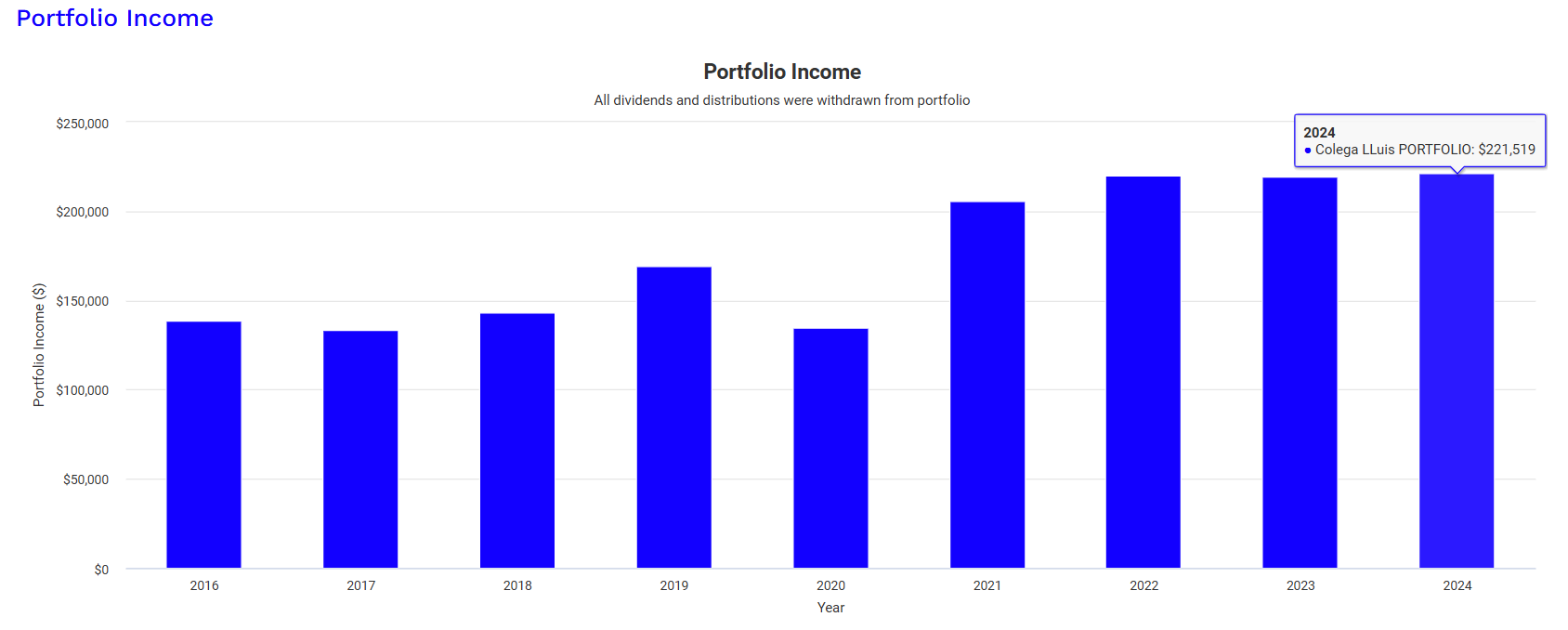

AHORA VAMOS A VER SIN REINVERTIR DIVIDENDOS, gastandolos para vivir. Como podemos ver la cartera ha sacado un 1,9% anual descontada INFLACION

Evidentemente el SP le gana porque reparte menos dividendos… y tiene empresa de crecimiento

Y vemos que tambien hemos tenido crecimiento organico con los dividendos, que si gasta 120k al año, ahora esta cobrando el doble y puede gastar el doble.

o

Yo no se vosotros pero yo a @lluis le doy un 10, ha creado una cartera que no solo supera la inflacion en un 1,9% SIN REINVERTIR NADA, sino que consigue que en menos de 10 años los 120k se han convertido en el doble (aunque los ultimos 3 años estan planos) quiere decir que te puedes gastar 20k al mes y tu cartera sobrevive, has duplicado tu calidad de vida.

Con 7 empresas, 7 ginetes, sin complicaciones de cuando vender participaciones como con los indexados, solo recibir el dinero en la cuenta y gastar alegremente porque tu cartera crece.

Opiniones?

Dejar de compararos con los indices si vuestro objetivo es otro.

35 Me gusta

Me sorprendido gratamente. Y en solo 8 años

Mi idea es vivir de los dividendos sin mirar si bato al indice y que la cartera no se agote y me sobreviva, y este ejemplo indica que se puede vivir de los dividendos (idea inicial creo, de todos los que empezamos en este foro). Gracias @bcartera por el trabajo

11 Me gusta