Gracias por la explicación del mercado, muy didáctico

De nada hombre.

Un pequeño aporte muy por encima de cómo es ese mercado, tampoco soy especialista ni mucho menos conozco los intringulis.

Eso si, espero que ayude a tener una perspectiva general.

2 Me gusta

1 me gusta

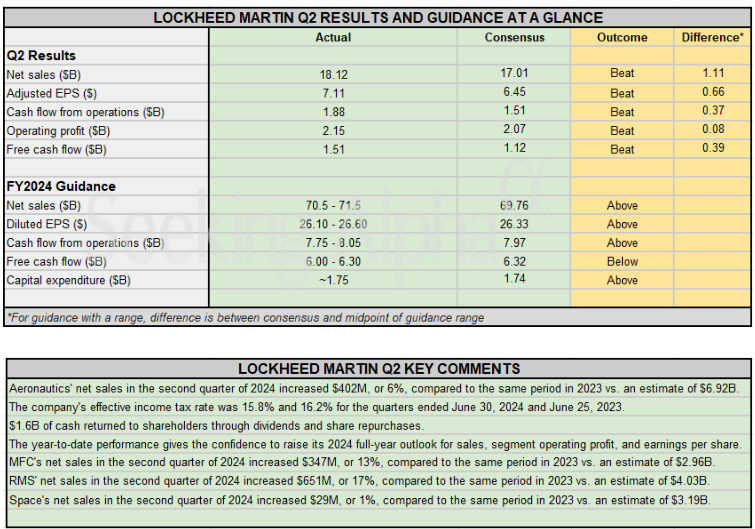

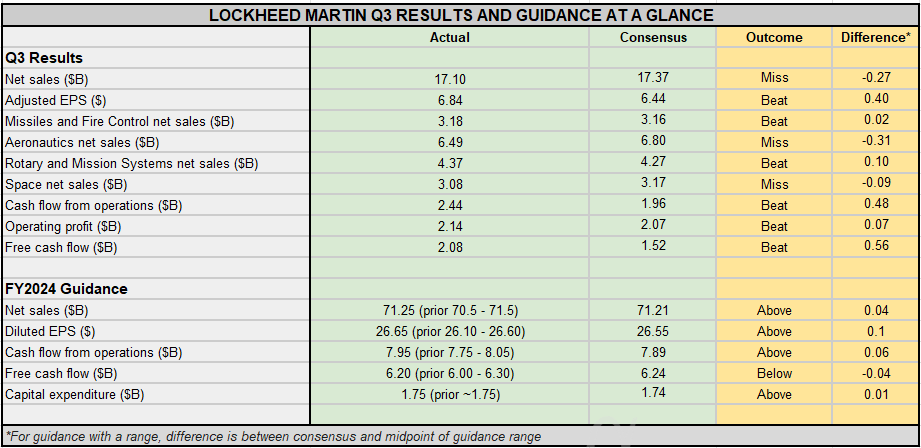

No se han comentado los buenísimos resultados que salieron el martes, en el que se mejora la previsión de 2024, lleva una subida del 10% desde entonces.

11 Me gusta

El precio del F-35 puede subir

Esto implica algun nubarron relacionado con retrasos técnicos, pero en definitiva, el F-35 es un exitazo.

Nubarron mas gordo es el NGAD, el avion relevo del F-22/F-15 para la usaf, del cual LM tiene las papeletas de adjudicarse, y otro diseño de avión embarcado para la us navy sustituto del F-18. Corren serio peligro por los drones y especialmente por el agujero negro de fondos que es el desarrollo, por parte de Northrop-Grumman, del nuevo sistema de misiles nucleares balisiticos intercontinentales LGM-35 Sentinel.

4 Me gusta

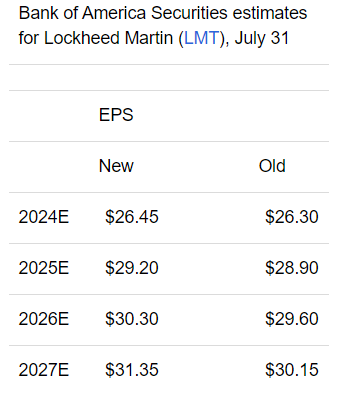

https://seekingalpha.com/news/4131257-lockheed-martin-upgraded-at-bank-of-america-on-demand-outlook

BofA raised its price target on Lockheed to $635 a share from $465 a share previously, based on an estimated enterprise value that’s 16 times earnings before interest, taxes, depreciation and amortization for 2025, compared with a multiple of 13.6 times for the Standard & Poor’s 500 stock index

5 Me gusta

De 23 analistas, BofA es precisamente el que le da el price target más alto.

Fuente: Lockheed Martin (NYSE:LMT) Stock, Analyst Ratings, Price Targets, Forecasts - Benzinga

1 me gusta

1 me gusta

I can see a $760 target in a situation where the regional war in the Middle East escalates, potentially dragging Iran into a hot war. In that case, not even $900 would be overvalued.

However, as a conservative dividend growth investor, I am more careful at current levels. Although I will stick to a Buy rating to reflect the company’s EPS growth recovery and secular growth tailwinds, I would only add gradually.

If I had no money in LMT, I would start buying small and add to my investment over time. If the stock corrects, I can average down. If it continues to take off, I have a foot in the door.

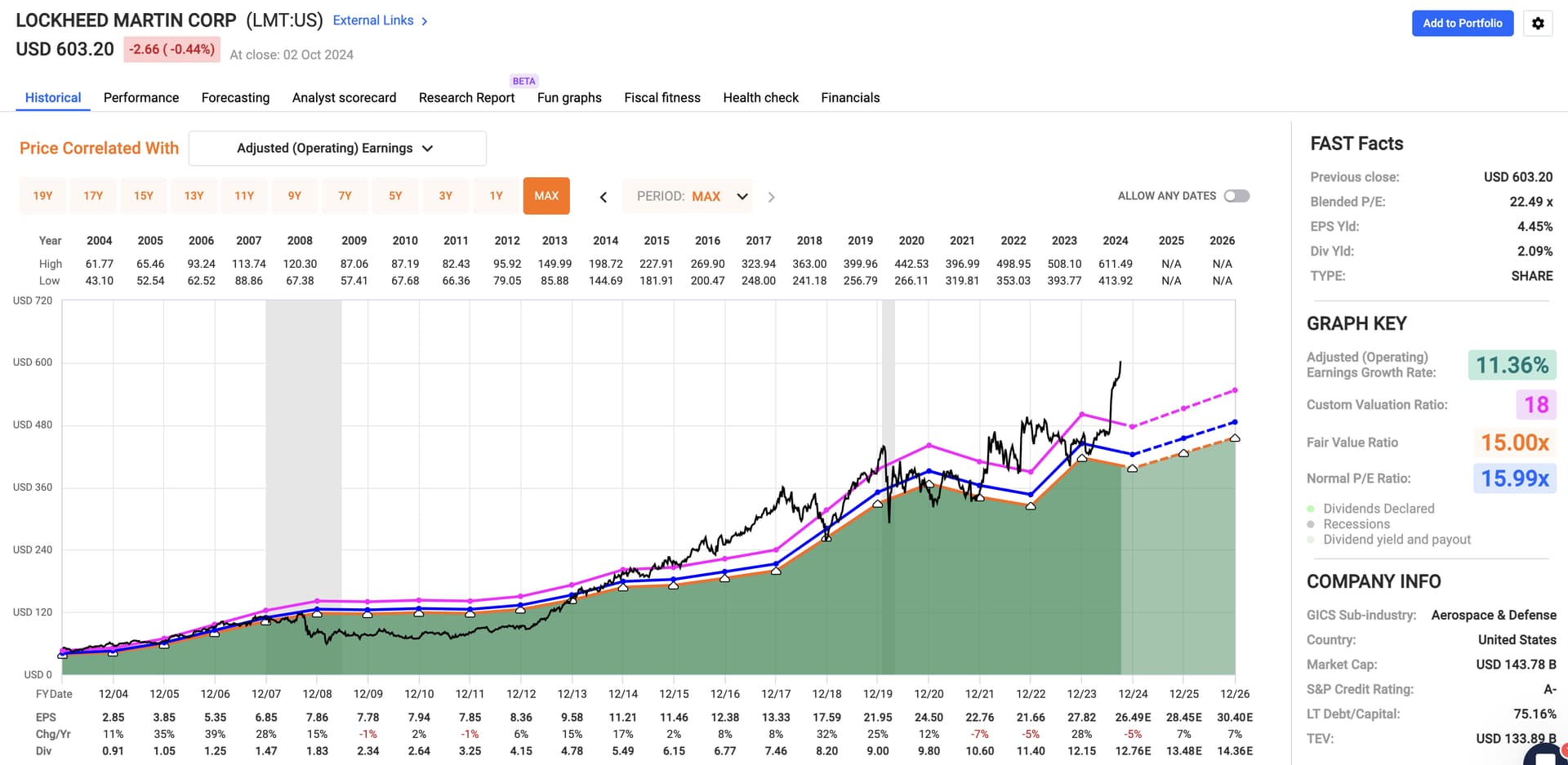

La gráfica de Fastgraphs está gritando sobrevalorada.

5 Me gusta

Puede ser, pero si hay una empresa en estos momentos con vientos de cola, apostaría a qué es LMT

4 Me gusta

Tropiezo por los ingresos del trimestre y previsión anual, aunque han batido el beneficio por acción y han mejorado su previsión anual. Aumentan la recompra en 3 mil millones $. El incremento del dividendo a 3,30 que se resalta ya estaba anunciado y se ha leído por aquí.

-6% ahora mismo

1 me gusta

Irónico que en los tiempos que vivimos, resulte que no se prevea “venta bélica”

. Elon Musk despotricando contra el F-35 de LMT. Será que tiene intereses en Space-X. Se le nota un poquito.

Será que es un bocazas que se cree que sabe de muchas cosas, pero de esta en concreto no tiene ni idea. El F-35, aunque con un mantenimiento (que no precio de compra, si no compararlo con las últimas compras de Eurofighter o Rafale que han hecho varios países) relativamente caro, es hoy por hoy la mejor plataforma de combate aéreo que existe.

2 Me gusta

Lo que quiere es que desvien parte de los fondos comprometidos al F-35 hacia “lo suyo”.

Entiendo tambien que es una manera de tocarles las narices un rato a los de LMT y que le salga gratis.

Porque la guerra ya no se hace con soldados y aviones, se mandan enjambres de drones armados pilotados por chavales a 7000 kilómetros

Hay que encontrar esa empresa de drones

2 Me gusta

1 me gusta

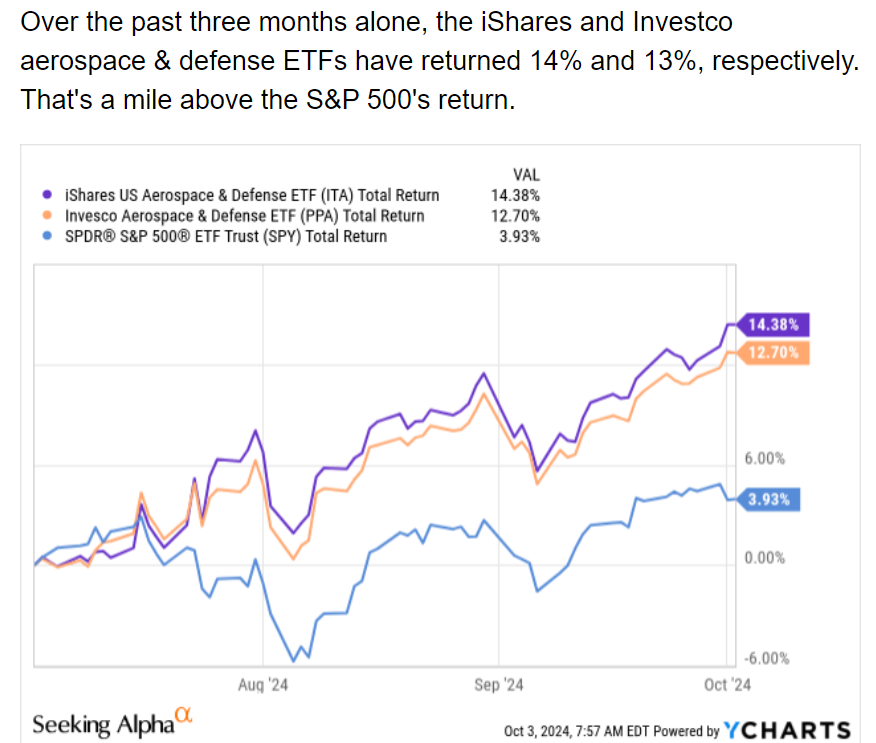

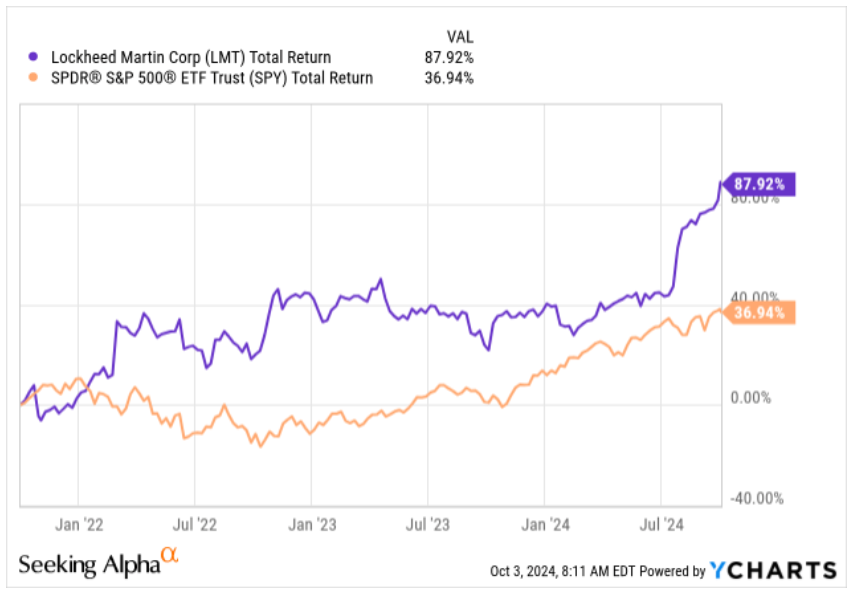

Desde Septiembre’24, LMT lleva una caída del 26,7 % lo cual parece incomprensible dado el ambiente de ![]()

![]() de guerra en Ucrania y las correspondientes inversiones en armas previstas por la UE.

de guerra en Ucrania y las correspondientes inversiones en armas previstas por la UE.

¿ Sabe alguien qué puede estar pasando ?.

Salu2

1 me gusta

No tengo ni idea , pero creo que era por esto

1 me gusta

Los contratos de los F35 con el extranjero están en duda.

2 Me gusta