** Logista cotiza con un descuento de casi el 35% con vistas al 2024 mientras las firmas de análisis prevén un PER de 14 veces en DHL (antigua Deutsche Post) o 19 veces de la danesa DSV.**

Ya, Logista cotiza a un PER de 10 veces perooo… ¿ No será que está bastante justificado ?

Logista es un enano al lado de DHL y los enanos del circo eran los que más palos recibían.

Las ventas de Logista todavía dependen al 50 % de los “marditos fumadores”

Un 35% de descuento es un artificio de fijarnos únicamente en PERs, pero no creo que esté demasiado cara para entrar sólo por la subida de este último año. Simplemente no está tan barata como llegó a estar.

Deberíamos fijarnos más en cómo está funcionando la empresa y en los beneficios que puede ganar a futuro junto a sus flujos de caja y no tanto en el PER. Si tenemos perspectiva de largo plazo (> 10 años), la valoración a la que compramos la empresa se diluye y lo que entrará en juego es si la empresa es rentable o no.

Es cierto que si sobrepagamos nos costará mucho rentabilizar la inversión, pero pagar 10x beneficios si creemos que la empresa va a seguir creciendo no creo que sea un mal negocio. Por esta parte, el rerating de valoración hacia abajo está bastante capado porque, mientras la empresa se mantenga, no debería irse a menos de unas 7-8x beneficios (unos 19-20€), ya que significaría que estaría dando un dividendo > 10% bruto.

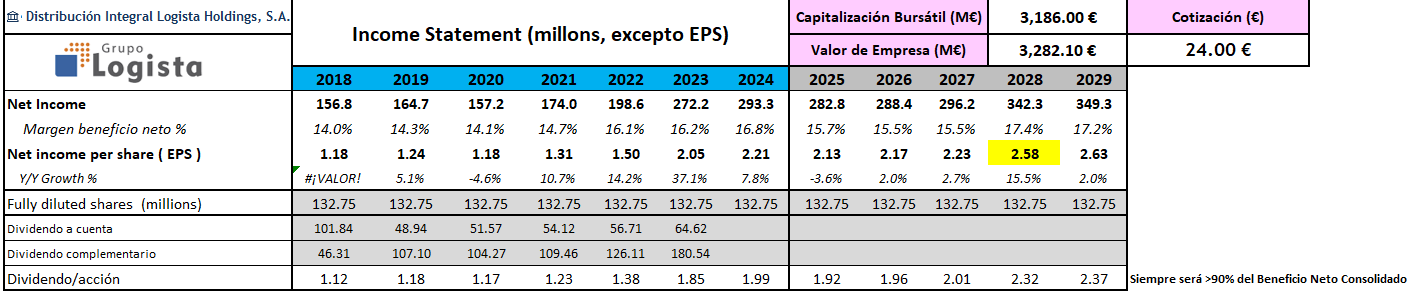

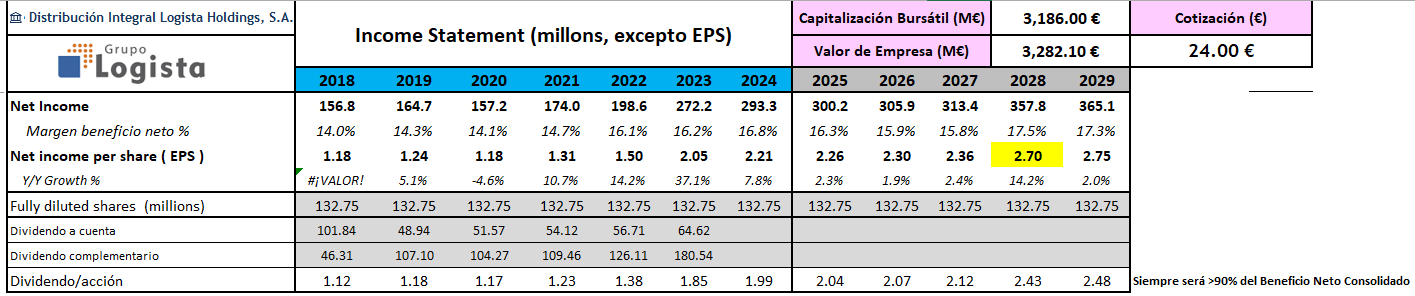

Os comparto mi tesis a 5 años teniendo en cuenta que a partir de 2028 termina la amortización de Logista France, lo que aportará al beneficio contable 52M€ (no afecta al flujo de caja, pero sí a los impuestos -aumentan- y al dividendo -aumenta si hay más beneficios-. No es recomendación de inversión ni de nada parecido, simplemente lo hago por si a alguien le puede ayudar en su valoración.

CASO NEGATIVO: a corto plazo viene una recesión, la empresa no hace adquisiciones y pierde dinero, parcialmente compensado por el aumento de tarifas del tabaco (la gente no deja de fumar). Crecimiento del 0% y caída de EPS entre el 5% y el 10%. El dividendo baja a 1,50€ - 1,70€/acción (el FCF da para pagarlo de sobra, LOG tiene muchísima caja). Tras 2 años duros, la empresa comienza de nuevo su marcha de adquisiciones a ritmo del 1-3% anual. Asumo que suben los impuestos por el tabaco y que su diversificación hacia nuevos productos se ralentiza. Las tasas de interés bajan por la recesión al 1,5%, lo que implica menos ingresos por intereses:

CASO CONSERVADOR: viene una recesión suave, la empresa hace algunas adquisiciones como ha venido haciendo el último par de años, el negocio del tabaco sigue su curso. Crecimiento del 3% mantenido en el tiempo y el EPS se mantiene entre 2€ y 2,2€/acción, con su dividendo correspondiente. Asumo que suben los impuestos por el tabaco y que su diversificación hacia nuevos productos también sigue su marcha. Las tasas de interés bajan progresivamente hasta el 2%-1,5%, lo que implica menos ingresos por intereses:

CASO OPTIMISTA: la recesión está de pasada, la empresa continúa con buenas adquisiciones y aumenta los ingresos ex-tabaco entre el 3% y el 5%, lo que implica un aumento de EPS progresivo sostenible con su dividendo correspondiente. Asumo que suben los impuestos por el tabaco y que su diversificación hacia nuevos productos también sigue su marcha. Las tasas de interés bajan lentamente hasta el 2%-1,5%, lo que implica algo más de ingresos por intereses que en el caso conservador:

Con esto aplico lo que para mi sería un múltiplo adecuado para cada caso y calculo la rentabilidad esperada. Con mi precio medio de compra, en el caso negativo la rentabilidad esperada en 5 años es negativa, de dígito simple bajo; en el conservador mi rentabilidad esperada es de dígito simple alto o doble dígito bajo; en el optimista es de doble dígito bajo o doble dígito medio.

Sería de ayuda todo lo que podáis aportar para la mejora de la tesis, ya que creo que puede aportar valor para los inversores de LOG (yo incluido). Un saludo!

Y si hace un bayer con Monsanto?vamos una mega compra con cagada monumental? Eso en que escenario lo metemos…muy pesimista?.

Gracias por tu profundo analisis y tesis.

Es una buena hipótesis. Yo en principio cuento en que como el transporte es un sector hiperfragmentado, la empresa realizará compras entre muy pequeñas y pequeñas, fáciles de implementar. Además, todas o la gran mayoría deben de ser de alguno de sus negocios ya existentes y a ser posible de sus nichos de mercado (frío, farma…).

En el caso de compras extrañas, o de tamaño mediano o grande no descartaría salirme de la empresa, ya que en primer lugar no soy ningún experto en M&A para valorarlo, y en segundo lugar, este tipo de adquisiciones me parecerían un intento de crecer por crecer, y no para aportar verdadero valor.

Os recomiendo el último episodio del podcast de Javier Acción ("Tu dinero en acción, capítulo 73), donde habla de serial acquirers en general, y de Halma (LON:HAL) en particular. En el final del episodio narra un comentario de un antiguo CEO de Halma donde explica de forma muy clara y coherente cómo debería aportar valor una empresa que se dedica a comprar otras empresas.

Menuda currada que te has pegado, compañero Gracias por compartir.

Por si acaso sirviera de alguna ayuda, me he estado fijando en los márgenes netos de algunas empresas del transporte : UPS (9,19 %) - FEDEX ( 4,71 %) - DHL ( 4,99% ) - LOG (2,19 % ).

Verás que el margen neto de Logista, si bien lleva una ligera trayectoria ascendente, es bastante cutre en comparación con los márgenes habituales del sector. Puede que las compras de empresas le vayan sirviendo para irlo mejorando pero todavía lo tendría que llegar a multiplicar por + de 2.

En general no me gustan empresas con márgenes netos tan bajos ya que ello no les permite tener una fácil reacción ante situaciones, como por ejemplo, una fuerte bajada de ventas.

No obstante, a primeros de 2.022 empecé a sentir el runruneo de que Logista podría ser un buen candidato para entrar en el Ibex-35 y el 28/02/2022 compré una partida a 16,2 €. La idea se fue extendiendo y su cotización empezó a subir con fuerza. Tuve suerte y su entrada en el Ibex-35 se hizo efectiva el 19 de diciembre de 2022. La cotización siguió subiendo y el 21/04/2023 la vendí a 24,1 € a pesar de que me estaba dando unos buenos dividendos.

Pienso como tu, si hacen una mega compra ( raro seria ) yo tambien me salgo y veo las cosas desde fuera.

Ojala la tenga por muchos años me gusta la empresa y de momento lo que veo.

De nuevo te doy las graciad por el pedazo de aporte a la comunidad. Un abrazo

El aumento en el margen neto que comentas viene determinado efectivamente por el aumento de las compras ex-tabaco, que aumentan la partida de ingresos, pero no tanto la de los aprovisionamientos, que es la partida de gastos resultante de la gestión del tabaco. Conforme aumenten los ingresos de estas partidas, más aumentarán los márgenes (hasta cierto punto, por supuesto).

Como bien dices, todavía quedan por ver muchas adquisiciones para llegar a sus competidores transportistas más grandes, pero también hay que indicar que LOG debería de gozar de unos márgenes más saludables al centrarse en nichos más concretos y rentables por su complejidad logística.

Os animo a ver por encima las cuentas de la empresa francesa STEF SA (STF:EPA), un transportista de alimentos a temperatura controlada. No tiene márgenes muy altos, ni parece una empresa fuera de lo común, pero eso no le ha impedido componer a tasas más que aceptables (al menos para mí) desde hace muchos años.

Una buena gestión en un sector no muy bueno puede llegar a hacer maravillas y creo que Logista tiene mucha experiencia y no ha hecho las cosas nada mal para estar donde estamos.

De momento, voto de confianza y a seguir por el buen camino. Un saludo y gracias por el aporte!

Parece el tipo de compra que sí que es acertada por sus características (pharma, servicios de más valor añadido…), pero faltaría saber el múltiplo de compra.

De todas formas, estas compras de nicho pequeñas me gustan mucho y ojalá que sigan sucediendo a lo largo del año.

Empiezo a tener la sensación de que se están “amontonando” un poco. A las cosas hay que darles su tiempo, esto es como eso que se suele decir … cuanto mas hables mas posibilidades de equivocarte tienes. Pues eso, si comienzan a ser muchas las operaciones de compra las que conviven en un periodo creo que aumentan las posibilidades de que se pueda atascar alguna tuerca en el proceso de integración de las mismas por eso mismo, por ser muchos las operaciones a supervisar y pilotar simultáneamente y ser mas fácil que algún desbarre en los numeros de lo añadido pase desapercibido.

Que no digo que tenga que ser así, pero es la sensación que me comienza a transmitir.

Había un hombrecillo mayor que trabajaba conmigo y que solía decir "olivica comía huesesico al suelo ", pues eso, a cada cosa su tiempo y cuando se termina con una cosa se empieza con otra.

Y ya puestos me repito como los ajos, me sigue chirriando la compra anterior en lo que a la parte de la venta de libros se refiere.

No me parece acertado ni me gusta que una compañia comience a incluir en su negocio actividades que ni le van ni le vienen a su actividad principal. La actividad principal de LOG es llevar un paquete del punto A al punto B no la de gestionar una plataforma de venta de libros on line. Por cosas como esa, la de "dedicarte " a algo que no es lo tuyo, también aumenta sustancialmente el riesgo de error.

Es cierto que gestionar muchas adquisiciones puede complicar la cosa, pero quiero pensar (y de momento parece que está siendo así) que este tipo de adquisiciones no deberían ser una complicación, ya que estamos hablando de una (muy) pequeña integración para lo que capitaliza LOG.

Este tipo de compras permiten acceder a nuevos mercados y comprobar si son rentables o no para la empresa y, además, ayudan a que los directivos cojan experiencia y facilitan la delegación de estas áreas. Si esta adquisición sale mal por cualquier motivo (legislación, rentabilidad, competitividad, etc.), echar marcha atrás y vender no es un mal mayor (salvo que empezaran a salir todas mal, claro).

De momento, prefiero 20 adquisiciones de 10-15M€ a lo largo del año que tengan sentido, que son más fáciles de gestionar e implementar, que hacer 2 adquisiciones de 200-300M€. Si una de estas últimas sale mal, sales escaldado y el mercado y los inversores no se lo van a tomar nada bien.

cigua, o lei mal esta mañana o te entendi mal, logista no esta en nada nuevo, lleva tiempo metiendose poco a poco en el mundo farma, y mira que en españa le esta costanto pero va poco a poco, y esta adquisicion va por ese camino, a mi la paqueteria farma realmente me da mucha tranquilidad y es algo que a corto o medio plazo aumentara.

Yo desde luego esta es una de las posiciones que mas me gusta

@Vins , evidentemente el meter el pie “de a poquitos” hace que el riesgo se diluya, pero al final sigo pensando que estar pendiente de cerrar/integrar varias operaciones de este tipo paralelamente aumenta el riesgo de que se escape algún detalle por el camino. No obstante, como he dicho, te compro lo de que si por un casual algo sale fake el golpe se disminuye al no ser compras estratosféricas que puedan acumular un gran % de la inversión.

@aprendiz , a lo que yo em estaba refiriendo con lo de “la compra anterior” era a esta:

Para mí la distribución en el sector del tabaco, farma, condiciones especiales/frío, grandes volúmenes, internacional, marítimo … son nichos de mas valor añadido y con barreras de entrada importantes, sin embargo ¿repartir libros? Cualquier fulano que esté dispuesto a perder dinero alquilando una furgoneta para llevar libros del punto A al punto B puede tener la brillante idea de ponerse a ello sin encontrar mucha mas dificultad que la de su sentido común avisándole de que puede palmar pasta, pero mientras tanto sería uno mas a repartir.

Y ya lo de encima dedicarse a la edición de libros, por mucho que sean libros educativos, me obliga a decir aquello de zapatero a tus zapatos.

En fin, que ya veremos con el paso del tiempo como ha ido la cosa.

Como bien dices, el negocio de los libros me parece un negocio plano o en declive (como las enciclopedias físicas en su momento) y tampoco me termina de gustar que haga adquisiciones en este sentido, sin embargo, la directiva conoce el negocio ya que disponían de una filial específica antes de la adquisición (Logista Libros, que es propiedad al 50% con grupo Planeta, con una amplia experiencia en este nicho) y entiendo que el precio pagado puede suponer que el negocio se amortice en pocos años, aunque poco a poco vaya a menos. También cabe recordar que dentro del precio está incluido un gran almacén que puede servir para otros menesteres si el negocio de libros se vendiera.

Por si es de vuestro interés y como cosa curiosa ya que viene al caso, escuchando el episodio 74 del podcast de Javier Acción comenta que Amazon tiene un segmento de edición de libros muy bien integrado: mediante instrucciones y un software facilita que cualquier persona pueda hacer un libro de cualquier tipo (dibujos, cuentos, científico, novela, etc.), lo vende bajo su plataforma y además incita a que las personas editoras se gasten el dinero en publicidad y marketing para que la propia Amazon les patrocine el libro y lo coloque en las primeras posiciones para que se venda en mayor cantidad. Además de todo esto, se lleva gran parte de los beneficios de venta, que varían en función del tipo de libro, pero que puede ser perfectamente entre el 80%-50% de los beneficios, un negocio redondo.